投稿来源:十字财经

近日,十字财经从接近平安金融壹账通(下文简称:金融壹账通)核心人士处获悉,金融壹账通正在考虑美股上市的可能性。该说法得到了金融壹账通内部人士的确认。“眼下只是动议,尚未真正提上日程。”该人士表示。

不过,对于这一说法,平安壹账通方面品牌人士称,暂未收到消息。

平安金融壹账通上市可谓一波三折。2018年,金融壹账通曾传出将于当年9月登陆港股,然而直到年底都悄无动静。由于去年资本市场低迷,港股金融科技板块整体表现欠佳,对平安金融壹账通而言,并非一个很好的上市窗口。

此后,平安集团层面曾一力主导将平安壹钱包与平安金融壹账通合并,不过十字财经了解到,由于一方面监管对于支付机构VIE境外上市并不支持,另一方面两家独角兽合并兹事体大,不但涉及股东方利益亦涉及管理层的融合,合并周期漫长,而金融壹账通上市需求迫切,计划最终不了了之。

金融科技企业赴美上市不乏先例,但作为平安系独角兽,倘若平安金融壹账通赴美上市成行,依然足够引起业界的广泛瞩目。

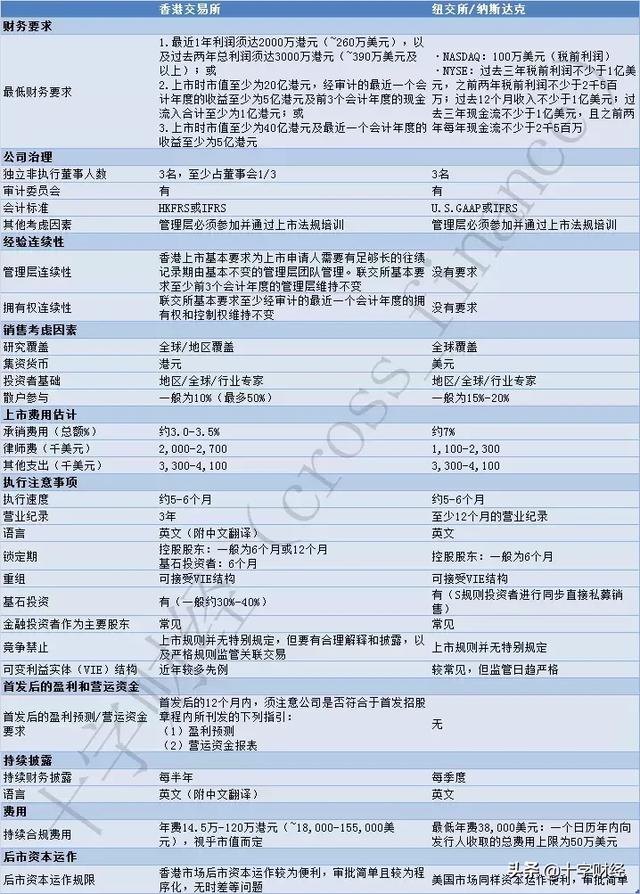

十字财经从各个维度对港股和美股上市对比如下:

无论是港交所还是纳斯达克或纽交所,VIE架构上市都已相当成熟。

“在互联互通机制下,港交所南下资金量大,对估值更为有利,但投资者对盈利的关注度较高,与此同时,对上市要准备的各项材料要求也比较严格;相较而言,纽交所和纳斯达克虽然也有严格的信息披露制度,但整体而言上市要求灵活得多,投资者也较关注增长故事和超出公司预测的能力,对盈利的执念没有那么强。不过纽交所和纳斯达克的投资者中对中国故事感兴趣的比例则并不高,要获得较高的估值溢价则并不容易。”一家大型券商投行部人士告诉十字财经。

从2008年深圳平安财富通咨询有限公司成立到如今的金融壹账通,公司经历了数度合并,几易其名,高管更是来回更迭了几拨。但每一次的合并、更名、洗牌都十分低调。

眼下,金融壹账通的定位是为B端机构客户输出金融科技解决方案,目前其产品落地场景包括银行获客、金融业务离柜化(移动银行)、风控(KY系列)、智能营销、供应链金融、ABS、保险理赔、系统上云等。不但业务铺得广,战线也拉得长,不再满足于境内业务的发展,一路延伸到了香港、新加坡、纽约。

公开数据显示,其合作机构客户总数已经达到3200家,其中保险客户49家,银行客户557家,其他金融机构2550家。

天眼查资料显示,金融壹账通于2018年1月获得来自SBI Holdings、软银愿景基金和IDG Ventures的6.5亿美元投资。金融壹账通公布数据透露,该轮融资获得了75亿美元估值。事实上,在2018年的市场环境里,仅A轮融资就获得了75亿美金的估值,金融壹账通也算得上锦鲤一枚了,当然,这与平安集团的背景不无关系。但接下来的上市之路却并没有想象中顺遂。

本该在2018年下半年完成的上市,因为种种原因被搁置了下来。

“归结到底,无非是投资人担心资本市场不买账。”一位接近平安的投行人士告诉十字财经,“资本市场低迷的情况下,好的概念和故事不足以支撑市场信心。市场不认可,投资人也没钱赚。“

这一点上,平安已有前车之鉴。2018年5月,平安好医生登录港股,在随后的大半年时间里,经历了超过50%的股价下挫。

来自金融壹账通的人士表示,在庞杂的项目中,内部公认最“带收入”的板块仍是来自前海征信大数据风控带来的收入。“金融壹账通为银行开发直销银行系统带来的收入十分微薄,很多时候都是贴钱在做,大数据风控替银行做贷款能赚取一些息差收入。不过眼下为了上市收入压力大,金融壹账通也开始尝试做资产掮客,为银行匹配资产。”

“技术研发的投入、海外战线的人员开支、坏账以及前期投入的成本摊销都是高额成本的构成因素。”一位接近金融壹账通人士透露,没有盈利现实是目前最大的困境,“2018年,金融壹账通的收入在10亿上下,但与之伴随的,是10亿上下的亏损。”

此际,动议从港股转战美股或有其不得已之处,却也不失为一个明智的选择。也许,金融壹账通更需要的,是一个将好故事变现的机会。