投稿来源:五谷财经

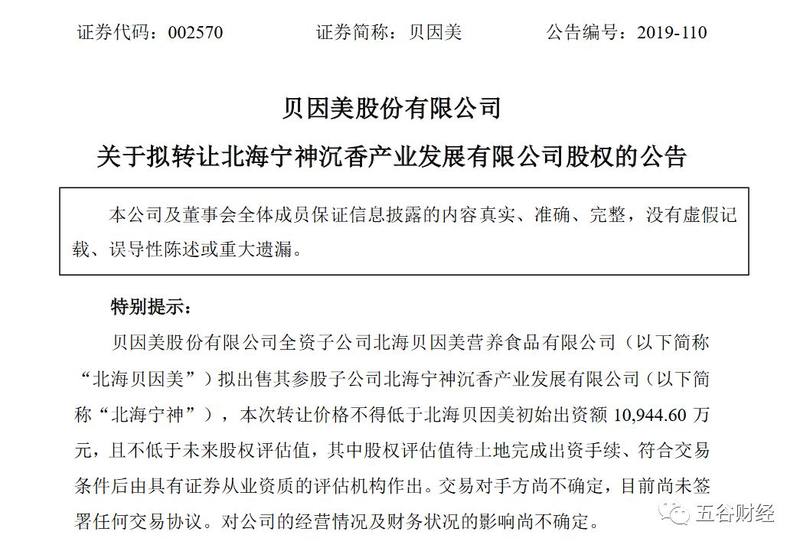

日前,贝因美发布公告,全资子公司北海贝因美营养食品有限公司(下称“北海贝因美”)拟出售其参股子公司北海宁神沉香产业发展有限公司(下称“北海宁神”),本次转让价格不得低于北海贝因美初始出资额1.09446亿元,且不低于未来股权评估值,其中股权评估值待土地完成出资手续、符合交易条件后由具有证券从业资质的评估机构作出。

贝因美方面表示,交易对手方尚不确定,目前尚未签署任何交易协议,对公司的经营情况及财务状况的影响尚不确定。

《五谷财经》注意到,北海贝因美拟用于向北海宁神出资的土地尚未完成过户,本次交易不涉及关联交易,也不构成《上市公司重大资产重组管理办法》规定的重大资产重组。

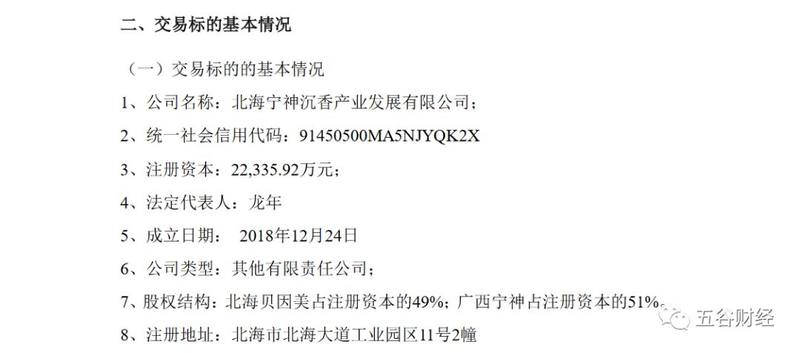

公告显示,北海宁神注册资本约为2.233592亿元,其中,广西宁神生物科技有限公司(下称“广西宁神”)以货币出资约为1.139132亿元,占注册资本的51%;北海贝因美以机器设备、土地使用权等实物合计出资约为1.09446亿元,占注册资本的49%。

北海宁神的经营范围包括沉香茶的生产及销售;预包装食品的开发和销售;饮料(茶饮料类、果汁及蔬菜汁类、其他饮料)的生产及销售。

据悉,北海宁神目前已开展设备改造、沉香茶产品形象设计、知识产权建设等方面的工作;尚未开始正式生产。

对此,贝因美方面表示,交易对手方由股东大会、董事会授权管理层采取竞争性方式磋商确定,目前尚不确定;本次股权转让是基于公司经营战略考虑,聚焦主业,切割非核心品类,优化对外投资,可以使公司的各项资源投入更加精确,实现投入产出高效比;本次交易达成后将对公司经营收益产生积极影响,具体数据最终以审计确认为准。

数据显示,2019年第三季度,贝因美实现营业收入接近7.22亿元,同比增幅在25%左右;归属于上市公司股东的净利润接近0.16亿元,同比下滑19%左右;归属于上市公司股东的扣除非经常性损益的净利润约为790万元,同比增幅在255%左右。

而在投资者关系交流会上,贝因美CEO包秀飞指出,自2019年4月18日成功实现保牌后,面临宏观经济、消费需求、行业发展的严峻挑战,贝因美仍然实现了销售和高端品类市场份额的双增长,同时包括运营效率、管理效能、偿债能力、经销商库存在内的多项指标的进步。

“2018年也是这个时候,我在北京说,2019年将是母婴行业的冬天,一年之后仍然在北京,我继续讲,2019年是冬天,但2019年也是未来十年中最好的一年。”包秀飞称。

受居民生育意愿下降影响,我国新生儿人口已出现持续下降趋势,由此也对整个婴幼儿配方奶粉行业的市场容量产生负面影响。

但是,国海证券在研报中分析,我国新生儿人口数量的下降对国产婴幼儿配方奶粉的冲击相对较为缓和。

据了解,三四线及其以下城市人口生育率高于一二线城市,而三四线及其以下城市是目前国产奶粉的核心市场。

以2017年为例,我国0-3 岁婴幼儿中一二线城市占比只有20.67%,但一二线城市常住人口占比达30.18%,显然三四线及其以下城市和乡镇农村地区人口的生育率要远高于一二线城市。

同时,三四线及其以下城市与二线城市的家庭月收入差距已经越来越小,且不受高房价的压抑,消费能力在不断抬升。

国海证券指出,贝因美、飞鹤、君乐宝、伊利股份等国产奶粉的核心市场主要集中在三四线城市和乡镇农村地区,故有望相对受益。

另外,婴幼儿配方奶粉的产品结构持续上升,单位价格上涨对冲了部分人口数量下降的影响我国长期以来实行独生子女的政策,使得广大父母对于孩子非常舍得投入,其消费存在非理性,且这一观念短期内难以改变。

而且,奶粉企业基于利润的考量,愿意生产和推荐更高品质、更高价位的产品。由此,导致我国婴幼儿配方奶粉市场高端化趋势愈加明显。

面对贝因美未来发展的方向,包秀飞曾对《五谷财经》表示,“功能带动品类,品类带动品牌。优化产品线,以奶粉、辅食为主营业务,不断深化核心业务奶粉品类,多业务线并行下,在不同的品类中打造爆款,同时在同一品类中也有不同功能性产品的排兵布阵,这是贝因美新管理团队一直在坚持的产品策略。”