投稿来源:五谷财经

日前,迎驾贡酒发布了《关于媒体报道的澄清公告》,关注到有媒体在网络上发布或转载了针对公司存货高、频繁提价、渠道压货等相关信息,对公司定期报告中部分数据进行了解读;公司关注到上述报道后进行了认真核实,相关媒体报道中的内容与事实不符,为了避免对投资者构成误导,予以澄清说明。

有媒体在报道中质疑,迎驾贡酒频繁提价的背后,是高企的存货;迎驾贡酒的存货,占了流动资产的50%以上,且还在逐年提升,更可怕的是,存货周转天数也在暴涨。

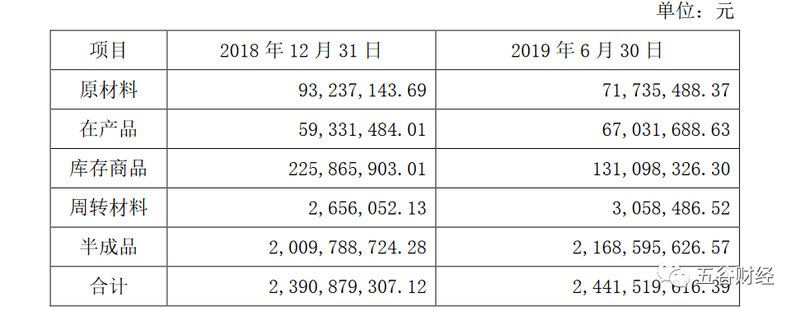

对此,迎驾贡酒方面表示,公司存货构成中占比较大的是半成品(基酒、酒体),占比在80%以上。

数据显示,截止2018年末和2019年上半年末,迎驾贡酒的存货分别约为23.91亿和24.42亿元,其中半成品金额各自约为20.1亿和22亿元,占比各在84%和90%以上。可见迎驾贡酒的半成品在存货中的占比确实呈现上升势头。

迎驾贡酒方面给出的理由则是,公司实施产品升级战略,聚焦生态洞藏系列产品,打造生态品类;酒是陈的香,以生态洞藏系列为代表的生态白酒对基酒酒龄的要求比较高;因此,公司需要更多的半成品(基酒、酒体)来保证公司未来的可持续、高质量发展。

招商证券在研报中指出,经过近几年的持续投入,安徽省内消费者对洞藏系列的认可度逐步提升,今年以来迎驾贡酒洞藏系列加速增长,在安徽省内部分区域已有放量趋势;长期来看,期待迎驾贡酒能够进一步加大品牌和渠道投入,持续培育消费者,抓住消费升级机遇,进一步提升市场份额。

实际上,近年来,泸州老窖、五粮液、郎酒股份等多家白酒企业发布提价通知,个别酒企不止一次提价,迎驾贡酒也是因为“频繁提价”而备受关注。

“公司坐落于世界美酒特色产区,利用大别山稀缺资源,酿生态白酒,品质不断升级,为了使公司产品品质与价值相匹配,进行了不同程度提价。”迎驾贡酒方面认为,随着人民生活水平的持续提高及消费升级,公司中高档白酒量价齐升;根据产品在市场的不同发展阶段,合理提价是为了保障渠道各层级利润分配。

据了解,渠道压货已经成为部分白酒企业保证业绩增长的手段之一,但是,白酒企业必须掌握力度和节奏,如果渠道压货过于严重就会存在业绩暴雷的可能。

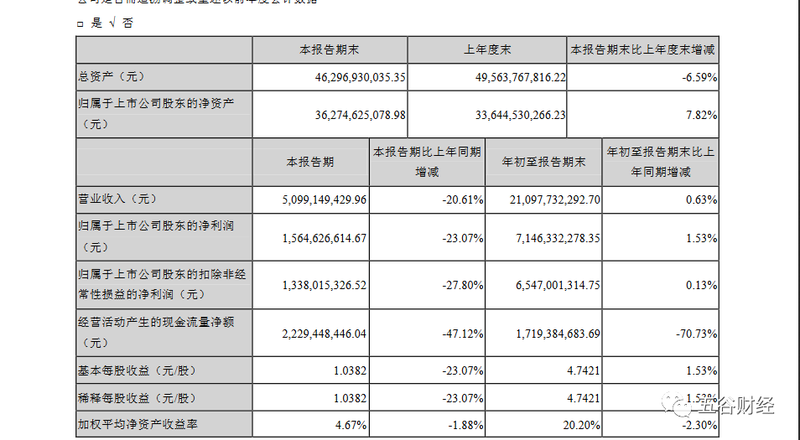

2019年第三季度,口子窖实现营业收入约为10.47亿元,与去年同期10.49亿元相比,微降0.19%:归属于上市公司股东的净利润约为4.01亿元,与2018年第三季度约为4.08亿元,降幅在2%左右。

另外,2019年第三季度,洋河股份实现营业收入不到51亿元,同比下滑21%左右;归属于上市公司股东的净利润约为15.65亿元,降幅则在23%左右。

“洋河股份2019年第三季度业绩大幅下滑,主要就是因为高管团队过于乐观、销售队伍不接地气,误判了行业形势,且过度追求提价以及渠道战略调整不及时,”一位证券从业人士告诉《五谷财经》,大部分白酒企业或多或少都在渠道上存在压货情况,但是,不要为了短期的、过快的业绩增长,而拼命地向渠道压货,否则,就会影响白酒企业的长期发展,并存在业绩暴雷的风险。

广发证券则在研报中指出,白酒行业复苏后高端和次高端重回高增长、商务消费理性回归,经销商的议价权上升;洋河股份仍沿用调整期的深度分销模式,弱化了经销商的主观能动性。“为此,管理团队推出多项改革,洋河股份2020年有望困境反转。”

作为白酒行业的三强之一,洋河股份都未能逃脱“渠道压货、业绩暴雷”的风险,这也让投资者为白酒企业捏了一把汗,迎驾贡酒自然也不例外。

不过,迎驾贡酒方面似乎并不这样认为,其在公告中表示,公司根据市场年度销售计划,在可控比例范围内保持渠道库存。有计划有目的地保持渠道库存,是促进市场发展的手段之一。

然而,东方证券等机构在研报中提醒投资者,考虑到经济增速放缓、白酒行业竞争趋于激烈,将对迎驾贡酒中高档产品造成负面影响,加之前三季度迎驾贡酒的销售费用率上升,因此,小幅下调产品收入增速预测,并上调销售费用率预测。