投稿来源:地产资管网

3月11日,大悦城控股联合华夏幸福孔雀城集团以13.76亿元起始价成功获取固安北部新城的169亩地块。据了解,这也是大悦城控股与华夏幸福继武汉合作后的再次联袂。

合作拿地仅仅是大悦城扩张模式的一种,而基金模式将会是支撑公司扩张的核心。

其实,自从2019年初大悦城地产在香港重组上市,形成“A控红筹”架构之后,大悦城便开始大规模快速通过基金模式进行扩张,以期在未来商业地产领域站稳头部企业竞争格局。

今天,睿和智库将从基金模式深度解析大悦城公司的扩张之路。

01

大资管战略,大悦城的三种“轻重并举”模式

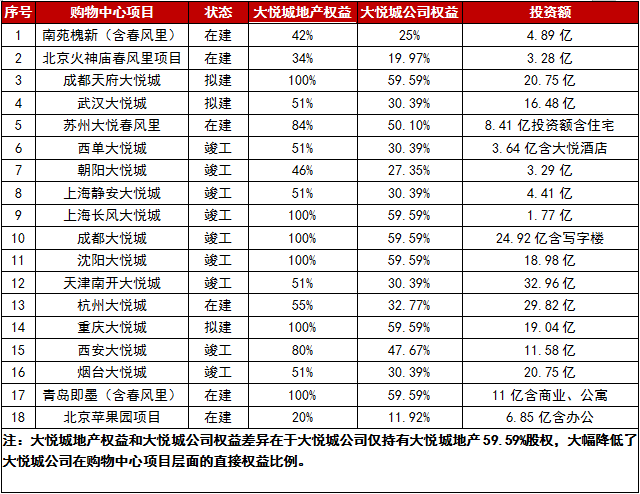

目前,大悦城公司在商业地产领域涉及购物中心、办公楼、酒店等方面,根据公司2019年半年报披露项目信息,目前公司涉及购物中心项目共有18项,相关投资额高达267亿人民币规模。

包括购物中心在内的商业地产项目属于明显的重资产形态,单个项目的高资本投入通常很容易拖累商业地产公司的扩张速度。

也正因为如此,大悦城公司很早之前就提出“轻重并举”的大资管发展战略。

一方面希望通过“轻”资产的模式,快速回流资金,以支持规模的扩张,减轻项目层面和公司层面的资金压力。

另一方面希望“重”资产的模式,加强项目的管控力,强化管理运营力度,并获得项目的增值收益,从各商业地产公司经营利润来看,公允价值变动带来的收益已成为各公司重要的利润来源,大悦城公司也不希望失去项目升值带来的收益。

如何实现“轻重并举”战略,大悦城管理层曾公开表示,未来大悦城将主要通过三种模式进行扩张:一是对于新建项目,尤其是综合体,将引入合作方共同开发;二是对于社会存量的并购项目,将以基金的模式展开;三是对于输出管理的项目,大悦城也将拥有未来以较低成本收购部分股权的权利。

我们将上述三种模式分别定义为:合作开发模式、基金管理模式、管理输出模式。

其中,合作开发模式在于新建项目的合作,基于项目层面进行合作,以商业综合体为主;基金管理模式在于收购存量项目的合作,基于基金层面进行合作,一个基金可对应多个项目,存量项目仅针对购物中心;管理输出模式,在单个购物中心的管理运行层面合作,但通过签署期权协议,获得以低价收购部分股权的权利,已获得项目的升值收益。

其中,以基金为主角的资管计划无疑是公司一项重要的尝试。在国内目前的地产调控政策环境中,大悦城公司希望通过基金的模式降低融资成本,快速回流资金,扩大资金杠杆,实现资本循环,进而实现“轻重并举”的扩张战略。

大悦城管理层曾对外表示,“未来所有的大悦城项目将由这些不同的基金持有,大悦城将通过参与这些基金撬动资本,投资发展新的项目,从而减少自身资本性开支,加快发展步伐。”

02

基金模式:核心基金、并购基金、区域基金

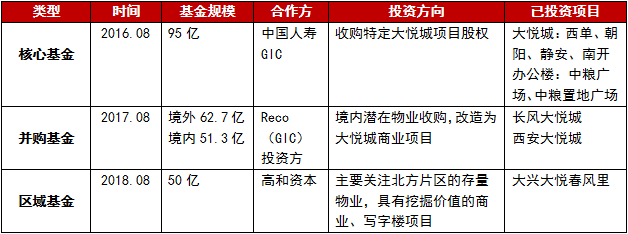

2016年,大悦城与中国人寿和GIC(新加坡政府投资公司)合作,首创国内第一个房地产核心基金。

截止到目前,大悦城公司根据不同项目,以及运作基金的不同,目前共有3支基金,涉及金额257亿。而根据各基金的不同特点,我们将公司基金产品分为三类:核心基金、并购基金和区域基金。

核心基金,定向投资大悦城公司已有的商业地产项目,以持有公司开业的核心项目为主,以解决公司现金回流的问题。

并购基金,以并购存量项目为主要投资目标,特别是并购存量潜在项目,并进行改造,直接服务于公司存量项目改造模式的扩张策略,以解决公司扩张中的资金问题;

区域基金,与并购基金类似,但关注于指定区域,挖掘有价值的存量项目。

目前,核心基金、并购基金中的境外基金,以及与高和资本合作的区域基金已经进入正式运作阶段。截止2019年底,大悦城地产已将6个已开业的大悦城购物中心、2个办公楼、1个在建的大悦春风里项目置入各个基金产品。

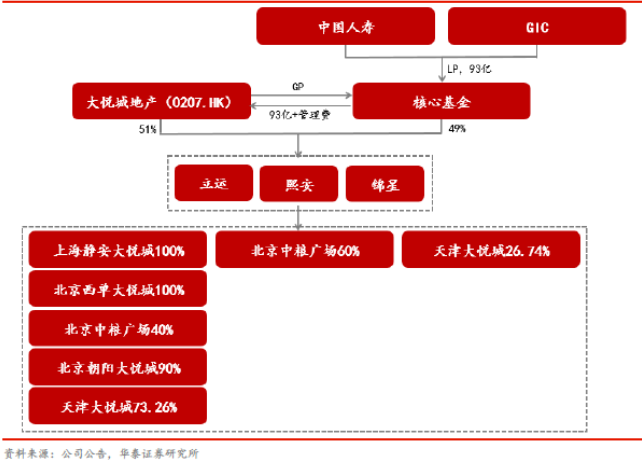

2016年8月,大悦城地产公告,向核心基金出售立运、熙安及锦星三家公司的49%股权,交易价格92.89亿,三家公司主要资产包括北京西单大悦城、北京朝阳大悦城、上海静安大悦城、天津南开大悦城、北京中粮广场、北京置地广场(立安门项目)。

根据公告披露,该核心基金由普通合伙人及有限合伙人在开曼群岛成立,基金为封闭式基金,唯一目的为目标资产股份(投资立运、熙安及锦星三家公司的49%股权),基金初始期限为7年,可延期一年。

基金普通合伙人为公司全资附属公司,基金有限合伙人为Reco及恒悦富,其分别同意以不超逾人民币31.67亿及人民币63.33亿的等额美元之资本承担总额认购的基金权益,基金规模合计约95亿。

其中,Reco为GIC (Realty) Private Limited之间接全资附属公司,恒悦富为中国人寿保险股份有限公司全资附属公司。

基金结构如下图:

并购基金

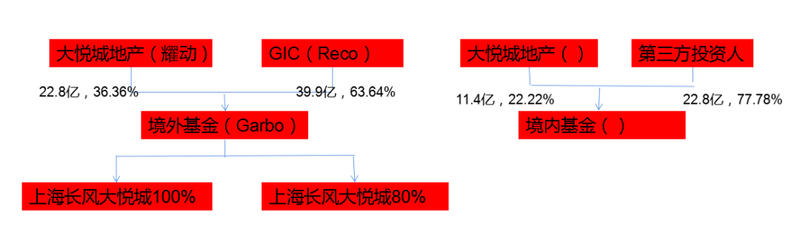

2017年8月,大悦城地产公告成立并购基金,包括境外基金和境内基金。

其中,境外基金,由公司附属企业Hengxin(境外普通合伙人)与Reco(GIC子公司)、公司附属企业合作成立;境内基金,由深圳明诚合资企业(境内普通合伙人,中粮附属企业)与第三方投资人、公司附属企业成立。

境外基金及境内基金将单独或共同寻找位于中国境内潜在物业项目的收购机会,进而改造升级为公司自有品牌“大悦城”商业项目或商业综合体项目。

根据公告披露的框架协议,初步投资总额将为境外基金62.7亿元,其中大悦城作为有限合伙人之一的总承担将为22.8亿元,占境外基金权益的36.36%。而境内基金的初步投资总额为51.3亿元,其中大悦城作为有限合伙人之一的总承担将为11.4亿元,占境内基金权益的22.22%。

2019年8月31日,大悦城发布公告称,公司控股子公司大悦城地产将其持有上海长风大悦城100%股权及西安大悦城80%股权注入大悦城境外基金。

其中,上海长风大悦城股权交易对价为0.92亿人民币,西安大悦城资产股权交易对价1.15亿人民币,此外,境外并购改造基金需负责清偿长风大悦城欠款14.32亿,西安大悦城欠款6.69亿。境外基金正式进入运作阶段。

基金结构如下图:

区域基金

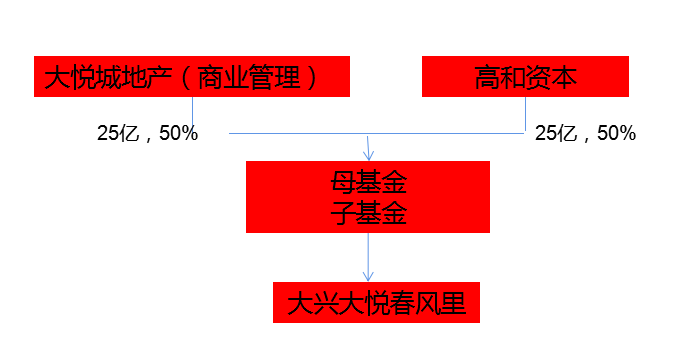

2018年8月,大悦城地产公告,全资附属公司大悦城商业管理与高和资本就成立母基金及项目基金订立框架协议。

根据协议,该基金中,大悦城地产与高和资本投资各占50%,大悦城地产于基金的投资总额将不超过25亿元,其中包括公司于母基金的投资总额最多7.5亿元及公司在项目基金的潜在投资。

母基金透过项目基金寻找位于中国境内具有挖潜价值的商业、写字楼等潜在项目收购机会。

2019年7月2日,大悦城控股联合高和资本在北京发布首个并购基金投资项目——大兴·大悦春风里。区域基金正式进入运作阶段。

基金结构如下图:

03

模式解析:投资者、管理者、合作伙伴

从上述分析来看,公司不同类型基金在组织结构和管理模式上存在一定差别:

① 核心基金,大悦城公司仅作为普通合伙人管理基金,并收取基金管理费,公司并不直接持有基金份额。

② 并购基金,大悦城公司作为普通合伙人参与基金管理,并作为有限合伙人投入资金,持有基金20-30%的基金份额。

③ 区域基金,与并购基金类似,但采用母基金的模式,各项确定的潜在项目成立单独的项目基金,母基金作为有限合伙人参与项目基金,并在项目基金上寻求新的投资者,大悦城和高和资本共同管理母基金和项目基金,且大悦城公司参与母基金和项目基金的投资,并持有份额。

目前核心基金作为封闭式基金,已完成公司核心项目的转移持有计划。睿和智库认为,并购基金和区域基金未来将成为公司的主要基金模式。

并购基金和区域基金的模式比较相同,即大悦城公司既是基金的投资者,也是基金的管理者,掌握着基金投资的方向和项目运营的管理,在享受基金投资份额对应收益同时,还将通过基金及项目运营收取管理费用,基金的管理费用和项目的管理费用。

同时,上述基金还有一个共同的特点---绑定核心合作伙伴。从目前基金的合作方来看,涉及主要合作方为GIC、中国人寿、高和资本。其中,GIC(新加坡政府投资公司)为核心合作伙伴。

目前GIC与大悦城的合作关系体现在多方面:

◑GIC持股大悦城地产7.98%股权;

◑大悦城投资参与了已开业的烟台大悦城、杭州大悦城,在建的青岛大悦城、武汉大悦城;

◑天津和平大悦城为GIC的自有物业,而天津和平大悦城为大悦城首个管理输出项目;

◑GIC持有核心基金和境外并购基金的份额持有人。

此外,中国人寿,作为国内主要保险公司,目前是核心基金份额持有人,而根据相关媒体披露的信息,目前尚未成立的境内基金的主要投资人也是中国人寿,该基金目前仍在走一系列审批流程,但已接近成立,也就是说中国人寿将参与公司两个以上的基金合作,成为公司的核心合作伙伴。

每一次的分析,总有一些微妙的地方让我们嗅到某种不同。未来的大悦城,从项目运营、资产运作到潜在的资本市场效应,一定会有许多曲折的故事可讲。