投稿来源:十字财经

这个月,腾讯发布了2019年第四季度和全年业绩报告,单季营收突破千亿引来一片叫好,而其中金融板块业务的异军突起尤为引人瞩目。经过数年的高速成长,“金融科技与企业服务”的全年收入规模(人民币1014亿元)与游戏业务的收入规模(人民币1147亿元)也已相去不远,以全年39%的增速来看,要超过游戏业务收入,似乎也已并不遥远。

但由于财报聚焦在腾讯集团的整体经营状况,对于金融科技业务板块信息披露的颗粒度并不高,其具体收入的构成亦语焉不详。

2018年报中表述称金融科技服务收入包括向商户收取的商业交易手续费、向用户收取提现费用及信用卡还款费用、向金融机构收取分销金融科技产品(如微粒贷、理财通平台提供的财富管理产品),该板块收入与云服务一起被纳入“其他收入”中,2019年,腾讯财报则将“金融科技与企业服务”这一数据独立提取罗列。不过虽然统计口径有所调整,但就近两年的财报信息来看,支付都是金融业务增长的主要动能。

事实上,经历了多年的高速增长,近两年移动支付的渗透度已接近饱和,行业增速是有所放缓的。但在这样一个趋势中,腾讯的支付业务依旧维持了一个高速增长的态势,这点十分值得探究。我们就来尝试分析一下腾讯金融板块中支付业务收入的结构变化和趋势。

01

调整渠道,通过一些前端产品的设计和引导,降低信用卡扣款比例,完成资金体内循环

这部分重点说说。

就在最近,微信支付在产品端也悄然发生了一些变化:1.微信九宫格中“理财通”新增了零钱通购买理财的选项;2.分期产品“分付”开始进入灰度测试。由于没有大面积宣传,引发的水花不大,信号却十分重要。

(零钱通与理财通账户打通,分付产品开始灰度测试)

2018年以来,微信支付产品阵营中陆续上线了零钱通、亲属卡、支付分等产品,与金服体系内的余额宝、亲密付、芝麻信用的产品逻辑亦十分相似。不由让人感觉到,腾讯的金融业务在产品层面与蚂蚁金服正在变得越来越像,尽管此前,腾讯的产品人士和高管都多次公开否认了这一点。

来看看这些产品组合的建立改变了哪些逻辑,为支付业务的收入结构带来了什么变化。

首先,通过前端的产品引导可以转换资金性质,可以实现资金体内循环,降低体外损耗,生成内部收益。比如,当用户沉淀在钱包余额中的资金转入零钱通,资金就从备付金账户进入了基金托管账户,要知道去年1到8月,备付金是不生息的,但基金托管账户则是计息的,资金性质转换之后,资金的收益大不相同。

与此同时,零钱通的资金可以用来支付、购买理财、充话费、进行信用卡还款,扣款逻辑相当于银行的本代本业务,增加用户粘性生成手续费或产生佣金收入的同时,也省去了不少手续费分润。

在过去的很多年里,腾讯金融的玩法被认为与蚂蚁存在很大差异。最大的原因在于其账户之间并未打通,甚至同为理财功能的零钱通和理财通的账户都是隔离的。而今,这一账户打通了,这可能是腾讯支付业务乃至金融业务逻辑改变的一个信号。

事实上,以腾讯的流量,一旦业务渠道彼此打通,随时可能创造更漂亮的业绩数据,但多年来腾讯并未选择这一路径。这可能说明腾讯本并不打算走这条路。不少人都曾对此提出疑义,腾讯一些高管人士对此的回应基本都是“不一定要复制友商的道路,要相信不同模式创造的可能”,在一些时候,甚至会提及“科技向善”的经营理念,可能在腾讯看来,对流量使用有度是一种善举。但在自我道路的追寻上,腾讯一直没有交出明确的答卷。眼下,或许到了改变的时候。

02

备付金重新计息

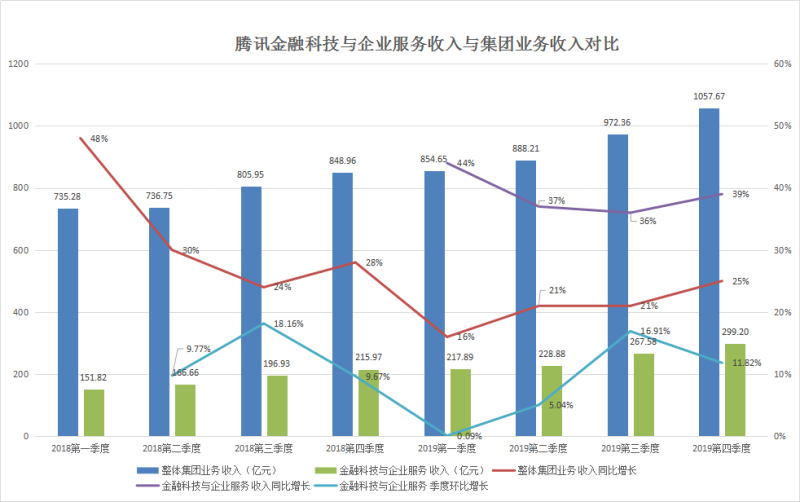

来看一看腾讯官方披露的“金融科技与企业服务收入”数据变化。十字财经梳理了过去两年的同比和环比增长数据,如下图所示:

(数据整理自2018-2019腾讯财报)

财报数据可以看出,2019年全年的季度同比增长数据基本都维持在36%到44%之间,分别为44%、37%、36%和39%,因此,近期引发全网刷屏的“单季39%的同比增速”其实并不意外。

而真正有意思的是环比增速。可以发现,2018年的下半年环比增长是断崖式下降,2019年一季度几乎为0增长,这一时间窗口完美对应的是支付机构备付金集中上缴的时期。2019年初数据开始触底反弹,直到四季度增长放缓。

去年8月开始,备付金以年化0.35%的利率重启计息。不过十字财经了解到,迄今为止人行尚未结息,第一次结息日有可能是3月底,但这并不影响会计处理的过程中将其纳入收入部分。

对腾讯而言,和备付金集中上缴之前相比,0.35%的年化利率只有此前的六分之一到八分之一左右。但由于体量巨大,重启计息始终是一个重要利好,从绝对数额上来看依然可观。

03

补贴策略调整

2019年全年,除刷脸支付以外,微信支付的补贴力度在降低。

一家聚合支付创始人告诉十字财经,微信支付的绿洲补贴计划在去年年初进行了调整。“此前餐饮行业在可以做成0费率的情况,微信会再返千二的收益。去年年初这一补贴计划改为收千二的费率返千一,原本今年2月补贴计划就取消了,不过由于疫情的缘故,目前补贴政策依然在持续。但从趋势上来讲,补贴力度一定会进一步下调,甚至有可能取消。”

此外,刷脸支付是去年重要的行业热点。从政策上来看微信支付刷脸设备青蛙的补贴力度是有所上调的。但是由于硬件端的经验不足,其刷脸支付产品“青蛙”对摄像头等硬件设备的产业链把控力不足,导致实际面世的产品数量并不多,实际到位的补贴亦有限。

04

大商户和服务商合作方式调整

多家微信支付的合作方反馈称,2019年微信支付方面曾讨论过费率涨价的问题,不过并未实际涨价,原本预期2019会有一轮费率涨价,但疫情的到来可能打乱了这一节奏。

此外,为应对互联互通带来的影响,微信支付与去年上半年启动了对商户的“二次认证”,主要针对的是单日交易额5万以上的商户。对于这部分商户是否会从合作方的手中流转到微信支付的手中成为微信支付的直营商户,目前尚不明确,可能要视乎互联互通的进度。