2020年,可谓是光伏产业起飞之年,多数概念股实现了股价业绩双丰收,但光伏组件巨头东方日升(300118.SZ)却“掉队了”。

近日,东方日升分别在1月29日和30日发布的2020年度业绩预告和补充公告中表示,预计2020年归母净利润为1.6亿-2.4亿元,同比下降75.35%-83.57%;扣非净利润亏损6000万元-1.4亿元,同比下降107.29%-117%。

另外,刚刚募集成功的日升转债被终止上市,33亿元募集资金将退还投资者还将加算银行同期存款利息,可谓赔了夫人又折兵。猫妹粗略计算,东方日升大概要付给投资者的利息总计约33万元。

值得一提的是,这是A股历史上首个发行可转债募资结束但终止挂牌上市的案例。

至于此次募资终止的原因,主要是由于去年四季度扣除非经常损益后出现亏损,不符合发行可转债资格。另外,被中止上市也反映了跨期审核的技术问题,公司在1月20日启动可转债发行流程,而到1月30日才发布业绩预告,可转债发行这段时间里,公司早就知道业绩变脸却不披露,这期间保荐机构与公司的沟通也没有做到位。

二级市场上,2月3日东方日升重挫超10%,近日连续大跌,3日内已累计跌幅47%。

原材料上涨致毛利率暴降11.72%

被终止的33亿元可转债于去年10月获得审批通过,募集资金主要用于“年产2.5GW高效太阳能电池与组件生产项目”、“年产5GW高效太阳能电池组件生产项目(一期)”和“全球高效太阳能电池组件创新中心项目”。

而导致此次可转债终止的原因则是东方日升去年四季度业绩的骤变。

2月3日晚,东方日升在回复深交所下发的关注函中表示,2020年第四季度公司整体销售毛利率由2020年1-9月的21.07%大幅下降至9.35%,下降约11.72个百分点。其中,主要产品光伏组件的销售价格由2020年1-9月的均价1.59元/W下降至2020年第四季度的1.35元/W,降幅达14.96%。

特别是光伏玻璃,第四季度价格较三季度增长超过50%,仅这一种材料就使得单瓦组件成本增加0.07元,其中12月更处高位。按公司第四季度组件销售量2,590.85MW计算,玻璃涨价对利润带来影响约1.8亿元。

尽管第四季度交单价格虽逐月有所提升,但12月受原材料价格特别是玻璃价格大幅上涨影响,导致成本急剧上升,当月毛利率甚至为负数。

实际上,由于产业链不完整,原材料价格一直是影响东方日升业绩的重要因素。

业绩与行业龙头差50倍

自2010年9月登陆创业板以来,东方日升主营业务为电池组件、光伏电站、太阳能电池封装胶膜、太阳能灯具及LED照明产品等。其中,电池组件业务占比达八成以上。

2011年至2019年,我国光伏发电累计装机容量年均复合增长率高达68.74%;截至2019年末,国内光伏发电累计装机容量达204.68GW。

近几年,随着国内光伏行业迅猛发展,东方日升扩张飞速。2017年12月与常州地方政府签订协议将投资80亿建设5GW光伏电池和5GW光伏组件的光伏产品制造基地,2018年2月与义乌地方政府签约投资20亿元建设5GW太阳能电池组件生产基地,2018年10月宣布投资约1.55亿澳元收购澳洲光伏电站项目。

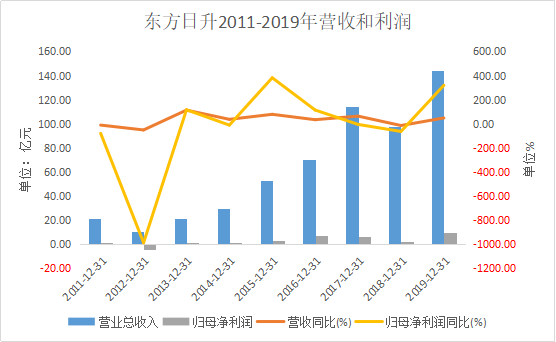

疯狂的扩张带了不断攀升的营收。2015年至2019年期间,东方日升的业绩不断上扬,仅在2018年略有回落且利润波动较大。根据2018年公告,因为光伏产品销售价格下降,以及新增生产基地建设和海内外电站建设等。

不过,进入2020年下半年,东方日升的业绩突然出现拐点,三季度归母净利润还盈利6.48亿,到了全年度竟然要预亏。东方日升2020年预计的业绩相比龙头隆基股份差大约50倍。

在行业快速发展的背景下,位于组件产业一梯队的东方日升业绩却逆势向下。与业绩下滑不同的是,东方日升去年股价累计涨幅超120%。

产能扩张致债务资金压力

近几年,东方日升一直在加速扩张产能。截至2020年9月30日,东方日升固定资产账面价值为108.97亿元,相较2019年全年的81.31亿元增长27.66亿元。大幅增长的固定资产主要源于公司扩产的光伏项目。截至2020年的半年报,公司在建工程为25.93亿元,预计仍需投入近11亿元,同时有三个在建项目面临转固,工程进度超过80%。

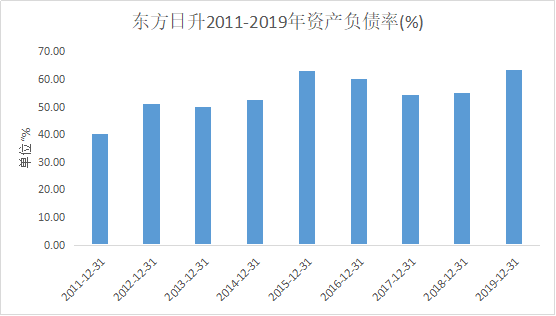

产能的大幅扩建带给东方日升的是债务压力及资金问题。

从债务来看,东方日升的资产负债率常年处于55%以上。其中,去年前三季度短期负债为34.12亿元,超过2019年全年的30.94亿元;长期借款为19.82亿元,是2019年全年9.77亿元的2倍。

即便如此,也没有阻止东方日升投资的脚步。2020年6月,东方日升计划于浙江义乌投资建设年产5GW高效太阳能电池组件生产项目,总投资约为44.36亿元;7月,计划于安徽滁州投资建设年产5GW高效太阳能电池组件生产项目,总投资约为43.77亿元;与此同时,东方日升还计划于马来西亚投资建设年产3GW高效太阳能电池组件生产项目,总投资约为22.42亿元。这三个投资项目合计所需资金高达110.55亿元。

在建工程叠加未来产能扩建,东方日升需要太多的资金用于光伏主业,此次可转债的终止,势必对东方日升产生一定影响。在如今行业竞争白热化下,如果电池生产项目建设不能顺利开展,未来的市场份额可能被进一步压缩。(蓝鲸资本 王晓楠 wangxiaonan@lanjinger.com)