文|酒讯 方圆

“贵州茅台股价贵不贵”是资本市场长盛不衰的热门话题。2013年,贵州茅台股价不到100元,市盈率最低只有7.5倍,大家都说贵了不愿意买;2019年,贵州茅台势头渐起,500元往上刹不住车地涨,市盈率顺势超过30倍一度走到40多倍,大家也在说贵,不敢买;2021年,贵州茅台股价走到2600元无人之境,市盈率在50多倍高空盘旋,大家还在说贵,买还是不买?

曾经的“忠实茅粉”,否极泰基金经理董宝珍说,这场从表面看是认知的博弈(指投资茅台),实际上是一场人性的博弈。

时隔多年,董宝珍已转战银行,《茅台大博弈》有了《银行大博弈》继任,对于一个全新的茅台和全新的茅台投资氛围,他提出了一个新的视角看待贵州茅台估值:一个类似于骨灰盒的精神赛道。

01 茅台贵不贵

2013年底,董宝珍用“现在是百年不遇的机会”来挽留合伙人,但是面对在100元徘徊的贵州茅台股价,众人从失望到绝望,最终纷纷离场。

对贵州茅台的坚守更像是煎熬。最奔溃的时候,董宝珍管理的基金暴跌70%。他回忆那段时间,“我光着屁股在树林里跑,还给录了像,这个过程相当惨烈。”逆市重仓贵州茅台,在当时是违背大众认知的,而大众认知往往是人性跟随的方向,因此,董宝珍总结这场茅台大博弈实际上是一场人性的博弈。

时间为董宝珍正名了。2017年底,他在649元卖出了第一笔茅台,随后在2019年初739块钱附近几乎清仓,只保留了部分占一个茅台股东的坑。

董宝珍这一段投资贵州茅台的神话在今天还被许多人津津乐道。而他本人以这段投资经历出版的《茅台大博弈》一书,更是被拿来当作研究贵州茅台成长性的样本。

贵州茅台贵不贵?2013年,100元的贵州茅台像一滩泥,不至于烂,但用来糊墙差点火候。那种情况下,人性对贵州茅台的判断是“贵”。但董宝珍押宝成功了。今天,贵州茅台跌到了1600多,贵不贵?相比于2600元的高点,人性对贵州茅台的判断却变成了“不贵”,只不过董宝珍转场了。

机构方面,国泰君安发布的研报中,仍维持其对贵州茅台的“增持”评级,目标价2138元,尽管这相较于此前国泰君安给予的目标价2588.63元下调了450.63元,但1600元的现价就跟白菜价一样。同时,安信证券给出的2280元目标价、中信证券给出的3000元目标价更是留足了成长空间。

按照中信证券给出的目标价,贵州茅台2022年将达到64倍市盈率。而贵州茅台估值中枢在33倍。即便是现在已经跌到了1600元,它的市盈率也在40倍的高位。

02 估值高不高

现在市场流行要给言论,贵州茅台不是消费股,茅台酒也不是的单纯的消费品,而是脱离酒的本质延申出了奢侈品的属性。尤其是在疫情爆发的2020年,囤茅台赛黄金的论调更是加深了“茅台非酒”的认知,而这也为推高茅台股价做好铺垫。

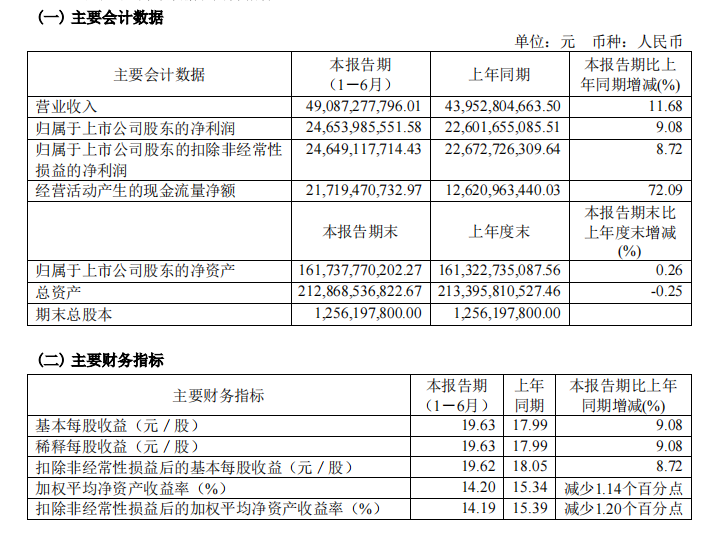

实际上,“茅台非酒”的认知背后需要几个论据支撑,第一个是稳定的业绩增长。从数据来看,2017年-2021年,贵州茅台的营收增幅分别为52.07%、26.43%、15.10%、10.29%。归属净利润的增幅分别为61.97%、30.00%、17.05%、13.33%。

而它刚刚发布的2021年半年度报告显示,今年上半年,公司实现营业收入490.87亿元,同比增长11.68%。归属净利润为246.54亿元,增速为9.08%。这是自2016年上半年以来首次跌至个位数,创下了近五年新低。

对于贵州茅台降速,白酒行业专家们多解释为控速是为释放降温信号,意在渠道、价格治理。长期的投机炒作行为导致实际市场产品消费量有限,产品在渠道空转,影响了实际的产品市场需求量。

从这个维度来说,硬要说它业绩“稳”也是说得通。尤其是在2020年,实体经济哀鸿遍野的情况下,凭借着强劲的名优酒势能,消费市场、资本市场两丰收顺势把它的酒和股价推到了“理财产品”异次元。

飞天茅台涨到3000元/瓶仍然一瓶难求,贵州茅台股价超过2000元/股还在有人喊低估。这都是茅台的金融属性给与的底气,而这种特殊的气质,纵观整个A股,很难有第二家企业具备如此被世人深信的“另类”价值。

当然,茅台的社会价值也是很显著的。在贵州遵义,茅台一家公司每年上缴的税款,就能占据全市税收的半边天。同时,在贵州茅台股价上涨之际,其划转给地方国资的股票价值千亿,也在为当地财政做出贡献。

大机构也许根本就没把茅台当大消费来估值,甚至没有把茅台当白酒来估值,而是当A股独一无二的奢侈品来估值,其估值溢价似乎更多来自于奢侈品的增值。

有人测算,“白酒第一”加上“酱香产品护城河”可以给它增加50%的溢价,对比五粮液可以给到40-50倍估值,“金融属性”和“奢侈品属性”的增值空间提供了50%的溢价,它就可以得到70倍以上的估值。

面对如此高价又被强行合理的贵州茅台,从低谷走来的董宝珍表示“不理解、不认同、不接受”。

700多块清仓了贵州茅台,董宝珍也是赚得盆满钵满的。但如果再坚持一下,那就是大富大贵的程度了。很多人用贵州茅台2021年的股价对比2019年的股价,以此询问董宝珍“后不后悔”。

对此,董宝珍多次回应表示,在别人都看空的时候我敢于全仓买入,在100元、150元、160元的附近持续买入茅台。但是我没有能力在30倍市盈率之后,在趋势和情绪推动下作出判断,这不是我的能力圈范围。“我只挣估值修复的钱,不挣泡沫的钱。”

03 价值在哪里?

而对于吹起高价茅台的奢侈品论,董宝珍对酒讯表示,贵州茅台在消费市场的存在是一种类似于骨灰盒的存在。

“生者愿意出高价以表达自己的对先人的思念情感,以告慰自己的内心,这就是骨灰盒。这种现象证明了不是只有奢侈品才有高溢价。而茅台也是类似的,它就是一种表达情感,表达人际关系的情感需求,但本质上它就是特殊的日用消费品。它是在特殊场景下使用的,满足人类精神需要的存在。”董宝珍对酒讯表示。

从特殊消费品的角度来看,茅台比普通消费品具有更强的提价权,市盈率也可以比普通消费品略高。但如果超出安全边际,其高估值就存在不合理性。

贵州茅台从2013年的低估走到今天的山巅,一路走来,似乎也从不讲究“合理”,或者说资本市场对它的态度都偏于情绪化驱动。

2013年,国家推出三公消费限令,茅台股价顿时大跌,从此开启多年滑铁卢状态。这把突如其来的政策铡刀,被称作是贵州茅台股价下跌的罪魁祸首。

但实际上,2013年的贵州茅台在消费市场也在经历情绪动荡。从时间线上来看, 飞天茅台1999年以后出厂价突破200大关,截止2009年,出厂价一路涨到499元,零售价也涨到了650元;从2010年开始至2013年,出厂价暴涨至819元,零售价突破了2000元。彼时,中国就业人员平均月工资为3800元。一瓶茅台酒,去掉半条命。

随着三公消费限令出台,茅台顺势下调酒价。这是董宝珍选择相信茅台的一个重要因素。在他看来,茅台之所以在跌价期还要不断增加供给量,无非是想逼着经销商清掉库存,把商品真正流向市场,了解真正的民间的需求。这是茅台在用放量探测消费市场。而如果,一旦消费市场接纳了茅台,那么经销商在洞察真实的市场需求后,也就不会再低价抛货,茅台商品销售又将重新回到正常轨道。

这样的流通模式,造就了包括茅台在内的所有高端白酒的周期性发展。

在2003年到2007年的这个周期中,茅台利润增长率的低谷是35.38%,彼时正值其酒价上行的前中期;在2007年到2012年的这个周期中,茅台利润增长率的低谷是13.5%,不断逼近2000元/瓶的飞天茅台已经在试探消费者的经济实力上限;在2012年到2017年的这个周期中,茅台利润增长率的低谷为1%,而且在低谷停留的时间延长,被高价背叛的消费者还在战战兢兢。2018年至今,随着飞天茅台价格不断攀升,其净利润增长也在不断下探。

一个有意思的现象是,在每一轮周期的最后阶段,情绪都会成为最主要的驱动力。董宝珍对酒讯表示,2013年的悲观和2021年的乐观,本质上没有太大区别,都是非理性情绪,都是在不客观地看待问题。