日前,工信部官网通报的2021年第10批侵害用户权益行为的APP名单显示,广州惠金小额贷款有限公司(下称“惠金小贷”)开发的“惠域U卡”APP因违规收集个人信息、违规使用个人信息、强制用户使用定向推送功能等问题被列名单。

值得注意的是,蓝鲸财经在调查时发现惠域U卡内多个合同存在多条“霸王条款”。惠域U卡APP内的《个人信息收集使用授权书》显示,平台会收集用户7大类共计四十余项个人信息。

此外,若用户同意该《授权书》,在贷款申请阶段及存续期间将默认同意平台及其合作的第三方机构收集或使用个人信息及行为数据,而无需另行逐一获得用户本人授权。也将同意平台与第三方共享平台所收集的全部个人信息。

另外,《授权书》规定,用户同意后,个人信息将在阳光财产保险股份有限公司(下称“阳光保险”)、阳光信用保证保险股份有限公司、阳光保险集团股份有限公司及其直接、间接控股公司内共享;在用户结束贷款服务后,惠域U卡平台仍可继续保留用户个人信息。

在另一份合同《百行个人征信授权书》内规定,用户必须同意否则无权进行贷款,而各项授权均不可撤销。

按照工信部统筹部署,所有存在问题的APP应在9月29日前完成整改落实工作,包括惠域U卡APP在内,逾期不整改的,工信部将依法依规组织开展相关处置工作。

APP Store内介绍,惠域U卡是无抵押小额信用分期贷款产品,额度在4000-50000元内,最长可分12期。惠域U卡内部显示,其资金年利率近似24%,而实际上,小贷公司最高对外放贷利率不可超过24%这一红线。

惠域U卡在平台发布文章《315之后网贷会消失吗?以后还能在线借钱吗?》又有不同介绍,文章表示,惠域U卡是惠金小贷针对信用卡持卡人的个人信贷产品,其将自身与借呗、微粒贷等平台做类比。其产品于2018年9月推出,面向22-50周岁持卡用户申请,最高额度为20000元。

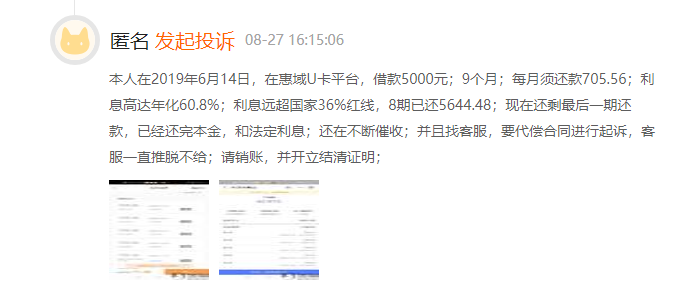

黑猫投诉平台显示,惠域U卡有432条投诉信息。多则投诉信息披露,惠域U卡利率较高或超国家法定红线,有消费者指出其利息高至年化60.8%。

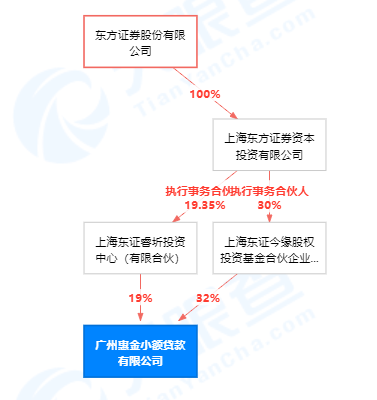

天眼查简介显示,惠金小贷是金融保险集团阳光保险集团旗下全资子公司,新兴互联网金融业务板块,国家颁发的合法经营小额贷款业务的牌照,专注于个人消费贷款业务。惠金小贷的备案网址已失效。

据天眼查,惠金小贷成立于2016年11月,法人吴庄有中信证券、锦江国际集团等背景,其曾在阳光保险集团旗下的阳光普惠金融信息服务有限公司担任高管。惠金小贷股东共有四家,最大股东为阳光保险。第四股东为北京中关村融汇金融信息服务有限公司(下称“惠金所”),同样是是阳光保险发起设立的互联网金融公司,两家公司共对惠金小贷持股49%。

从融资历程来看,2016年惠金小贷曾收到来自东证资本数百万元的天使轮投资;从股权上看,惠金小贷的第二、第三股东均为东证资本旗下的有限合伙企业与投资中心,两家实际对惠金小贷合计持股51%。但从惠金小贷的实际情况来看,其实际控制权或仍在阳光保险手中。

实际上,惠金小贷只是阳光保险试水消费金融的一隅。阳光保险真正涉足消费金融业务从2017年开始,通过提供信保业务的方式试水。至2018年年底,阳光保险的另一家子公司阳光金科开始自建平台,大幅度跨入消费金融领域,其业务模式上对标平安普惠。

此外,阳光保险设立惠金所并运营P2P平台惠优贷,惠金所成立之初的定位与平安陆金所极为相似,惠金所也是继陆金所之后的第二家具有险资背景的互金平台。惠优贷为惠金所剥离出来的网贷平台,类似陆金所剥离出来的陆金服。

新流财经曾指出,比起陆金所,惠金所更像个“幼儿”。阳光金科目前的地推团队规模较小,业务开展范围并不大,“可以说是缩小十分之一的平安普惠。”业内人士评价。其惠优贷则于2020年停止发标并宣布清退。

新流财经还表示,险企布局互金的第一步,都是从牌照开始,众安保险有众安小贷,阳光保险的小贷牌照即为惠金小贷。但从近年发展来看,惠金小贷的水花不大,或无法与其列出的借呗、微粒贷做比较。