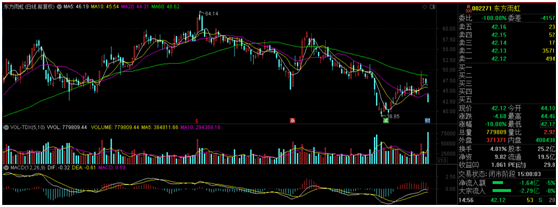

在公布了一份还不错的三季报后,“防水茅”东方雨虹(002271.SZ)股价隔日却跌停了。

10月27日,东方雨虹低开低走,最后以跌停收盘,股价报收42.12元,跌幅10%。

事实上,东方雨虹刚刚公布了一份还不错的财报,公司2021年前三季度实现营收约226.82亿元,同比增加51.44%;实现归母净利润约26.78亿元,同比增加25.70%。

不过单看第三季度的业绩就不难发现公司利润的增速明显低于营收的增长,三季度公司实现营业收入84.5亿元,同比增长36.46%;净利润10.21亿元,同比增长10%。

业绩虽然不差,但作为“防水茅”的东方雨虹整体没到市场的预期,自身也存在很多问题,这个跌停原因应是多方面的。

应收、预付激增,现金流急剧恶化

作为A股防水材料龙头股,东方雨虹2008年10月登陆A股。今年6月1日,东方雨虹股价一度达到64.14元,总市值1616亿,当时机构纷纷发表看好报告,并预测2021年东方雨虹市值有望破2000亿元,而如今股价的持续走跌,市值已经回落至1000亿。

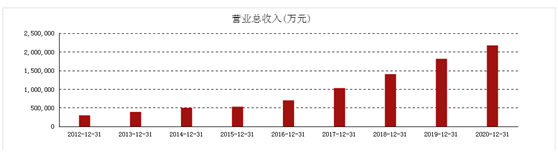

把时间线拉拉长可以发现,2012至2020年间,东方雨虹营业收入从27.79亿元增至217.3亿元,而净利润从1.887亿元增至33.87亿元,增长曲线非常漂亮。

建材行业作为房地产行业的供应商,如今房地产严控逐渐趋严的背景下,对于公司来说应收账款的风险不容忽视。

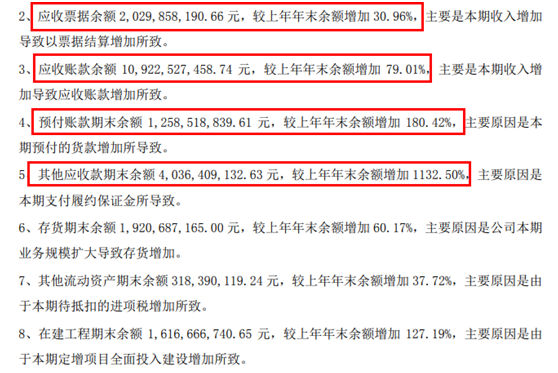

而今年三季度,公司应收票据、应收账款、预付账款仍在大幅增长,甚至其他应收款期末余额增加了超10倍,这对于任何一家企业都是现金流非常大的考验。

而从金额规模来看,应收账款高达109亿,接近公司前三季度一半的营收,而预付款也有12.58亿。

这也从侧面反映出目前防水行业在上下游强势大客户裹挟下,东方雨虹的话语权并不是太强。

可以验证的是,东方雨虹的经营现金流量净额发生额为-62.8亿元,较上期减少591.73%。

公司给出原因是,报告期内原材料价格大幅上涨导致当期采购支出增加,同时公司根据生产经营需要对部分原材料采取了择机采购的策略,导致报告期采购支出进一步增加,从而导致报告期经营活动产生的现金流量净额减少。

东方雨虹的上游是沥青行业,受国际原油价格变化以及石油化工产品供给和需求的影响也较大。根据2020年年报披露,公司的防水材料的成本中,原材料的占比约85%,而沥青占原材料的30%左右。

因为原材料上涨,东方雨虹自今年2月份以来,先后三次发布涨价函。此前,9月1日,东方雨虹发布涨价通知函,宣布上调全线产品价格。东方雨虹表示,随着各类原材料价格持续大幅度上涨,相关的服务成本也不断增加,而公司本期毛利率 30.62%, 较上年同期减少 9.33%。

而下游房企近期的信用风险问题受到众人关注。9月以来,个别房企因为自身经营不善、内部财务指标恶化等原因,相继出现了违约危机,如此大规模应收账款将给公司埋下一颗不定时炸弹。

另外,东方雨虹还存在负债高的问题,因此来看虽然营收在节节升高,但这样的资产结构爆发式的增长带来的隐患是毋庸置疑的。

举债疯狂扩产撑规模,探索第二增长点

上面提到的现金流问题还有个重要的原因就是其今年进行了大规模的投资扩产。

目前我国建筑防水行业集中度较低、市场较为分散,呈现“大行业、小企业”的发展格局。此外由于气候等因素,防水材料行业具有明显的周期性、季节性等特点,而由于防水建筑材料的经济运输半径约为500公里,行业又具有区域性的特征。

也正因此,东方雨虹在不断扩大市场份额占有时将产能向全国各个省市进行布局。而今年前九个月,东方雨虹已经进行了14笔投资。

在东方雨虹的公告中可以频繁可以看到公司新增项目投资。三季报中公司披露了对外投资建设生产研发及总部基地项目进展情况,共有高达23个项目。

此前蓝鲸财经就报道过东方雨虹一年间近300亿扩产,从去年7月开始几乎每个月都会签订2-3笔大额投资协议,当然绝大部分都为了扩大产能或是新的市场区域总部建设,公司投资金额大于自己的营收。

今年4月 ,东方雨虹公布80亿元定增结果,最终确定发行对象为13家,其中高瓴资本通过旗下两家机构合计获配16亿元,东方雨虹拟利用募集资金在华东、华北、东北、华南、西南地区建设生产基地和进一步扩产。

值得一提的是,当时募集资金的发行价格为45.50元/股,而目前的收盘价已经低于定增价。

而这样的脚步仍在继续,27日东方雨虹发布在安徽和贵阳建设绿色建材生产基地项目的公告。

如此将面临的问题是,东方雨虹的投资的金额似乎要远远大于它匹配的市占率。

2020年的年报中东方雨虹曾透露,公司营收217亿占了整个防水行业营收20%,利润占整个行业的56%,不过单靠一家公司不可能吞掉整个行业的利润,后面大概率增速必然会变缓。

据了解,随着国家“两碳”目标的提出,公司也在布局加码光伏、近零能耗产品。不过从半年报的收入构成显示,防水卷材销售收入为70.24亿元,占总营业收入的49.37%;防水涂料收入为46.43亿元,占比32.63%;防水施工14.3亿元,占比10.05%。总体来看防水业务营业收入占比超90%。而防水业务的增长总有到头的一天,而想靠新业务找到第二增长曲线似乎还有一段路要走。(蓝鲸上市公司 金磊 jinlei@lanjinger.com)