174,330

174,330

图片来源:东方IC

近日,科创板上市委审议会议结果公告显示,苏州浩辰软件股份有限公司(以下简称“浩辰软件”)(首发)符合发行条件、上市条件和信息披露要求。

浩辰软件此次IPO计划募资7.47亿元,而此次用于研发项目的募资将近80%。值得注意的是,目前,浩辰软件的研发费用率低于同行均值。

事实上,受疫情等因素影响,浩辰软件今年业绩开始呈现下滑态势,预计上半年净利将同比降21.62%-36.7%。浩辰软件主要产品2D CAD收入占比超70%,但2D CAD市场总体规模较小。

前有达索系统、西门子、欧特克等大厂领队,后有创业公司紧随其上,浩辰软件能否在CAD市场站稳脚跟?

面临实际控制人持股比例较低风险,研发费用率低于同行均值

浩辰软件成立于2001年,定位为工业软件提供商,主要从事CAD相关软件的研发及推广销售业务。

截至招股书签署日,浩辰软件董事长胡立新直接持有该公司16.03%的股份,通过星永宇合伙间接控制3.57%的股份,合计控制19.6%的股份,报告期内始终为第一大股东,为控股股东及实际控制人。胡立新及其一致行动人合计控制公司 47.12%的表决权。

该公司共有68名股东,除控股股东、实际控制人胡立新外,持有5%以上股份的其他股东有:苏州科创、陆翔、潘立、邓力群、梁江、吴江东运、顺融创投与顺融二期。其中,法人股东苏州科创、吴江东运分别持有11.89%、5.35%的股份,顺融创投与顺融二期合计持有7.43%的股份。自然人股东陆翔持有6.02%的股份,潘立、邓力群及梁江各持有5.82%的股份。

浩辰软件面临实际控制人持股比例较低的风险,本次发行完成后,发行人控股股东和实际控制人的持股比例将存在一定程度的下降,股权结构的进一步分散可能会影响股东大会对重大事项的决策效率,从而对公司的正常生产经营产生影响。

本次IPO,浩辰软件拟募集资金7.47亿元,并将投资于跨终端CAD云平台研发项目、2D CAD平台软件研发升级项目、3D BIM平台软件研发项目、全球营销及服务网络建设项目。从投入募资金额计算,有近80%将用于研发项目。

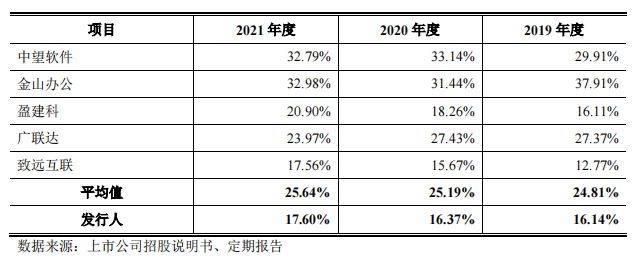

但值得注意的是,报告期内(2019-2021年),浩辰软件的研发费用率与盈建科、致远互联相近,低于中望软件、金山办公和广联达,总体低于同行均值。

对此,浩辰软件表示,综合考虑发展战略以及3D CAD、BIM等领域研究周期长、研发难度大等原因,目前研发主要聚焦于2D CAD各产品的功能、性能的提升以及浩辰CAD看图王相关的研发投入,后续将逐步加大在3D CAD、BIM等领域的研发投入。

2D CAD产品收入占比超70%,3D CAD依赖西门子技术组件授权

浩辰软件的主要盈利模式包括CAD软件业务盈利模式、CAD云化业务盈利模式与互联网广告推广业务模式。

其中,CAD 软件业务的盈利模式分为永久授权模式和订阅模式。报告期内,该公司CAD软件业务收入来源以永久授权模式为主,而欧特克等国际知名厂商已从永久授权模式向订阅模式转型。

浩辰软件称,若未来无法通过持续的新产品研发促进新客户开拓或老客户升级,或永久授权模式客户转化为订阅模式客户的转化率不及预期,则可能对盈利能力产生不利影响。

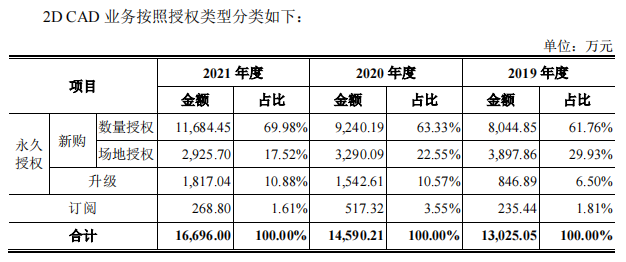

该公司主要产品包括2D CAD软件和浩辰CAD看图王等。报告期内,该公司主营业务收入主要来自2D CAD产品,其收入分别为1.3亿元、1.46亿元和1.67亿元,占主营业务收入的比例分别为87.11%、80.08%和71.86%。

而该公司的3D CAD业务则主要依赖西门子的技术组件授权。2020年度、2021年度,西门子为该公司的前五大供应商。基于行业技术水平、市场地位以及自身情况与西门子合作,与其签订5年期限合同,附带到期自动续期条款。

如果未来与西门子在商业条款上未能达成一致,或因其他不可抗力因素导致西门子不再提供相关技术组件授权,将会对浩辰软件目前3D CAD产品销售产生不利影响。

2D CAD市场总体规模较小,浩辰软件面临多面夹击

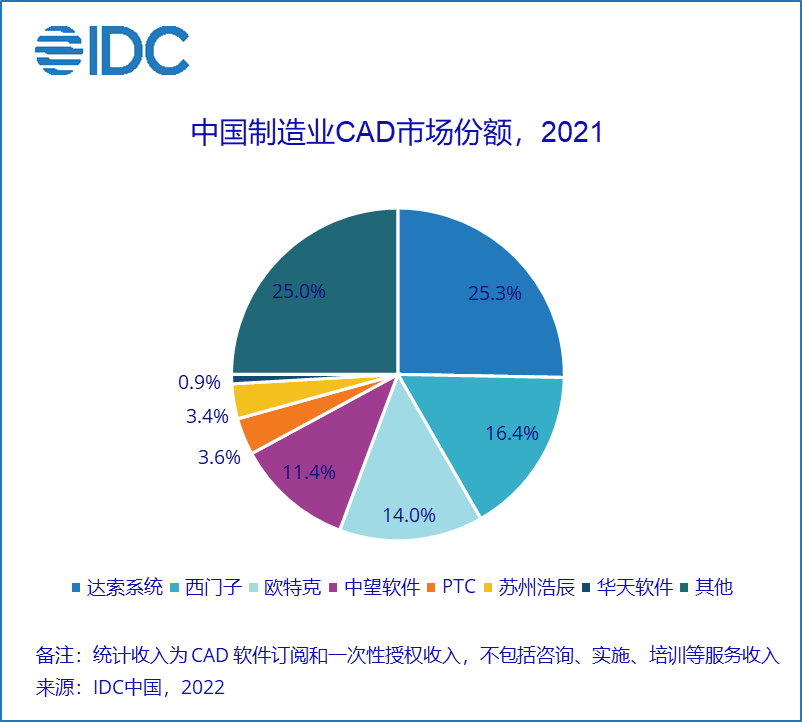

根据IDC数据显示,以2021年中国制造业CAD市场份额测算,达索系统、西门子和欧特克处于第一梯队,三者瓜分了超过50%的市场份额;中望软件、PTC、苏州浩辰(即浩辰软件)、华天软件等厂商分列第四到第七。

2021年中国制造业3D CAD市场总量为30.9 亿元,占中国制造业CAD市场的73.4%,年增长率为 21.5%,略高于整体CAD市场。其中,达索系统、西门子、PTC、中望软件、欧特克和华天软件等厂商在该市场中占据主要位置。

而浩辰软件赖以生存的2D CAD产品市场规模相对并不算高。根据艾瑞咨询,2020年全球CAD市场规模近100亿美元,其中2D CAD市场规模约26亿美元。

同时,综合艾瑞咨询针对中国CAD市场的测算以及艾瑞咨询、BIS Research 对于全球2D CAD和3D CAD市场结构的测算,2020 年和 2023 年中国2D CAD市场规模分别为9.2亿元和16.9亿元,总体规模较小。

由此可以看出,浩辰软件在2021年中国制造业CAD软件市场中的市场份额不足4%。且在2021年中国制造业3D CAD市场中排名在其他行列。与此同时,近年来国内本土CAD软件企业的快速发展进一步加剧了市场竞争。

IDC中国制造行业研究经理杜雁泽表示,“工业软件是用出来的,中国拥有最好的工业土壤,丰富的应用场景不断反哺工业软件成长。目前国家政策和资本市场对工业软件都足够重视,工业软件尤其是研发周期较长的设计研发类工业软件迎来了最好的时代。但最终能得到行业用户的广泛认可,并能从中持续得到行业应用知识和资金的双重反哺,才是技术提供商生存发展的生命线。”

浩辰软件坦承,如果不能在后续的产品研发及市场销售方面巩固现有优势,并扩大销售规模,将在市场竞争中处于不利地位。

2022年业绩“变脸”,上半年净利润预降至少21.62%

浩辰软件在报告期内的营收分别为1.53亿元、1.86亿元、2.36亿元,净利润分别为1916.14万元、4811.93万元、7010.53万元,均呈逐年上升趋势。

但其业绩增长势头在2022年上半年戛然而止。招股书显示,根据经立信会计师事务所审阅的2022年一季度财务报告,2022年一季度该公司营业收入为4754.78万元,同比下降7.9%;归母净利润为1082.94万元,同比下降27.53%。

浩辰软件解释称,2022年一季度月营业收入有所下降的主要原因为当期疫情影响导致境内CAD软件业务收入有所下降,以及境内广告位投放策略调整、广告行业整体市场的投放需求疲软导致互联网广告业务收入有所下降。

由于2022年一季度营业收入有所下降,且员工人数增加致使薪酬开支等费用有所上升,导致2022年一季度归母净利润有所下降。

也正因上述原因,该公司预计2022年上半年实现营业收入9000万元至1.1亿元,同比下降17.83%至增加 0.43%,预计归母净利润2100万元至2600万元,同比下降21.62%至36.7%。

浩辰软件称,鉴于疫情依旧存在不确定性,境内广告位投放策略调整、广告行业整体市场的投放需求疲软也可能导致互联网广告业务收入进一步下降,未来营业收入存在下滑的风险。

同时,该公司表示,基于战略发展需求,如扩大研发、销售等人员规模,致使员工薪酬等费用开支增加,且短期内未能促使营业收入实现相应增长,将可能导致未来净利润存在下滑的风险。