地产央企继续保持了冲劲。

中指研究院的数据显示,今年一季度,保利发展延续了去年底的攻势,以1138亿元的销售业绩继续占据榜单第一,中海地产、华润置地、招商蛇口分别位列4—6名,中国金茂紧追至第11名。

拿地方面,华润置地继续位列权益拿地榜第一,斥资103亿元获取了37万平方米土地,保利发展、招商蛇口、中海地产也均位列榜单前十,中国金茂则未进入TOP 100榜单。

2022年全年,地产央企销售额及拿地金额也在排行榜登上新台阶。

但实际上,不管是投资额还是销售额,头部央企的节奏相较此前均有所放慢,相对民企“先快后慢”的收缩幅度而言,央企更像是保持匀速,在这场“马拉松”中坚持跑得更远。

相对“加速”

市场行情对所有参与者是“一视同仁”的。

2022年,全国商品房销售额约13.33万亿元,与历史峰值2021年比较,下降 26.7%。地产央企的销售额也有不同程度的下降,但除金茂外,其他四家降幅均优于行业平均水平。

“握紧钱包”的也不仅仅是民企,央企花钱拿地也更加谨慎,只是在昔日拿地大户碧桂园等民企几近“隐身”求生存的背景下,央企看起来非常“大方”。

2022年,头部地产央企中,仅华润置地新增项目较上年多了10个,总拿地金额也有所减少;招商蛇口新增项目数减半。

但一定程度上,市场又是“偏爱”地产央企的。

2022年,地产央企销售排名跨上新台阶,保利发展跻身行业第二,华润销售额达到历史新高的第四,中海位列第五,招商蛇口排名第六,中国金茂也跃升至第十二。

五家地产央企销售额降幅平均值为16.8%,约优于行业平均值10个百分点。

由于地产央企在2022年保持了相对稳定的投资力度,未来几年其销售额表现优于民企是大概率的事。在业绩会上,多家央企对未来充满信心,定下了2023年度业绩目标。

招商蛇口将2023年的签约销售金额目标定在了3300亿元,较去年的销售额有近13%的增幅,还提出了“3年内跻身五强”的目标。

保利发展虽未在业绩会上提及“近三争一”的口号,公司董事长刘平以“2023年将继续不断做强做大自身”回应年度目标的提问,但今年前三个月,保利发展已跻身销售榜单第一名。

中海地产将2023年的销售目标增幅定在20%,公司行政总裁张智超称“对实现这个目标充满信心”、“我们内部肯定有更高的目标”。

华润置地并未对外公布全年业绩指标,管理层称,“公司以坚定的信心要努力完成2023年全年业绩指标,实现营业额和利润的双增长。”

地产行业新的格局正在形成,头部央企成为市场存在感越来越强的参与者。未来,头部央企的竞争也不限于规模的较量。

今年,国资委对中央企业经营指标体系进行优化调整,将“两利四率”调整为“一利五率”,即用“净资产收益率”替换“净利润”指标,在利润总额、净资产收益率、营业现金比率、资产负债率、研发经费投入强度、全员劳动生产率六个方面进行考核,对央企的盈利能力提出了更高的要求。

两大支撑

投资布局上的优势为地产央企业绩优于平均水平提供了支撑。

据中指研究院的数据,2022年全年,一线城市新建商品住宅成交面积同比下降23.7%,降幅为各线城市最小,展现了较强的韧性。同时,50家百亿代表企业的一、二线城市业绩贡献占比上升3.4个百分点至81.3%,一线城市销售额占比增加6.9个百分点至26.3%。

从年报披露信息看,几大央企布局多集中在一二线,较大程度地躲过了市场下行的风险。

从销售结构看,招商蛇口2022年在上海、合肥、苏州、南通、徐州的市占率超10%,上海单城销售金额突破740亿元,在“强心16城”的销售占比达80%;投资方面,其将城市进行分类,圈定了核心30个城市,并重点投资“6+10城”,去年在“6+10城”的投资金额占比达90%,单城投放权益地价高达31亿元。

华润置地聚焦高能级城市深耕战略也初现成效,去年其一二线城市签约占比提升至87%,其中前十城市签约占比同比提升11个百分点至61%;从新增地块看,92%投资集中在一二线城市。

保利发展近年来在重点布局的38城货量储备保持在75%以上,去年在38城的拓展金额占比达98%。

中海2022年投资拿地中, 一二线城市的货值占比为87%,北上广深四个一线城市的新增货值占比48.1%;今年可售货量的73%在一线和强二线城市。

融资成本优势则是地产央企保持投资力度的底气。

2021年下半年来,多家企业出现债务违约,房企融资环境恶化,不少企业都奔波在“找钱”的路上,难以开源便只能节流,减小投资力度。

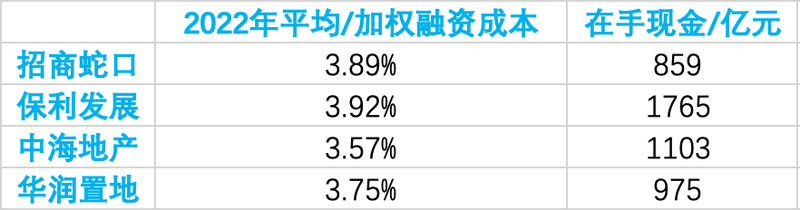

而凭借“好的出身”,地产央企更容易拿到“便宜的钱”。2022年,多家地产央企融资成本保持在行业最低区间,在手现金充裕。

其中,招商蛇口年内在公开市场融资327.2亿元;中海地产年内发挥境内外双融资平台优势,融资943.2亿元;华润置地年内在公开市场融资391亿元;保利发展年内提升直接融资比重,累计发行公司债113亿元、中期票据150亿元,合计规 模同比增长40.72%。