在过去的这一年,一方面好未来最高跌掉150亿美元市值,新东方最高跌掉90亿美元市值。

另一方面,港股有7家教育企业成功上市:新华教育、21世纪教育、天立教育、博骏教育、希望教育、春来教育、卓越教育(12月27日上市)。

美股成功上市5家教育企业:尚德机构、朴新教育、精锐教育、流利说、安博教育(重上)。

已通过港股聆讯的有3家:新东方在线、沪江、银杏教育;

排队的还有8家:上海尚德启智、辰林教育、莲外教育、华图教育、嘉宏教育、益达教育、中国科培教育、东方教育。

在A股,中公教育成功借壳亚夏汽车、三垒股份收购美吉姆、汇冠股份剥离资产更名为三盛教育、开元股份剥离资产专注职业教育、中泰桥梁剥离资产并更名为凯文教育、中金资本获得昂立教育第一大股东地位。自此,A股纯教育股增至7家。

美股平均跌30%,尚德跌幅最多达79.13%

“回顾教育行业上市过程可以发现,2006年-2010年是全美股,包括新东方和好未来。这个阶段其实有几家退市的企业:双威、诺亚舟、弘成、安博、学大、环球天下、中国教育集团,不过都销声匿迹了。2013年-2017年港股开始发力甚至超过美股,以枫叶教育登陆港股为标志。2018年A股也开始发力,出现更多的纯正教育股。”天元律师事务所一合伙人对蓝鲸教育分析道。

另一位专业律师补充了他的观点,美股之所以比较受教育企业的青睐,一个是高估值的吸引,另一个是上市时间比较短。美股半年左右就可以上市,港股从重组到上市的时间是7-9个月左右,A股可能就是以年为单位进行计算了。当然,也有投资者偏好的考虑,如果企业致力于成为国际性企业,肯定偏向于境外资本市场。

截至2018年底,美股共有教育企业16家。市值排名前五名为:好未来(150.23亿美元)、新东方(81.65亿美元)、海亮教育(12.92亿美元)、精锐教育(11.85亿美元)、博实乐教育(11.45亿美元),其他的都在5亿美元以下。最低的是ATA,市值仅仅0.23亿美元。

从2018年初至年尾跌幅来看,跌幅最高的三家为尚德机构(跌79.13%)、四季教育(跌69.06)、朴新教育(跌65.59%)。整体来看,跌幅超过70%的1家,超过60%的4家,超过50%的8家,超过40%的9家。

涨幅方面,海亮教育上涨10.88%,安博教育上涨41.44%,ATA上涨104.04%。值得一提的是,ATA主要是因为进行了每股6美元的分红除权,和业务拆分,所以看其股价变化没有任何意义。

蓝鲸教育统计了道琼斯和纳斯达克指数2018年走势后发现,两个指数跌幅在9%左右。也就是说,整个教育板块是远远跑输大盘的,跌幅是大盘的约3倍。

从政策来看,2018年也是政策出台最多影响最大的一年。主要包括4月份的民促法征求意见稿、送审稿,四部委课外培训整顿、学前教育新规、在线教育监管吹风。

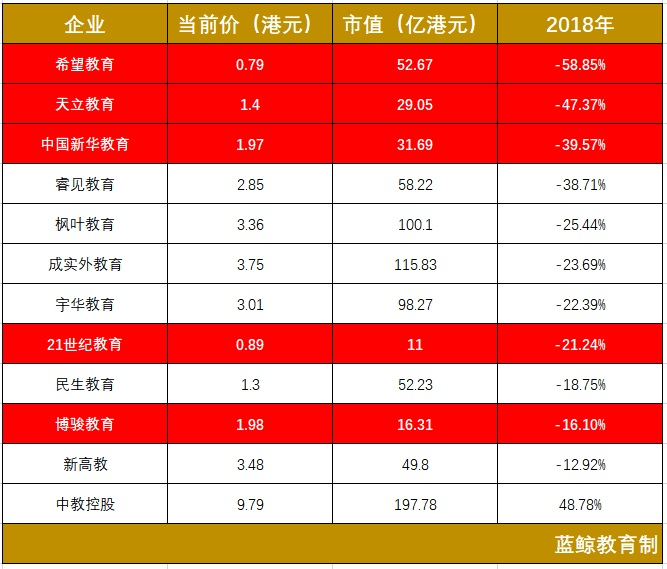

港股平均跌幅为24%,中教控股是唯一未跌企业

截至2018年底,港股共有13家教育上市公司。整体来看,跌幅超过50%的有1家,超过30%的有4家,超过20%的有9家。

其中,跌幅最高的恰恰是三只新股:希望教育跌58.85%、天立教育跌47.37%、新华教育跌39.57%。唯一没有跌的是港股教育龙头中教控股,还上涨48.78%。

从市值来看,大于100亿港元市值是中教控股、成实外教育、枫叶教育,其他的基本集中在50亿港元左右。

“相比美股,恒生指数跌幅在18%左右,整个教育板块明显也是跑输大盘的。但即使是这样,提交招股书的企业仍然络绎不绝,似乎影响并不大。从最初的高教企业扩展到在线教育和K12,从最初的盈利企业扩展到亏损也能上市,这是大势。”花旗银行分析师这样点评板块走势。

在他看来,这种现象也催生了一个机遇,就是并购标的的增加和估值的下降。也就是说,2019年是很好的并购之年,尤其对于现金流持续稳定且造血能力很足的教育龙头。赚钱方式无外乎三种:内生增长、外延式扩张、高溢价。前面两个好理解,就是具备造血能力和收购,最后一个就是经济周期,行业周期、政策周期带来的溢价。

最后,仔细对比好未来和新东方2018年股价走势可以发现,自好未来1月23日超越新东方以后就持续领跑。对于教育资产证券化未来走向,一位上市公司产业基金管理人员认为,虽说目前政策限制比较多,以及上市的这些企业表现也不怎么尽如人意。但是,教育行业这个赛道并没有泡沫,有泡沫的只是那些拿了资本的伪企业。这个赛道如此之大,资本渗透率更是低,所以有的是机会。只要能提供优质的教育产品和服务。以即将上市的东方教育为例,28亿元营收,6亿元纯利润。没披露招股书之前,谁能知道职教这个生意这么赚钱。

从彭博数据也能印证上述说法,2018年中国企业的事件驱动型外币贷款为182亿美元,相比2016年下降41%。既然国外并购难度加大,那么对于资金而言,哪里能获利就会流向哪里。明显国内并购就会更加乐观,而教育行业又将是一个很好的选择,因为需求是一直存在的