曾几何时,浙系房企也是中国房地行业中一道靓丽的风景线,前几年,他们虽然没能抵挡住时代的洪流,归于沉寂。现如今,在新一轮板块轮动的行情下,“卧薪尝胆”多年的浙系房企终于强势崛起。

近期,克而瑞发布一份报告显示,近三年来,百强房企中浙系房企的平均复合增长率为78%,而业内普遍以“快”著称的闽系房企平均复合增长仅为59%。除此之外,蓝鲸房产发现,在2018年百强房企排行榜中,浙系房企不断增多,其数额从2015年的4家至2018年,已增至17家。

从2004年,万科集团(SZ:000002,简称“万科”)通过并购进入杭州之后,品牌房企纷纷开始了进浙之路,至2018年,百强房企中多数企业都已布局于此。尽管“外敌环伺”,浙系房企依旧实现了逆势崛起,它是如何做到的?与此同时,浙系房企的打法是否具备可复制性?这是值得行业思索的地方。

浙系房企整体复合增长率达78%,百强房企数量回升

提及浙系房企,无法忽略的一个存在便是绿城中国(HK:03900,简称“绿城”)。

1995年,“教书先生”宋卫平辞职创立了绿城中国。在他之前,先后有原嘉兴市政府深圳办事处主任沈玉兴创办的佳源集团;曾官至浙江省委书记秘书的周庆治,与他的同学许广跃一道加盟的华电地产(南都房产前身)已经成立。而在他之后,杭州楼市房地产开始活跃起来,房地产市场呈现百家争鸣之势,金都房产、绿都集团、宋都股份(SH:600077)、滨江地产(SZ:002244,下简称滨江)、金成控股、大家房产、新湖中宝(SH:600208)、广宇集团(SZ:002133)等“新秀”先后崛起。杭派之外,还有甬派、温派,如银亿股份(SZ:000981),雅戈尔集团(SH:600177)、祥生地产(下简称祥生)等,都如雨后春笋一般逐渐发展壮大。

绿城虽然不是第一家成立的浙系房企,也不是唯一一家浙系房企,但绿城一直是浙系房企的领袖,这缘于它的灵魂人物—宋卫平。业内周知,宋卫平是一个理想主义者,他对产品品质有着近乎极致的苛求。例如,在项目外立面已经落成的情况下,宋卫平发现墙面的石材存在色差,他会要求将整面墙敲掉重来。凭借着对产品的苛求,绿城赢得了客户的口碑,其销售规模不断增长,至2007年,绿城不但已成功实现上市,其销售规模更是冲破百亿,而当年全国仅有10家企业销售额突破了100亿元大关。

在绿城的带领下,靠产品品质赢得市场份额,几乎已经成为所有浙系房企共同遵守的法则。然而,成也萧何,败也萧何,在时代的洪流面前,浙系房企的这一经营理念导致其增速能力不足。2010年,万科等房企运用高周转模式创造了前所未有的销售额,这一年被券商称之为高业绩和高周转的“元年”。也就是在这一年,浙系房企明显掉队。

彼时,有业内分析认为,一方面,浙系房企对品质的追求注定其无法做标准化复制,从而拖累了速度。另一方面,在加杠杆方面,也影响着浙系房企发展的心态。2008年,金融危机爆发之际,依靠民间融资的浙系房企曾饱尝资金链断裂之苦,不少房企甚至就此消失,即便2009年形势迅速转好,2008年的那场风波仍他们心有余悸,浙系房企对高杠杆持谨慎态度。也使他们错失了楼市发展的黄金年代。

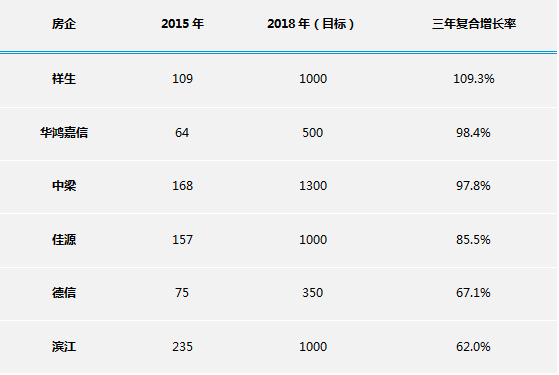

图示:浙系房企三年复合增长率排名/数据来源:克而瑞

经历过时代风浪的浙系房企,在2018年,迎来了新一轮崛起。近期,克而瑞在一份研究报告中指出,从近三年的复合增长率来看,包括中梁地产、佳源集团、德信中国、滨江集团(SZ:002244,简称“滨江”)、华鸿嘉信、祥生地产6家浙系房企的平均增幅为87%,而近年融信中国(HK:03301)、旭辉集团(HK:00884)等以“快”著称的企业平均增幅为64%左右。

以祥生地产为例,据克而瑞发布数据显示,2018年祥生地产以1029.2亿元的销售额位居百强房企第28位,在浙系房企中仅次于绿城、中梁控股(简称“中梁”),2015年-2017年其合约销售分别为109亿元、325亿元、620亿元。仅用4年,祥生的规模就突破了千亿。

蓝鲸房产发现,伴随着业绩规模的强势增长,挤进房企百强排行榜的浙系房企也不断增多。克而瑞排行榜显示,2015年排进前五十的浙系房企只有绿城、滨江两家,上榜百强的浙系房企仅有五家。而2018年,跻身前五十的浙系房企达到五家,分别为绿城、滨江、祥生地产、佳源集团和中梁,排名基本集中在前三十。与此同时,2018年百强榜单中,浙系房企达到十七家。

崛起的秘诀:借长三角市场行情提速

一位杭州当地媒体人士对蓝鲸房产表示,浙系房企的崛起首先与长三角的市场行情密不可分。

根据中国指数研究院的监测,2018年,对房企销售业绩贡献率较大的城市主要聚集在长三角、成渝城市群,50家典型房企在长三角销售额贡献率占比为33.4%。此外,长三角城市群中的三四线城市销售增长较快,如湖州、安庆、镇江分别同比增长147.3%、98.2%、74.9%。以阳光城为例,2018年12月27日,阳光城官微发布数据显示,2018年阳光城销售金额为1628.56亿元,其中浙江区域业绩达到200亿元。

在浙江区域房地产市场整体增速的同时,浙系房企成为2018年增势较猛的一支队伍。克而瑞《2018年大浙江销售流量榜》榜单显示,前10名中,浙系房企占据了6席,分别为绿城中国、滨江集团、祥生地产、华鸿嘉信、德信地产及中梁地产。

对于这些企业的崛起,易居研究院智库中心研究总监严跃进对蓝鲸房产指出:“类似企业有几个特点。第一、借势长三角市场的崛起,业绩表现一直不错。第二、杭州等热点城市的购房需求旺盛,价格提升很快,对于有较多布局的浙系房企来说,这一波行情抓住了,业绩提升速度自然会加快。第三、浙系企业这两年积极寻求融资渠道拓展,应该说资金方面有改善,规模扩张空间较大。”

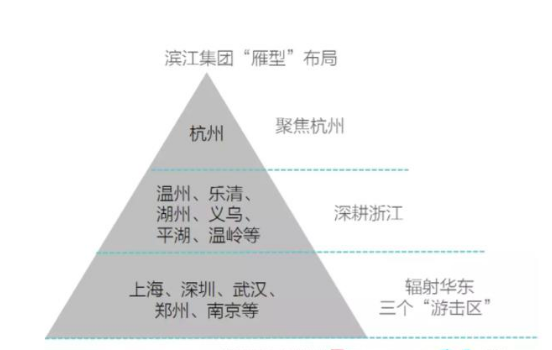

滨江集团“雁型布局”模型图

蓝鲸房产注意到, 浙系房企大都首先选择深耕核心战略城市。以滨江为例,2018年滨江全年销售额近850亿元,杭州贡献占比超30%,超290亿元,凭借此,滨江代替绿城坐上杭州楼市的头把交椅。“把杭州作为‘雁型布局’(核心依托一城一地、渐次分层向外围展开)的‘雁首’进行深耕,操盘项目加快出货,刚需改善项目走精品路线,高端项目争取更多溢价,是滨江快速提升规模的独有路径。”克而瑞在分析报告中指出。

在深耕核心战略的同时,企业多围绕都市圈或环都市圈布局。例如绿城,其在以杭州为大本营的同时,在杭州以外的浙江实施3+X战略:守住宁波、台州、浙中三大项目群,其近600亿元的流量金额中,超270亿元出自杭州都市圈。今年,绿城继续深挖和开辟杭州都市圈重点城市,在浙江区域开拓的14个新项目中,有6个分布在都市圈的湖州、绍兴、嵊州区域。除此之外,以华鸿嘉信、德信地产为代表的企业也得益于金华、温州、丽水等三四线城市的火爆行情增势明显。

易居(中国)控股有限公司执行总裁丁祖昱向蓝鲸房产分析指出,经过多年的积累,浙系房企终于在周转速度与产品品质之间找到了平衡。据他介绍,为了保证产品品质,浙系房企在产品打造上普遍推行“半标准化”,即在重要节点上实施标准化,而在所有与人的需求相关联的指标和环节上,如户型设计、公共空间和园林营造、配套设施建设等方面,采用一项目一方案的方式来敲定。

他表示,在周转速度方面,从拿地到开盘不能低于5个月,是浙系房企的最低底线。为了兼顾速度与品质,浙系房企还将“半标准化”和“降维打击”相结合。以华鸿嘉信为例,把在成熟市场经过检验的产品,复制到四五线城市的改善市场进行开发,从而获得非常好的利润和销量。

与此同时,丁祖昱表示,不同于其他企业通过大量使用杠杆,提高企业负债率的融资模式,浙系房企在过去几年不断引入股权资本,将自身的国有资本、民营资本、供货商资源以及员工团队进行整合,实现整体协同发展,形成加速发展势能。这种独特的融资模式,使得企业在充分掌握主动权的前提下,保障其规模扩张的稳定性。同时,倒逼企业对目前的各项制度,包括投资运营模式进行改革,以产生更可观且可持续的收益。

依靠于浙江区域的崛起,浙系企业在此轮市场行情中得以脱颖而出,但这是机遇也是危机,区域市场具有轮动效应,待浙江区域楼市的热潮褪去之时,浙系房企将拿什么来对冲风险?或许接下来,浙系房企将大力致力于全国化扩围。