作者 | 温星星

流程编辑 | 与遇

冯唐说过,“要想安全,把家安在监狱边。要想挣钱,把店开在学校边。自古以来,唯妇人与小人难养,惟有孩子和女人的钱好赚”,女人和孩子的钱好赚已经是商界的至理名言。

而朋友圈曾经刷屏的一张图:“消费投资&市场价值:少女>儿童>少妇>老人>狗>男人”,虽然颇具调侃,更像一个段子,但一定程度也说明女人和孩子在消费市场的重要性。即使当今国内两大互联网巨头也没能例外。

今天的主角是金发拉比(002762.SZ),看名字你可能以为它是卖假发的,实际上它主营婴幼儿消费品,赚的是孩子们的钱。

那么孩子们的钱真的好赚吗?让我们通过金发拉比的财务数据一起来看看。

一、行业简介

公司所处行业为婴幼儿消费品行业,属于婴幼儿产业相关行业之一。按照儿科医学上的小儿年龄分期,人从出生至1周岁为婴儿期,从1周岁至3周岁为幼儿期。婴幼儿消费品市场主要为0-3岁婴幼儿和孕产妇提供生活中“吃、穿、用、玩”各方面消费品。

(数据来源:公司招股说明书)

根据易观智库《2016中国互联网母婴市场发展研究报告》,预计2017-2020年每年新生人口数量将以4.3%的年均复合增速持续增长,于2020年达到2,187万,母婴市场目标消费人群将进一步增加。

我国婴幼儿消费品行业的繁荣发展主要受消费群体持续扩大与消费升级所影响。根据罗兰贝格《2016中国母婴童市场研究报告》,中国婴幼儿消费品市场(含产品及服务)于2009年前发展起步,2010年以来一直呈爆发式增长态势,中国婴幼儿消费品市场需求将持续上升,整体市场规模由2010年的8000亿元增长至2015年的1.8万亿元,年均增长率达到17%。

罗兰贝格预计,受出生人口增长和消费能力升级的推动,未来五年中国婴幼儿消费品市场需求仍将持续处于上升态势,预计将以每年15%的速度增长,2020年的整体市场规模接近3.6万亿元。

其中,婴幼儿消费品由2010年的4403亿元增长至2015年的9740亿元,年均复合增长率达到17%,2015年至2020年婴童产品复合增长率仍达到12%,婴童产品市场规模达到1.7万亿元。

婴童易耗品(含洗护用品、纸尿裤等)2015年市场规模为1,168.8亿元,是2010年的近三倍,未来五年婴幼儿消费品预计年均复合增长率达到13%,仍处于较快速增长的时期。

二、公司销售构成

公司是A股市场专业从事母婴产品和服务的上市公司,拥有“拉比(LABI BABY)”、“下一代(I LOVE BABY)”及“贝比拉比(BABY LABI)”三大自主品牌。

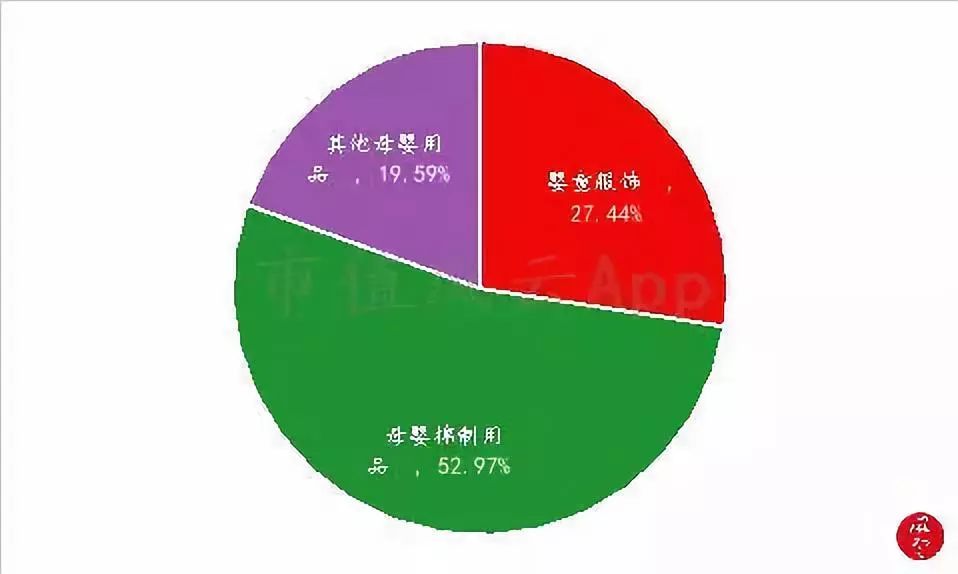

2017年度,公司营收4.30亿元。其中,母婴棉制用品2.28亿元,占营收的52.97%,婴童服饰1.18亿元,占营收的27.44%,其他母婴用品8,428.41万元,占营收的19.59%。

(图:公司2017年度营收构成 数据来源:choice)

说明:

婴童服饰:指婴童外出服;

母婴棉制用品:指婴幼儿外出服之外的所有棉制用品,如:婴幼儿内着服饰、婴幼儿家居棉品等棉制用品;

其他母婴用品:指除上述两类产品之外的其他婴幼儿日用品,如:母婴洗护用品、哺育用品、卫浴用品、寝具用品、童车及孕产妇用品等。

三、公司成长性分析

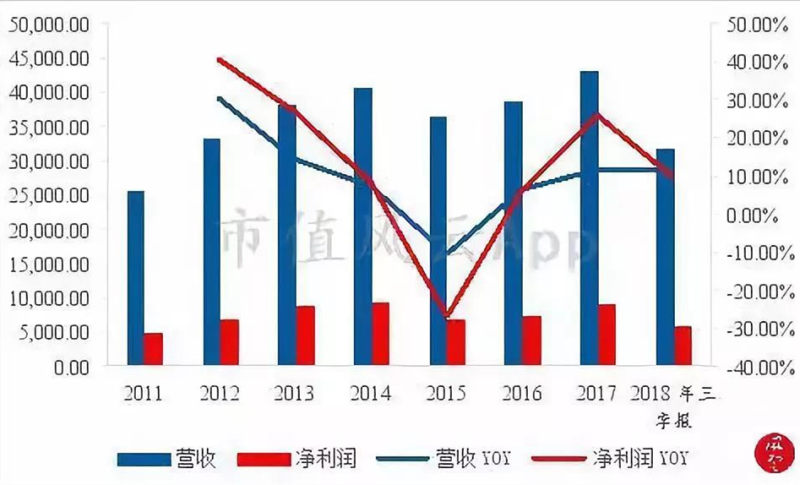

(图:营收、净利润及增长情况 数据来源:choice)

公司目前主营产品包括了母婴棉制用品、婴童服饰及其他母婴用品。

从2015年上市以来,其营收从2015年的3.64亿元增长至2017年的4.30亿元,年均复合增长率8.76%,净利润从6,876.37万元增长至9,156.71万元,年均复合增长率15.40%,扣非归母净利润从6,915.65万元增长至8,454.76万元,年均复合增长率10.57%。

公司上市以来营收年均增长速度不到9%,扣非归母净利润约为10%,相较于公司年报中显示的,中国婴幼儿消费品市场未来五年仍处于较快的增长,未来五年婴幼儿消费品预计年均复合增长率达到13%,其营收增长速度实际上已落后于行业平均增速,公司成长性一般。

四、募集资金用于投资理财

(图:公司主要盈利指标 数据来源:choice)

公司2015年(上市当年)的综合毛利率为49.55%,同比下降了5.98%,随后的2016年、2017年有一定提升;上市以来销售净利率相对平稳;但是,加权净资产收益率呈下降趋势,下降幅度较大,2017年度加权净资产收益率为9.92%。

加权净资产收益率的下降,反映出公司上市以来这几年募投项目实际并未产生预期的收益。

(表:两个募投项目原募集资金年度使用计划 数据来源:招股说明书)

(表:公司募投项目进展情况 数据来源:公司公告)

公开资料显示,2015年6月上市时,公司实际募集资金3.97亿元,其中2.25亿元用于营销网络建设项目,2,148.10万元用于信息化系统建设项目,其余资金用于补充流动资金。营销网络建设项目及信息化系统建设项目的建设周期均为两年。

如按原计划进度,两个项目早就应该完成,而截至2018年6月底,经过2017年、2018年分别变更部分募集资金投资项目实施地点、实施内容,最主要的募投项目“营销网络建设项目”实施进度缓慢,仅累计投入了3,531.49万元,占投资总额的15.69%。

一边是募投项目进度严重滞后,另一边则是将募集资金用于投资理财。

(表:公司2015年至2018年上半年理财投资收益及利息收入 数据来源:公司公告、choice)

从2015年至2017年,公司每年理财产品投资收益及利息收入合计金额超过千万,从公司年报可以看到,理财产品年化收益率大多在百分之三点几左右,收益率相当低。

所以,公司募集资金使用效率底下,募投项目未能达到预期收益,是公司上市以来加权平均净资产收益率下降的主因。

五、周转效率持续下降

(图:存货及应收账款周转率 数据来源:choice)

可以看到,最近几年,公司的存货及应收账款周转效率都在下降,主要是因为存货及应收账款增长速度更快。截至2018年9月底,存货账面价值2.32亿元,占总资产的20.51%,应收账款账面价值0.55亿元,占总资产的4.88%。

公司的存货主要通过直营、加盟和经销三种模式销售,而2015年至2017年,公司应收账款同比增长了13.56%、11.01%、35.05%,营收同比增长为-10.64%、5.99%、11.61%。

六、多元化投资

1、投资母婴电器

2016年,子公司拉比香港与J3 CHILD GENI LP/亚太国际妇婴童产业基金签署《认购协议》,以自有资金2.25亿元人民币参与认购基金份额。

2018年6月,部分合伙人退出,拉比香港与J3 CHILD GEN I LP/亚太国际妇婴童产业基金认缴比例变为97.83%,J3 CHILD GEN I LP开始并表。

2018年9月5日,J3基金与德豪国际有限公司签署了《股权转让协议》,以人民币7,800万元受让境外企业德豪国际所持有的宁波江北芸勤管理咨询有限公司100%股权,进而间接持有三家目标公司各10%的股权。

三家目标公司核心业务系孕产及婴幼儿电器和日用品研发及销售,估值合计为人民币7.8亿元。分别为:上海阿里宝宝婴儿用品有限公司、小白熊(上海)母婴用品有限公司及上海上凌网络科技有限公司。

根据公告,该估值是以会计师事务所出具的三家目标公司财务预审报告的净利润为基础,财务预审报告显示目标公司2017年度的净利润约为6,343万元,2018年1-6月份净利润约为4,643万元,按照三家目标公司对股权受让方的业绩承诺,2018年全年的税后净利润应不低于1亿元。

按照目标公司连续两年实现净利润的平均数测算,确定其年均净利润约为7,800万元,同时按照10倍的估值计算,三家目标公司的估值合计为人民币78,000万元。

也就是说,目标公司不是按收益法(及现金流折现)或资产法估值,而是按10倍的预测市盈率确认目标公司的估值为7.80亿元。

2、进入奶粉、教育、母婴健康行业

2017年5月,公司以自有资金5,000万元通过全资子公司拉比投资持有蜜儿乐儿乳业(上海)有限公司20%的股权,进而间接持有丹麦奶粉工厂16%的股权,进入奶粉行业。

同月,拉比投资出资400万元与郑晓瑜、黄淦共同投资设立汕头市拉比文化教育咨询有限公司,进入教育产业。

2017年6月5日,公司认缴出资人民币3,230万元,与广州市金琳康股权投资有限公司等合伙人共同发起设立广东加康医疗投资中心(有限合伙),产业链布局延伸至母婴健康领域。

公司年报显示,目前婴幼儿服饰、母婴棉制用品仍为公司主营,而逐渐布局奶粉、教育、母婴健康、母婴电器多个行业,后续效果如何,仍有待时间考验。

但从目前公司上市以来的财报表现看,孩子们的钱也并不是那么好赚的,而上市圈来的资金竟然还拖累了公司的加权净资产收益率。