经历过“爆雷潮”之后,仍有问题平台存在,这些平台不同程度地出现逾期兑付、清盘退出、停止运营、失联跑路等情况。在P2P平台深陷兑付危机后,“甩锅”行为常常发生,除了“甩锅”股东、法人、关联公司外,令人惊讶地是,如今出借人也成为了被“甩锅”的对象。

有爆雷平台披露的相关公告中就称,因出借人多次起诉公司,造成资金被冻结,未完成兑付方案。漫长兑付路,出借人与平台之间也上演着一场场“没有硝烟”的对峙战。

遭出借人多次起诉,易融恒信称资金被冻结无法完成兑付

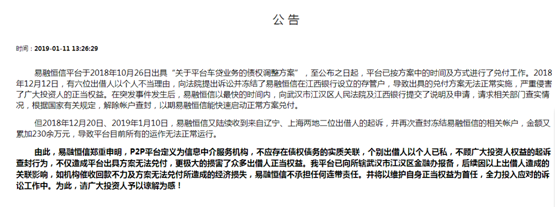

2019年1月11日,P2P网贷平台易融恒信在其官网发布公告称,遭到个别出借人的多次起诉,公司相关账户被查封和冻结,导致出具的兑付方案无法正常实施,更是导致平台目前所有的操作无法正常运行,严重侵害了广大投资人的正当权益。

公告称,易融恒信平台于2018年10月26日出具“关于平台车贷业务的债权调整方案”,至公布之日起,平台已按方案中的时间及方式进行了兑付工作。但在2018年12月12日,有六位出借人以个人不当理由,向法院提出诉讼并冻结了易融恒信在江西银行设立的存管户,导致出具的兑付方案无法正常实施。

易融恒信表示,已向武汉市江汉区人民法院及江西银行提交了说明及申请,请求相关部门查实情况,根据国家有关规定,解除帐户查封,以期待平台能快速启动正常方案兑付。

但在2018年12月20日、2019年1月10日,易融恒信又陆续收到来自辽宁、上海两地二位出借人的起诉,并再次查封冻结易融恒信的相关帐户,金额又累加230余万元,导致平台目前所有的运作无法正常运行。

在披露的公告中,易融恒信表示“后续因以上出借人造成的关联影响,如机构催收回款不力及方案无法兑付所造成的经济损失,易融恒信不承担任何连带责任。”并称将以维护自身正当权益为首任,全力投入应对的诉讼工作中。

债转方案被曝“收割出借人”,或是引发矛盾根本原因

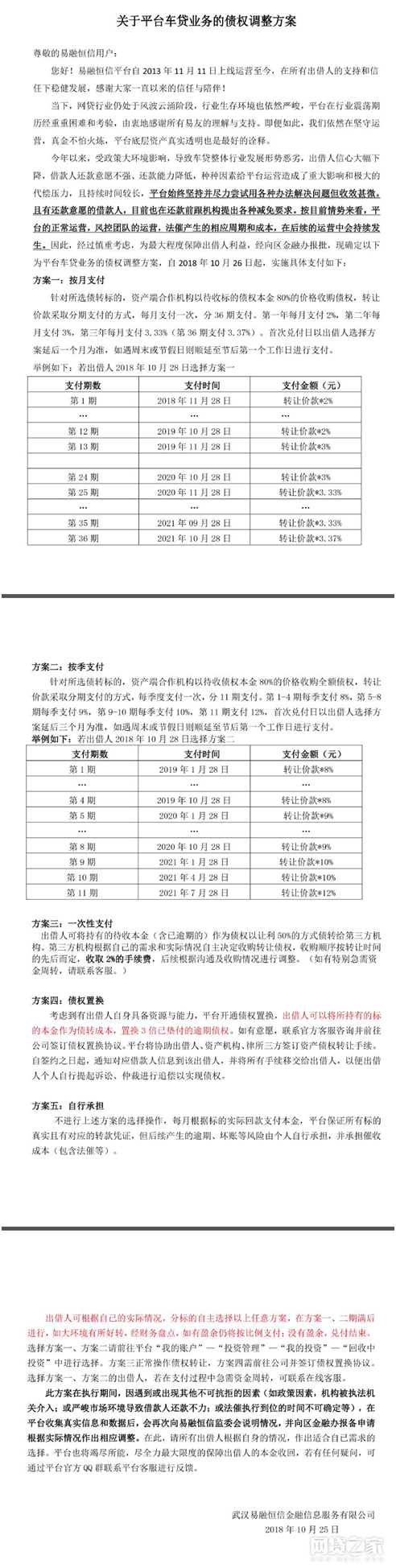

以上公告难免会让人产生疑问,为什么易融恒信在正常的兑付期间,平台会屡次遭到出借人诉讼并要求法院查封冻结资产呢?据分析,这或许与平台在2018年10月份披露的“关于平台车贷业务的债权调整方案”有关,债转方案被曝“收割出借人”。

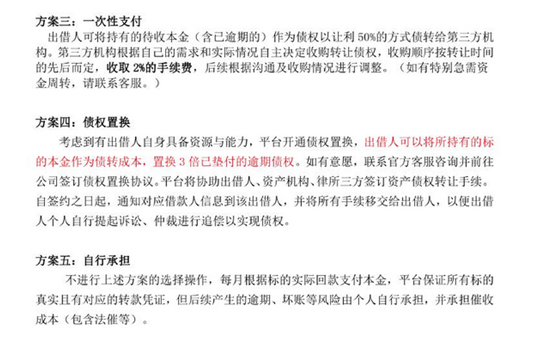

该债权调整方案给出了5种实施方案。其中,针对所选债转标的,资产端合作机构以待收债权本金80%的价格收购全额债权,转让款除了按月和按季支付两种外,还可以选择“一次性支付”方案,这种方案的代价是,出借人将所持有的待收本金(含已逾期)作为债权以让利50%的方式债转给第三方。此外,第四种“债券置换”方案,平台开通债权置换,出借人可以将所持有的标的本金作为债权转让成本,置换3倍已垫付的逾期债权。若出借人不进行上述四种方案,每月根据标的的实际回款支付本金。

从上述方案来看,无论接受哪一种,出借人都有不同程度的损失或者实施起来存在很高难度,其实际兑付效果还尚未可知。2018年11月17日,有投资人在网贷天眼上曝光易融恒信发布的债转方案“收割投资人”。曝光内容显示,“平台对所谓的第三方拒绝透露,目前只收购了5折的标。平台有大批量正常还款的标,这些标的回款都被平台截留,要想拿到钱,要么等所谓的分36个月八折兑付,要么必须5折转让给所谓的第三方。所有的这一切动作,并未公开征求投资者意见,包括前阶段取消兑付收益的事,都是平台单方面发布的、当地金融办根本不知情,没得到监管方正式认可的,36个月的兑付方案是没有任何保障的。”

目前,在易融恒信的官网上未找到该债转方案。公开资料显示,易融恒信的运营主体为武汉易融恒信金融信息服务有限公司,平台于2013年11月11月正式上线运营。2018年5月上线存管系统,资金存管方为江西银行。公司法定代表人为吴志新并持股52%,系公司实际控制人。

根据平台公布的数据显示,截至目前,易融恒信平台累计成交金额27.46亿元,待收金额4.20亿元,平台注册用户99936人,借款注册用户17653人。

从未有无缘无故的恨,出现“甩锅”出借人这种情况,只能说明在利益面前天平倾斜,一方受益,另一方便受损。关于易融恒信后续兑付的进展,我们还将继续关注。

在出现经营困难而进行清退的问题平台中,除了易融恒信“理直气壮”地甩锅出借人,比较新鲜的做法还有P2P平台付融宝。2018年12月10日,付融宝披露一则关于对平台“请求不立案”进行投票的通知。通知内容显示,经过不懈的努力却因种种原因暂时未达兑付方案的现实,让一些出借人失去了耐心,不愿再谅解和宽容。应部分出借人的要求,平台发起“关于对‘请求不立案’进行投票。

通知中,付融宝还将如果平台被立案之后的种种“后果”罗列了出来。“平台如果被立案,核心企业重组必受重创,将彻底失去还钱的来源;立案之日后所有催回的款项都会冻结到指定专户,直到所有的法律程序都走完流程才能分配,时间肯定是几年后......”。或许这个声明确实起了效果,目前尚没有付融宝被立案的消息传出。

可以想见,在平台出现逾期后,平台与出借人间的博弈关系会变得非常微妙。对于出借人来说,最基本的是拿回本金;而对于网贷平台来说,更希望良性退出,因为“非法集资被立案”的结果并不是良策。

迫于现状,双方基于各自利益都会做一些不同程度的让步,不至于公开“开撕”。像易融恒信这样表示,“后续因以上出借人造成的关联影响,如机构催收回款不力及方案无法兑付所造成的经济损失,易融恒信不承担任何连带责任”,还比较少见。