“土嗨”盐湖股份的败家之路才刚刚开始……

1月24日,国内最大的钾肥生产企业盐湖股份发布业绩预告,2018年全年业绩亏损32亿元到35亿元。至于亏损的原因,盐湖股份解释称,一是碳酸锂价格下跌;二是天然气供应量影响,全年生产装置都没能满负荷运行;三是受安全事故影响;四是金属镁一体化项目受阻;五是2017年大额在建工程转固,成本增高,计提了部分资产减值损失;

值得一提的是,这并非是盐湖股份的首次亏损。2017年盐湖股份的净利润亏损就高达41.59亿元,倘若2018年业绩亏损确定,其将面临ST的风险。

明明守着一座“金山”,却连连出现巨亏,盐湖股份究竟出了什么事?

“土嗨”——盐湖股份

在聊盐湖股份之前,我们先来了解下盐湖股份的主营业务。

1. 核心业务为氯化钾

盐湖股份是一家老牌的化工企业,始建于1958年,前身为“青海钾肥厂”。1996年作为青海省首批现代企业制度试点单位,进行公司制改造后更名为“青海盐湖工业集团有限公司”(简称“盐湖集团”)。1997年将氯化钾生产经营主业重组为“青海盐湖钾肥股份有限公司”,“盐湖钾肥”股票在深圳证券交易所上市。

2007年11月29日,证监会批准了盐湖集团重组数码网络整体上市方案,“盐湖集团”股票于2008年3月11日复牌上市交易。2010年12月22日经中国证监会上市公司并购重组审核委员会核准青海盐湖钾肥股份有限公司(即“盐湖钾肥”)吸收合并青海盐湖工业集团股份有限公司(即“盐湖集团”)的批复,2011年3月21日,“盐湖集团”在深圳证券交易所退市并予以注销,“两湖”合并后注册更名为“青海盐湖工业股份有限公司”。合并完成后其主营业务仍为氯化钾的开发、生产和销售。

除了氯化钾外,截至目前,盐湖股份的主营业务还包括盐湖资源综合开发利用;和包括水泥生产、商贸连锁业务以及酒店业务等其他业务。

看似业务种类繁杂,但其核心业务仍为氯化钾。截至2018 年中报数据,盐湖股份氯化钾收入占总营收比重42.4%。

2.钾盐的稀缺性

作为农业生产的必需品,钾盐是植物生长发育的重要营养元素。除农业外,钾盐在我国经济领域如军事、化工、医药、冶金、电镀、印染、玻璃等的应用也越来越广泛,需求量也不断增大。然而,我国钾盐资源短缺,国家为确保我国的粮食安全已将钾盐列为重点短缺矿种,2016年11月,国土资源部将钾盐列入“战略性矿产目录”。

之所以说它稀缺,是因为全球钾盐可开采储量在世界范围内的分布集中度很高,主要分布在北美和东欧中亚,其中加拿大最多,占全球的25.64%;白俄罗斯和俄罗斯分列第二、三位,分别占比19.23%和12.82%;中国钾盐可开采储量位居全球第四位,占比9.23%;以色列和约旦均占全球的6.92%,分列第五、六位;美国占比5.38%,位居全球第七。上述七个国家合计占世界总可开采储量的86.15%(USGS2018年数据)。

2018年全球钾盐主要生产国产量和可开采储量(图表来源:光大证券研报)

中国虽位居第四,但因为我国属于农业大国,国内产量远不足国内需求。2017年我国氯化钾产量 820万吨,进口量 753万吨,出口量23.4万吨,表观消费量1550 万吨,进口依存度 47%,氯化钾近一半依赖进口。

钾盐这玩意儿也是神奇,在全球“分布集中”的属性放在我国也不例外。我国具备开采潜力的钾盐矿床主要分布在青海察尔汗湖和新疆罗布泊,以现代盐湖型钾矿为主,储量占比高达97.74%。

中国钾盐矿床主要类型(图表来源:光大证券研报)

3.钾盐行业的贵族——盐湖股份

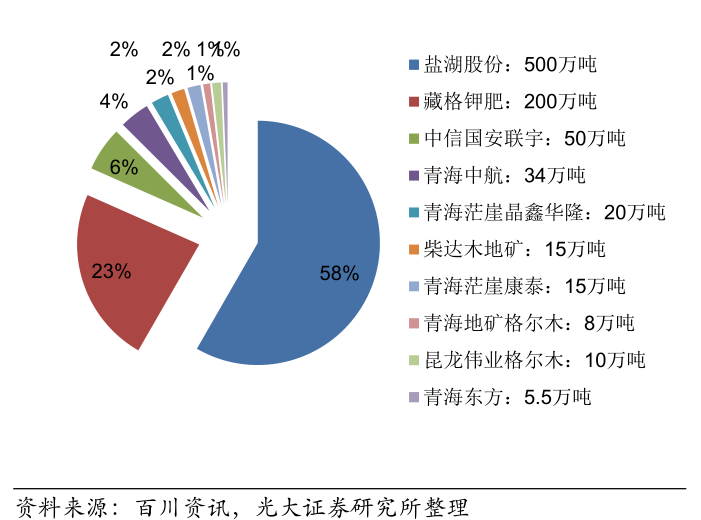

国内钾肥龙头企业主要为“盐湖股份”和“藏格控股”,均位于青海省格尔木市,两家上市公司的氯化钾产能占总氯化钾的81%。“东方铁塔”也通过并购的形式,在2016年10月底新增了氯化钾的开采、生产和销售业务,目前在建150万吨氯化钾项目。

2017年国内氯化钾产能统计(图表来源:光大证券研报)

盐湖股份的采矿权都集中在察尔汗盐湖。“察尔汗”是蒙古语的音意,意为“盐的世界”。察尔汗盐湖总面积为5856平方公里,是中国最大的可溶性钾镁盐矿床。湖中蕴藏着极为丰富的钾、钠、镁、硼、锂、溴等自然资源,总储量为600多亿吨,其中仅氯化钾表内储量为5.4亿吨,占全国已探明储量的97%;氯化镁储量为16.5亿吨,氯化锂储量800万吨,氯化钠储量426.2亿吨,均占全国首位。

整个盐湖潜在的开发价值超过12万亿元,是发展我国盐化工业的战略宝地。盐湖开发和综合利用具有广阔的前景,在国民经济中占有十分重要的地位。

坐拥天时地利,也让盐湖股份成为国内最大的钾肥生产企业,钾肥设计年产能达到500万吨,其钾肥产品在化肥行业中的钾肥排名全国第一位,曾一度占我国钾肥生产量和国产钾肥销售额的96%,几乎有着“垄断式“的地位。

有了上天的恩赐,捧着“聚宝盆”的盐湖股份,理应这辈子都该衣食无忧,吃喝不愁,可以名正言顺的做一个快乐的土豪。然而,反观近年来的表现,盐湖股份交出的成绩却让屡屡让人大跌眼镜。

盐湖股份的债务无底洞

先从财务角度入手,来看看盐湖股份在数据上经历了哪些变化。

1.主要业绩变化

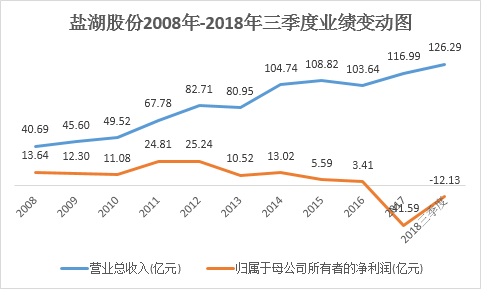

其实,早年间的盐湖股份在A股一直都混得风生水起,2008年到2018年三季度,其每年的营收几乎都保持着高增长态势,其净利润前几年也还说得过去,但再往后便出现了增收不增利的情况,甚至一度出现倒退,直至2017年开始出现巨亏。

从盐湖股份的净利率和毛利率变动情况,也不难看出这种几乎“没落”的趋势。2008年,盐湖股份的主营业务还没那么复杂,氯化钾占总营收的比例高达99.5%。销售净利率高达62.69%,毛利率高达78.08%。之后几年整体呈下降趋势。截至到2018年三季度,其净利率为27.98,毛利率为-8.99%。

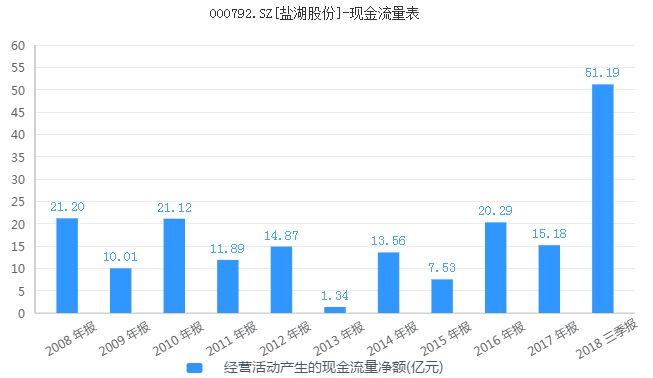

直观地看,造成这样的结果可能是盐湖股份的经营出了问题,事实上好像并不这样。虽然净利润一年不如一年,但盐湖股份这些年经营活动产生的现金流量净额一直为正,即便2017年和2018年两年巨亏。

图表来源:同花顺iFinD

业务构成上,以2018年年中数据为例,盐湖股份的核心业务氯化钾营收贡献接近一半,毛利率仍高达73.45%。真正拖后腿的业务是盐湖资源综合利用化工产品,其营收占总营收近三分之一,而毛利率仅-31.91%。

2.利润不够付利息

盐湖资源综合利用化工产品业务是盐湖股东近年来开发的新业务,自投资以来,不仅不赚钱,还年年赔钱。

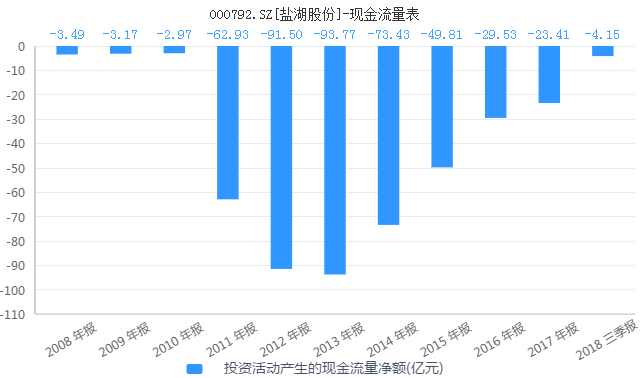

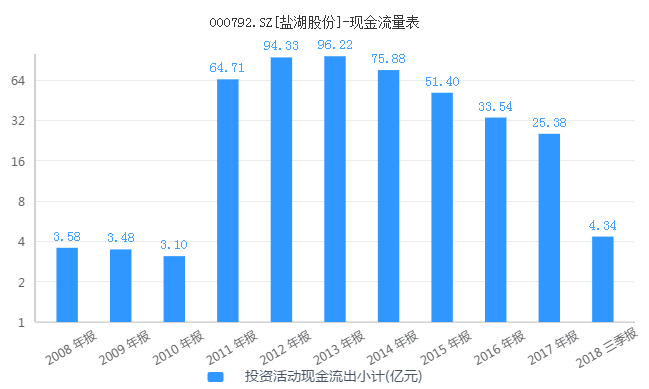

2008年至2018年三季度,盐湖股份投资活动产生的现金流量净额呈现“负U”型变化。从图表来看,投资活动现金流出于2011年开始爆增,2013年流出近百亿,往后几年虽逐年削减,但体量依旧很大,到2018年三季度,盐湖股份的投资活动现金流出已高达445.8亿元。

图表来源:同花顺iFinD

不到8年时间,光是投资就花了400多亿元,盐湖股份真的有这么多钱吗?非也

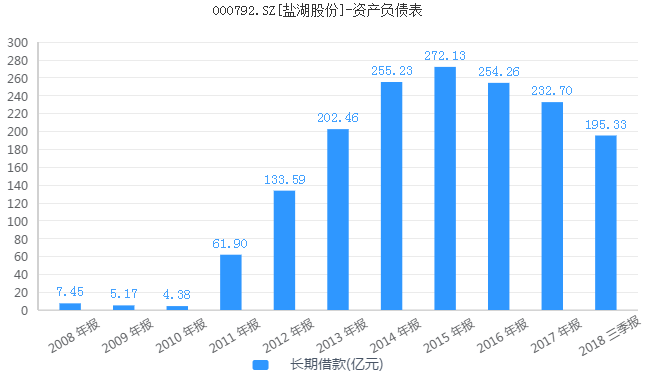

2011年以前,盐湖股份账上仅十几亿元现金,光是靠自己的存款根本没法儿每年拿出几十亿元做投资。于是,从这一年开始,盐湖股份便开始大举借债,债务主要来自长期借款,短期借款辅之。

由下图可见,盐湖股份从2011年开始,每年的长期借款余额攀升,到2015年达到最高至272.13亿元,之后便缓慢下降。而短期借款则相反,2011年至2015年,各期的短期借款余额稳定在近20亿元,2016年及之后猛然间增加一倍多。

图表来源:同花顺iFinD

从资产负债率来看,盐湖股份后期的债务问题并未有所好转。所以,导致其后期短期借款剧增的原因,可能是借新债还旧债。

图表来源:同花顺iFinD

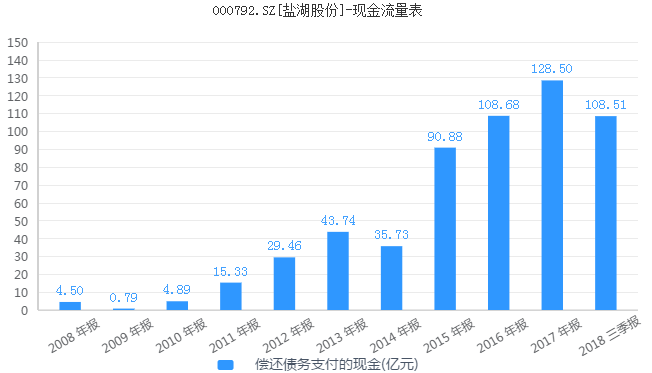

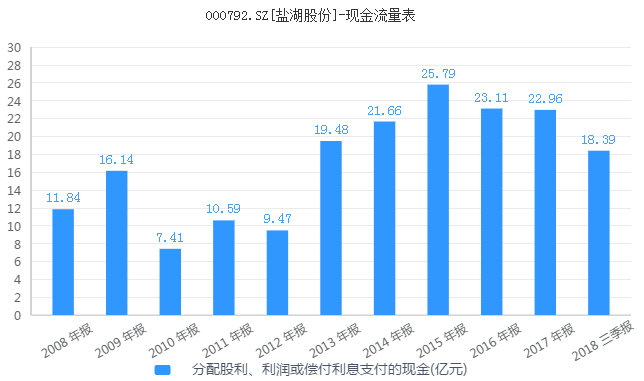

这期间,盐湖股份的投资像是一个无底洞,只有付出,没有回报。不仅如此,债务的窟窿还越来越大,每年需要偿还债务支付的现金已超过百亿元,光是分配股利、利润或偿付利息就要花去20多亿元。

图表来源:同花顺iFinD

也就是说,盐湖股份最赚钱的氯化钾业务再怎么赚钱,也不够支付每年巨额产生的债务利息。

盐湖股份绝大多数借款基本上都来自自筹,不像某些无良上市企业,账上资金宽裕,还想法设法从二级市场圈钱,做项目找股民筹,还债找股民筹。

尽管如此,投资失利的消息屡屡传来,也无疑影响到了二级市场投资者的信心,股价急转直下。

投资不赚钱,还要命

1.史上最“坑爹”的项目

蓝鲸梳理发现,酿成盐湖股份“惨状”的罪魁祸首,是其2010年7月开工的“金属镁一体化项目”。

2011年盐湖股份年报中披露的“金属镁一体化项目”预算数为200亿元,项目进度为18%。

2012年,该项目预算数增至279亿元,项目进度36%;2013年,项目进度已达50%;2014年达87%。按照这样的速度,2015或者2016年,该项目应该可以完工。

但到2015年,“金属镁一体化项目”的预算数又一次增加,至290.61亿元,项目进度为90%;2016年为97%;

2017年,盐湖股份第三次上调项目预算数至372.6亿元,项目进度为99%;截止2018年年中,“金属镁一体化项目”的进度仍为99%。

截至2018年年中,该项目累计投入占预算数的比例已高达131%,累计投入金额约414.86亿元。

项目预算数隔年上调,投资预算数不断加大,项目进度愈发缓慢,这不免让人生疑。

由于这些项目大部分资金来源都为金融机构贷款等,盐湖股份将债务利息部分资本化,利息资本化率约在4~7%,这部分金额不直接进入成本费用,而被算在在建工程中,一旦在建工程转固定资产才会被折旧,对净利润影响较大。项目迟迟不肯完工,存在较大可能是为调节利润。

这期间该项目虽陆续转为固定资产,但带来的收获却是巨额的亏损。2017年,负责金属镁一体化项目的镁业公司亏损31.98亿元,其中计提资产减值损失26.58亿元。

亏损还在继续,2018年盐湖股份业绩称,金属镁一体化项目预计亏损47.01 亿元。

2.坑爹项目一箩筐

像这种故意拖慢工程进度,还出现亏损的项目,绝非“金属镁一体化项目”一个。

“ADC发泡剂工程”,早在2011年就出现在了盐湖股份在建工程的表内,预算数为10.82亿元,当时的工程进度为95%。

但到了2018年年中,“ADC发泡剂工程”的工程进度仍停留在99%。负责的公司海虹化工资产负债率高达233.14%,因不能偿还到期债务,资不抵债,海纳化工已经向法院申请重整海虹化工。

另外,“海纳PVC一体化项目”2010年 4 月开工,投资95 亿,近 4年亏了总计 27亿。

盐湖股份在投资方面,怎一个“惨”字了得~

3.“2万吨碳酸锂”项目的贵贱

除了“金属镁一体化项目”外,盐湖股份还有个颇为骄傲的“锂”项目,和同行比来,也显得格外烧钱。

蓝鲸留意到,在盐湖股份和行业老二藏格控股的在建工程中,均有一个“2万吨碳酸锂项目”。截至2018年年中,盐湖股份该项目的预算数高达31.32亿元,藏格控股的达10.98亿元,两者比例3:1。

值得注意的是,盐湖股份2012年投资完成过“1万吨碳酸锂项目”,当时的预算数仅为5.3亿元。

同样是2万吨的碳酸锂项目,两家公司的预算数却有天壤之别,到底是盐湖股份花钱太“大手大脚”?还是藏格控股太“吝啬”?

除了以上原因,盐湖股份还败在原材料成本价格居高不下,钾肥销量减少;受海纳“2.14”、化工“6.28”安全事故影响,2017年生产装置大部分时间处于停产中,市场景气度较高的PVC、烧碱、水泥等均未能生产,并进行相关整改投入导致亏损增打;煤炭和天然气供给不足导致化工装置不能满负荷运行;海纳、金属镁等项目大规模转固致成本增加等……

新的一年开始了,盐湖股份,你还好吗?(蓝鲸产经 贾祺)