来源:地产资管网(ID:thefutureX) 作者:Jeter 编辑:赵刚

2019年甫一开年,联合办公行业就负面缠身,为新的一年里的发展增添了一层迷雾。

站在岁末,回望过去的一年,联合办公其实逆势向上,发展飞速。具体体现在:

一、市场绝对增量在提升,国内一二线城市的网点数量以超过50%的速度增长;

二、企业对于联合办公的认知和接纳程度持续提高;

三、资本寒冬背景下,联合办公一枝独秀,以优客工场、纳什空间、Distrii办伴、梦想加为代表的头部企业在2018年均获得资本的青睐;

四、规模急速扩张以外,企业也逐渐借力科技、深耕企业服务、打造真正的社区理念、持续提升办公体验、或创建“平台生态”系统方面探索与尝试,并有了相应的产品落地。

联合办公作为一个新兴行业,其产生、发展、成熟、稳固,必然要有一个曲折的过程,不会一帆风顺。如果从这个角度来看,在经历2018年快速跃迁之后,2019出现短暂调整期也在所难免,情有可原。

睿和智库作为联合办公行业的持续观察者,几乎跟踪报道了行业全年的重要事宜。在这个特殊节点,希望借此回顾联办的2018年并展望2019年发展。

并购浪潮

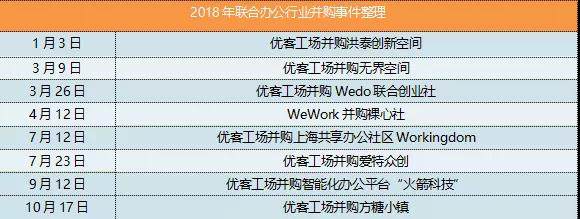

2018 年 10 月 17 日,优客工场与方糖小镇就并购事宜签署了相应协议,优客工场将按约定逐步完成对方糖小镇北京、上海 26 个共享办公空间的全面合并。

这是优客工场2018年的最后一次并购行为,此前已经并购了包含洪泰创新空间、无界空间、Workingdom在内的共6起。也正是通过一系列的并购,优客工场迅速扩大了门店的数量以及城市覆盖面。

如果对比下睿和智库在10月前后推出的新办公活力指数,即可看出,优客工场在上海市场由于并购了方糖小镇,实现了指数上升,并于近期长居头名。

信息来源于网络公开搜索,由睿和智库整理

如上图所述,2018年除了并购明星优客工场以外,WeWork收购裸心社也引发市场关注,并一度引发外来品牌与本土玩家的PK争论。

经历最初的百家争鸣之后,联办行业多数玩家开始离开,剩下的头部企业则继续壮大,也逐渐改变整个游戏的玩法。

融资向头部集中

金融去杠杆大背景下,VC/PE机构正值“钱荒”,募资难导致“手里没粮”,投资收紧。联合办公领域却在这个资本寒冬掀起了投资热浪。2018年,从总体融资情况看,联合办公行业并未出现“寒冬”现象,企业不断获得资本青睐。

信息来源于网络公开搜索,由睿和智库整理

2018年国内联合办公企业融资金额高达67.15亿元人民币(数据来源:IT桔子),同样呈现出向头部企业集中趋势。

模式探索

除了在形而下的资金资源上有了分化的趋势,在形而上的想象力上,联合办公品牌也有了比较明显的差异。

典型的比如以氪空间为代表的“规模论”,即“规模,能带来无穷无尽的优势”(源于氪空间总裁钟澍媒体采访原话),对比星库空间的“稳健派”,创始人白羽认为最重要的还是资产的质量和运营增效。

经营思路差异之外,对于联办的未来,各个企业也提供了不同的答案:优客工场着力发展IOT智慧办公科技、大数据应用,并打造整合上下游衍生服务平台,打造创新生态圈,持续赋能全球数十万会员;

11月初,宣布破百万平米规模的纳什空间表示率先拿到企业服务平台的入场券,未来将在企业服务领域深挖,创造价值;

完成C轮高额融资的梦想加将持续关注产品打磨,专注技术核心开发,用智能驱动传统办公的升级。梦想加自主研发的系统已实现对外输出——先后向华润集团、龙湖集团、铂涛集团、万科集团等企业输出智效办公整体解决方案;

DISTRII办伴则坚持智慧办公理念,整合编制团队,完成“一体三翼”布局并结合有温度的服务,持续将办公物联网的远大愿景一步步实现.....

区域布局

在区域布局上,联合办公呈现两点趋势:其一、开始向二三线城市下沉,2018年初始至今,一线城市的联合办公网点环比增速已较去年相比不断下降,多个准一线城市及二三线城市呈现出潜力,成都、重庆等城市逐渐成为联合办公空间兵家必争之地。

以重庆为例,据戴德梁行统计,目前重庆已有雷格斯、德事商务中心(TEC)、梦想加、侠客岛、MFG等超过10个知名联合办公品牌入驻,布局面积超过12万平米。以全国布局了35个城市的优客工场为例,作为全国布局最广、城市最多的运营商,其触角已经伸向了襄阳、开封、拉萨等三四线城市。

其二、向核心商圈、优质物业集中,如北上广深联合办公网点多聚集于传统核心商圈,且北京、深圳有向政策及创新程度高的商圈集中的趋势,而在联合办公网点附属楼盘最多的“写字楼”类型,甲级写字楼占比达18%,远超乙级写字楼的8%(数据来源于:好租网)。

但联合办公渗透甲级写字楼的常态,将被打破,从年中的CBD插旗将回归到盘活城市旧有空间上。以办伴中关村悦莱大厦、天作国际为案例,可以看到联办正由抢夺5A写字楼资源转到为客户提供更有价值服务上来。

联合办公价格战

价格战首先在前期的物业端发生。有业内人士透露,就有联合办公的头部品牌在城市核心区的物业获取上纷纷加价。

工位价格让利最初是上海的WeWork宣布提高中介佣金,一直到今年年底,中介佣金从过去的15%提高到25%。随后,方糖小镇·新零售社区项目在“双十一”期间推出工位5折促销。紧接着,氪空间也推出了“感恩节·暖冬”活动,旗下分布在6个城市的12个联合办公社区,以最低五折的价格优惠提供给全国5000家中小微企业,让利总额将达到亿元。

整体的经济大环境不乐观,叠加集中换租、退租小高峰,联合办公品牌在短期内采取以价换量的方式,可以理解。长期视角看,联合办公空间的核心竞争力并非在于价格,而是精细化的运营管理能力。

2019年,是联合办公行业分水岭,尽管有多位业内人士认为,用“资本寒冬”形容当下的市场有些言过其实,并且,头部和优质的项目受到的影响仍然较小。但企业端市场消费降级会是行业的大概率事件,企业压缩员工规模、控制开支、降低年终奖励或分红等种种手段来表达自己的警惕和谨慎也成了正常行为。

睿和智库在狗年的年末,综合2018年联办行业的发展,对未来提出了6大观点:

一、联合办公市场头部阵营已经形成,后来者进入的门槛已经太高,很难有出头的机会;

二、2019是头部企业分化的一年,到年底会有两三家取得更大的领先优势,不排除再次出现头部企业合并的案例;

三、信息化从口号转向落地,将成为竞争关键节点,也将消耗掉大笔资金,融资节奏将成信息化成败关键;

四、盈利能力也是竞争的关键,2019年内各企业都会把盈利作为宣传重点,但内中冷暖只有自己知道了;

五、管理输出是很多企业选择的穿透周期的法宝,但是这条路并不好走,能走通的也就是两三家企业而已;

六、2019年将至少有一家企业上市。