作者 | 睿商 编辑 | 王哲

来源 | 地产资管网(ID:thefutureX)

如果一个时代,让你觉得不适、焦虑和充满危机,甚至惶惶不可终日。

不用质疑是不是这个时代乱了,而应该思考作为个体的你,是不是已经落后于这个时代的发展步伐。

对于2018年的新商业市场而言,是绚丽又激变的一年。

这一年从空间到场景,从业态到内涵,从平台到社交,从本土苏醒到颜值迭代,从服务商思维到消费者角度,从传统粗放到新零售资管,从消费降级到消费分级等等。无一不在印证在转折之年资管逻辑的前瞻性!

作为不动产资管资产管理的倡导者、3届不动产资管峰会的发起方,睿和智库认为2019的新商业,真正到了考验从业者资管意识与能力的时刻!

2019年商业地产企业将打造资管产品线

2018年凯德和印力做了同一件事情,那就是强化自己的优势,快速突围,当然其他企业也是如此!

具体表现在一线城市商业项目收购交易非常活跃:

1、印力联合收购凯德20个商业项目

2018年1月5日,印力商用置业有限公司宣布,联合万科企业股份有限公司、TriwaterAsset Management Holdings Limited,通过各自旗下全资子公司联合与凯德集团全资子公司凯德商用达成协议。

根据协议,三方将联合收购凯德集团旗下全资子公司凯德商用在中国国内20家购物中心项目公司的100%股权并承接相应的负债,交易对价为83.65亿人民币。

2018年10月9日,经相关部门的审批及备案后,总建筑面积约为95万平方米的20个项目全部完成交割。这些项目分布在中国华北、华东、华南和中西部区域的19个城市,且均位于所在城市的核心区域,其中14个城市为凯德仅有单一项目布局的非核心城市。

2、凯德“大手笔”布局核心城市

2018年11月12日,凯德集团以8.82亿元拍得粤港澳大湾区规划内的广州黄埔区广州科学城核心区一幅商业商务用地,将要打造凯德在广州首座含办公楼业态的综合商业项目。

次日,凯德集团旗下来福士中国投资伙伴III携手新加坡政府投资公司(GIC),从上港集团手中买入星外滩双子塔项目,将建为上海第三座来福士综合体。摘牌价格127.86亿元,预计项目投资总额约200亿,不仅创下凯德进入中国市场25年以来单体收购交易的最高价,也创下外资在内地投资物业购买价格的新纪录。

3、其他大型收购交易事件

2018年5月中旬,融创、美罗、华凌和盛煦地产联合收购位于淮海路商圈的上海广场,交易初始转让价约为18.6亿元。

2018年7月,博枫资产管理(Brookfield Asset Management)已经完成对上海金桥太茂与南翔太茂两个社区购物中心的收购,不过关于此次交易的具体金额,对方并未透露。

2018年11月26日,领展宣布以25.6亿收购位于北京商场——京通罗斯福广场。

2018年12月9日,北京愿景明德管理咨询有限公司从基汇资本手中以约105亿元的价格收购北京盈科中心。

2018年12月,美国私募基金巨擘黑石以12亿美元(约93.6亿港元),收购新加坡丰树产业上海怡丰城及相邻办公大楼。

2019年大型交易并购的趋势没有减缓

2019年1月7日,凯德与一家非关联第三方公司成立50:50的合资公司,从海航集团手中以27.52亿元的价格收购位于上海陆家嘴核心区的上海浦发大厦约70%的面积(主要为办公楼8-19层和21-32层办公区域),并将把该大厦作为种子资产,投入凯德即将成立的增值型私募房地产基金。

2019年1月14日,凯德集团宣布与淡马锡达成交易,以110亿新元收购其附属公司星桥腾飞旗下两家全资子公司的所有股份。

2019年1月17日,印力集团宣布收购沃尔玛的首个自建项目珠海乐世界购物中心,并于十天后,项目将正式更名珠海印象城。

中国的商业地产市场足够大,潜力也足够多。睿和智库观察员在走访发现,一线城市尚有些典型商业案例,二三线商业亮点却少之又少。 对凯德、印力等早已深耕资管的企业而言,模式走通,优势复制,是水到渠成。对其他商业地产企业而言,跑马圈地的同时,如何依托企业优势资源持续聚焦,形成“极致”产品线,才是2019年真正的出路。

2019年,对于优质物业钱不是问题!

2018年,商业领域的融资渠道取得突破性进展。尤其是以商业地产物业为底层资产的 CMBS 等资产证券化融资渠道得以快速发展,市场“钱景”进一步明确。

2018年相关融资

2018年2月,“中联前海开源-碧桂园租赁住房一号资产支持专项计划”获深交所审议通过,产品规模100亿元,采取储架发行机制,是国内首单达到百亿级规模的REITs产品。

3月28日,“湘财-翌成创意信托受益权资产支持专项计划”成功发行,是国内首单长租公寓及商办综合业态存量改造ABS产品。

4月19日,“高和城市更新权益型房托一号资产支持专项计划”获上交所无异议函,是国内首单城市更新类REITs,首次实现城市更新基金投资人通过证券交易所私募REITs退出的完整闭环。

8月31日,“深圳市世纪海翔投资集团有限公司2018年度第一期资产支持票据”成功发行,总规模18.5亿元,是国内首单成功发行的不依赖主体信用的CMBN项目、国内首单期限长达10年且无回售安排的资产证券化项目。

9月4日,“华西证券-侨鑫国际商业物业资产支持专项计划”成功发行,规模达52亿,是全国首单五年回售期产品,利率再创同期最低。

9月28日,大华社区商业资产支持专项计划成功发行,总规模20亿元,是国内首单以社区商业物业为底层资产的CMBS产品。

12月12日,“中联一创-首创钜大奥特莱斯一号资产支持专项计划”成功获深交所审议通过,规模为100亿元,是国内首单百亿规模商业物业储架REITs产品,也是国内首单以奥特莱斯作为底层资产的REITs产品。

12月28日,“光证资管-光控安石商业地产第1-X期资产支持专项计划”获批,规模100亿元,是全国首单地产基金模式下的储架式商业REITs,也是全国首单以购物中心为底层资产储架REITs。

商业地产的底层资产类别十分丰富,像写字楼、购物中心、社区商业、酒店、长租公寓、产业园等。过往的的资产证券化产品较依赖主体信用增信,而随着价值资管的介入,国内产品逐渐更为强调底层物业的资产质量,逐步向向“相对弱主体、绝对强资产”的模式转变,更趋近于标准市场。

2019年,底层物业的资产质量的强弱,决定这融资能力的高低。

2019年新零售将摆脱困境,迎来破局

新零售最初起源于:电商平台对线上流量增长瓶颈的担忧,转而向线下索要流量的商业模式的探索。

最开始的时候人们会质疑,新零售只是资本经营环节获取流量的入口,通过零售终端获取流量,通过资本环节实现流量变现来获取巨额金融利润的增值。所以对他们而言,新零售不赚钱并不要紧,用于反哺零售所占用的资金仅占巨额利润的小部分。

但2018年,我们更多的发现,以盒马生鲜为代表的新零售模式的的确确对传统商超进行了颠覆:街边超市、甚至部分711、乐天等都在撤架、关门。

或许我们真的可以看到当线上与线下逐渐交融,数据逐渐打通,能更精准的识别用户、管理商品的时候,以顾客为中心的商业模式将会成熟。

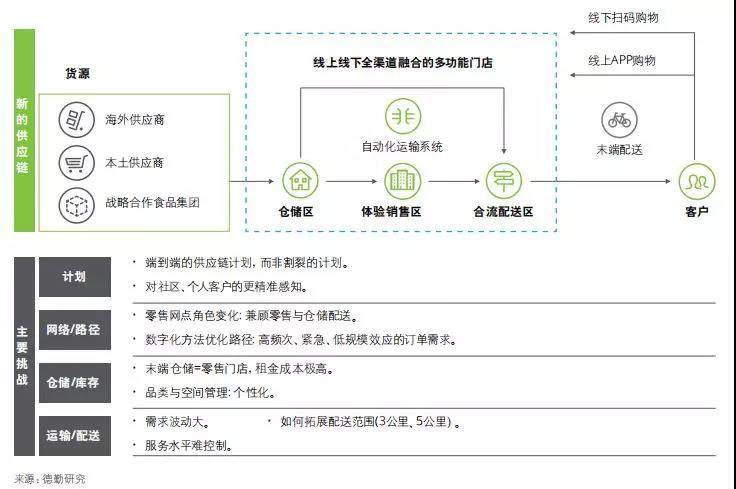

1、盒马,通过线上+线下提升坪效,但物流是关键。

在推进新零售发展的过程中,供应链物流作为联系线上线下的重要纽带,将促使电商与线下实体商业由原先的相互独立甚至冲突,走向混合、融合。

生鲜是新零售引流的关键品类,而通过仓配/店配一体化模式解决物流链路问题,将大大强化线上消费本地化属性。

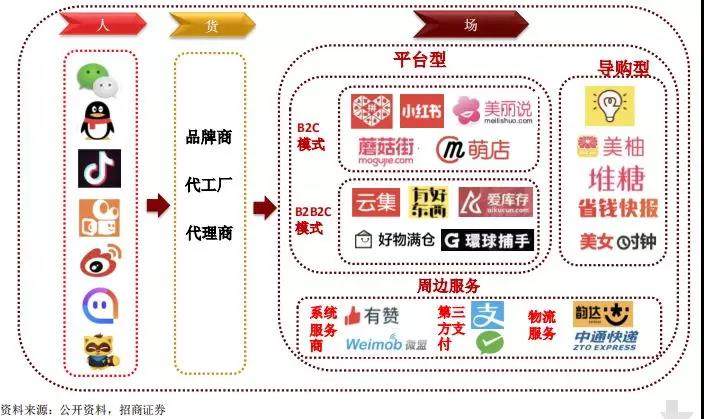

2、社区拼团通过对人货场重构,进行流量沉淀再变现

社区拼团实际上是社交电商的一种特殊的商业模式的衍生,本质是社交电商。

以拼多多为例:在拼多多没有出现之前,传统的中心化电商平台无法处理好平台和商家、消费者之间的社交关系。而拼多多提供了一种创新的模式:电商平台提供社交工具,推动消费者已经存在的社交关系提升决策时间和购买时间,并且形成购物领域新的社交关系拓展,裂变后低成本获取新的消费者和TA的社交关系。

2019年信息化、大数据系统构建将成潮流

信息化不是关于物质和能量的转换过程,而是关于时间和空间的转换过程;在信息化这个新阶段里,人类生存的一切领域,在政治、商业,甚至个人生活中,都是以信息的获取、加工、传递和分配为基础。

具体到商业领域,随着互联网技术的不断进步、行业竞争加剧、消费者需求细分化,“数据”将成为最为关键的决策依据,为行业创造巨大价值。

大数据在商业上的运用,就是把具像的东西抽象化,便于传承和达成共识,然后进行识别。最后再通过“总参谋部”的专业人员,再把大数据重新具像化,实现价值的传递和成长。

此外新技术也正以前所未有的速度更新换代来改善消费者的体验。因为当我们谈论大数据以及数据分享时,其他一些数据处理方案正不断出现在市场和企业,这也需要增加数据库的存量,达成新的客户协议,使用恰当的工具来进行即时的数据分析。

虽然从商业市场在2018年的经济大环境影响下整体略显低迷,但一些新生业态、模式的逐步成熟,也坚定了商业从业者的信心。

一方面有些公司受到影响被迫裁员,另一方面企业效益下滑又会加剧不景气的商业环境。在这样的环境下,此时信心比黄金更重要。在并购、融资、新零售之外,睿和智库认为2019年商业还有4大发展方向:

1、商业不动产,进军中西部地区大有可为。

2、2019年商业信息化产品将成为热点,逐步成型并快速复制。

3、购物中心要将目光放到商业与艺术、自然、人文的融合,深挖物质与精神消费的共同需求,以此打造别具匠心的消费空间,带来独特的消费体验。

4、全渠道会员制:未来的会员制不在是一种平台式或品牌式的会员,而会呈现2个大方向:一方面全渠道会员,哪家会员覆盖线上、线下品牌的数量足够多,就足够有优势,更多的是一种方便性的服务;一方面越细分、越小众,更明确的表达出身份与价值链的象征。