近日,央行陆续公布了2018年4季度金融机构贷款投向统计报告、2018年金融统计数据报告、社会融资规模情况。

诸葛找房统计报告显示,因受本轮房地产市场严格调控政策的影响,2018年房地产贷款增速整体平稳回落。其中保障性住房开发贷款增速回落明显、房企到位资金累计增速较为平稳、定金及预收款加速增长带动到位资金增速上涨、个人住房贷款余额增速持续回落、2018年按揭贷款增速较为平稳。

值得注意的是,信托、委托贷款等传统的非标资金渠道同比少增或减少额持续扩大,主要原因是流向房地产市场的各种融资渠道受到限制,2018年房企融资形势不乐观。2019年房企仍处于偿债高峰期,销售端限制较为严格,多重影响因素叠加下,房企如何生存也将成为2019年重要话题。

2018年房地产贷款增速平稳回落,保障性住房开发贷款增速回落明显

从央行发布的一季度金融机构贷款数据来看:截止2018年末,人民币房地产贷款余额38.7万亿元,同比增长20%,增速比上年末低0.9个百分点;全年增加6.45万亿元,占同期各项贷款增量的39.9%,同比下降1.2个百分点。

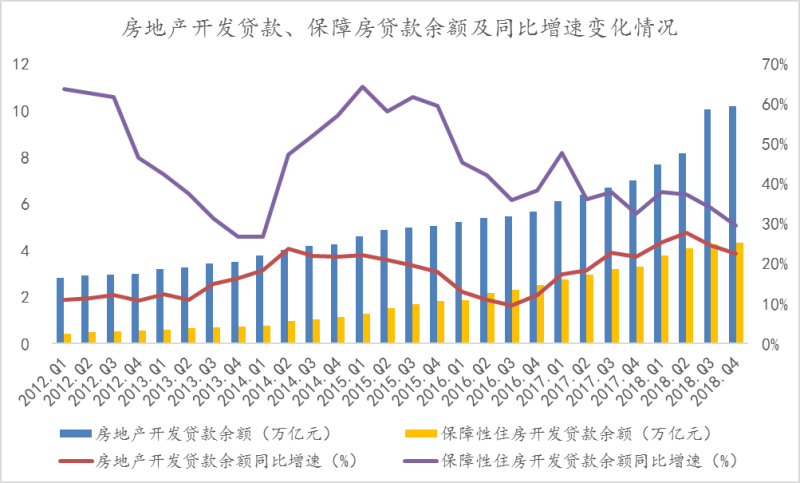

数据来源:中国人民银行;整理:诸葛找房

据诸葛找房统计数据显示,2012年-2018年,不同类型贷款余额同比增速总体趋势呈稳步上涨态势。2018年末,房地产开发贷款余额10.19万亿元,同比增长22.6%,受保障性住房开发贷款余额增速的回落影响,房地产开发贷款余额增速从3季度开始出现回落,但增速仍比上年高5.5个百分点。值得注意的是,保障房开发建设作为国家资金投入重点,因受棚改货币化安置逐渐进入后期影响,贷款余额增速逐步放缓。2018年末,保障性住房开发贷款余额4.32万亿元,同比增长29.5%,增速与上季末缩小4.5个百分点,增速逐步收窄已连续3月放缓。

房企到位资金累计增速平稳,按揭贷款利率首次“滞涨回落”

据统计数据显示,2018年,房地产开发企业到位资金165963亿元,同比增长6.4%。其中,国内贷款24005亿元,下降4.9%;利用外资108亿元,下降35.8%;自筹资金55831亿元,增长9.7%;定金及预收款55418亿元,增长13.8%;个人按揭贷款23706亿元,下降0.8%。

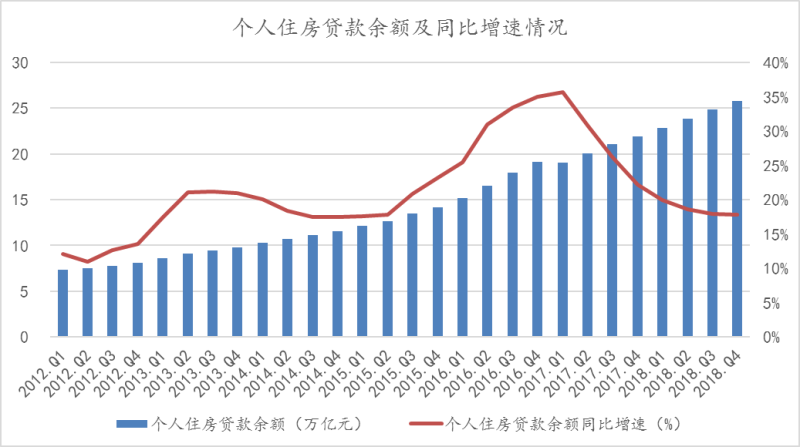

诸葛找房统计数据显示,2018年12月,个人住房贷款余额25.75万亿元,同比增长17.8%,增速比上年末低4.4个百分点。从图片不难看出,个人住房贷款余额增速在2017年1季度达到高峰后,受本轮房地产严格调控政策影响,增速持续下滑。2018年按揭贷款同比增速稳步下滑,12月按揭贷款增量创2016年新低。与此同时,2018年12月,居民按揭贷款增加3079亿元,为2016年3月以来的最低值,环比下跌29.88%,同比小幅下跌1.55%,略低于去年同期。诸葛找房分析,揭贷款增量创新低,一方面受房地产市场严格调控影响,成交量较为低迷致使按揭贷款增量走低;另一方面预示着房地产市场需求端也到达新的低点。

数据来源:融360;整理:诸葛找房

值得注意的是,2018年12月全国首套房贷款平均利率为5.68%,环比11月下降0.53%,这是自2017年1月以来首次滞涨回落,同比去年12月首套房贷款平均利率5.38%,上升5.58%。

诸葛找房分析,当前全国首套房贷平均利率已经到达相对高位,年内房贷利率的持续上浮,对于市场需求的释放呈现日益明显的抑制作用,同时伴随着下半年房地产市场成交量的下降、商品房销售量销售面积负增长,市场下行趋势显现。

2018年社会融资增速持续下滑,受制于表外融资萎缩

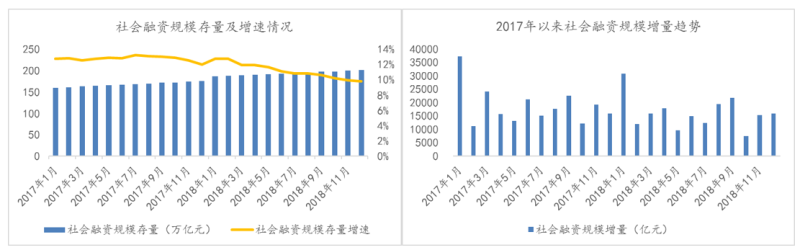

从央行公布社会融资数据来看,2018年社会融资规模存量为200.75万亿元,同比增长9.8%。全年社会融资规模增量累计为19.26万亿元,比2017年少3.14万亿元,全年存量增速持续下滑。虽然2018年年末社会融资增量有所回升,但仍低于去年统计水平。

数据来源:中国人民银行;整理:诸葛找房

同时,人民币贷款增量是社融增量主力,表外融资持续缩减且跌幅扩大。2018年12月人民币贷款同比增长3500亿元,表外同比减少5252亿元。其中,12月份委托贷款减少2241亿元,同比多减2842亿元,委托贷款增量跌幅持续扩大;12月份信托贷款减少509亿元,同比多减2754亿元,信托贷款跌幅小幅扩大。