进入2019年以来,房企融资势头呈现上升趋势。Wind统计显示,2019年以来,房企境内外发债规模已达1546.45亿元(国内816.51亿元,海外729.94亿元),超过2018年同期规模。

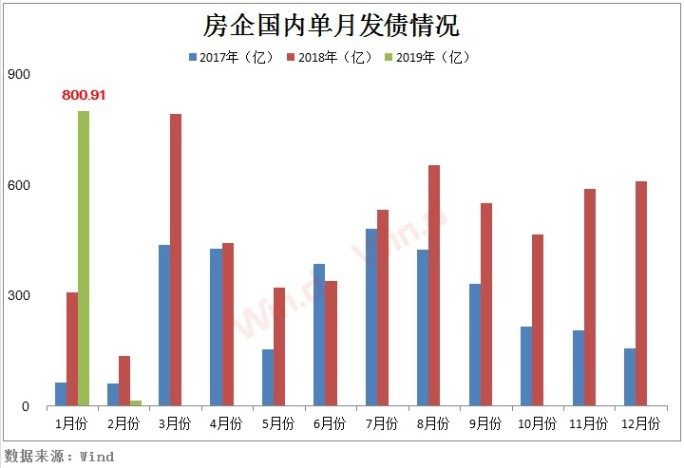

国内发债突破800亿

房企国内发债方面,统计Wind房地产板块数据显示,2019年以来,已公告发行的地产债数量98只,计划发行规模816.51亿元,发行数量和发行规模同比去年分别增加108.51%、86.63%。

从单月情况来看,今年1月份,房企国内发债规模达800.91亿元,创单月历史新高,同比2018年增幅160.29%。

国君固收研报认为,地产债的机会更多来源于中型房企。对于大型房企来说,收益率已经下行至低位,参与价值相对有限,而小型房企未来基本面改善程度有限,对应机会也会相对受限,对于中型房企来说,则是机会和风险并存,有一定的择券空间。

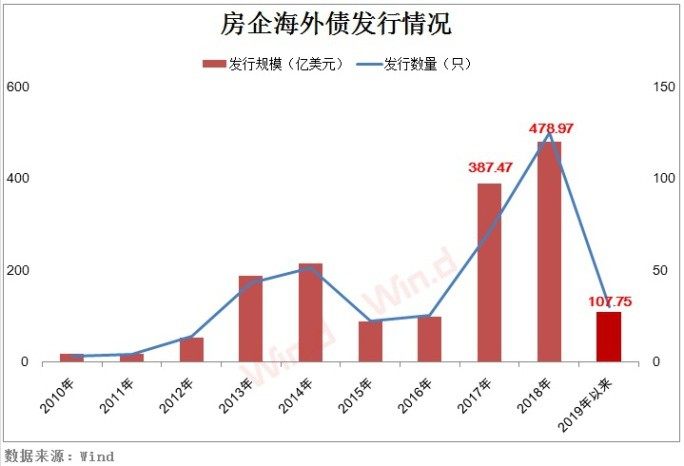

年内地产海外债发行破百亿美元

除了国内发债井喷,房企海外债发行量攀升同样明显。2019年以来,房企计划发行的海外债数量已达30只,超过2018年同期的25只,发行规模已达107.75亿美元(折合人民币729.94亿元)。其中,包括旭辉控股集团、融信中国、正荣地产、佳兆业集团、新城发展控股、中国奥园、碧桂园、融创中国、世茂房地产等内地房企,今年以来纷纷发布海外债,且预计都将在2月份完成发行。

根据目前的趋势,2019年房企海外债发行规模将继续高位运行。Wind统计显示,2018年房企海外发债数量125只,超过了2015年-2017年总和。2018年房企海外发债规模478.97亿美元,创历史最高纪录,较2017年增逾23.61%。

海通证券姜超、朱征星研报分析,在中资美元债2018年规模整体缩减的情况下,地产美元债发行规模与2017年相当,而占比由2017年的21%上升至2018年的27%,主要是由于国内融资政策的趋紧导致地产企业境外融资需求旺盛。

报告同时判断,基于已有的调控和对未来的展望,认为未来地产企业盈利和现金流或将持续承压,但外部融资压力或有所减轻,信用基本面好坏参半。

房企年内债务到期规模超6000亿

Wind此前提及,房企发债积极,主要受到债务到期规模高企影响。数据显示,未来五年,房企海内外合计债务到期规模达2.93万亿元,其中2019年到期规模6178亿元。

国内方面,从2019年开始,未来五年,房企国内债券到期规模将达2.14万亿元。其中2019年、2020年偿还规模分别达4648.80亿元、4430.66亿元,2021年债务规模更是达到7155.06亿元。计入短期债券后,上述数字还将更高。

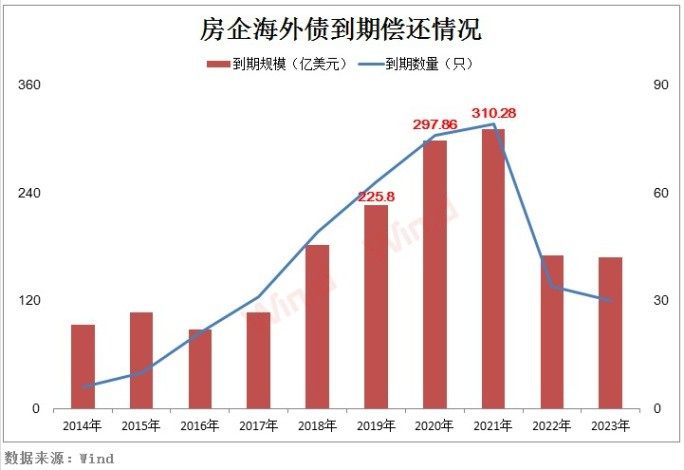

海外方面,Wind数据统计显示,2019年-2023年,房企海外债合计到期规模将达1172.77亿美元(折合人民币7944.81亿元)。其中,2019年房企海外债到期规模将达225.80亿美元(折合人民币1529.66亿元),历史首次突破200亿美元关口,且2020年、2021年房企海外债到期规模分别达297.86亿美元、310.28亿美元。

姜超、朱征星研报判断,存续债券的滚续压力将维持高位的发债规模,但偿付压力下净融资额或难增加。此外,在美债利率易降难升的背景下,中资地产美元债未来收益率下行的空间或进一步打开。