2018年1月26日,美国热门脱口秀节目《艾伦秀》在其官方ins上,发了一条视频消息:这名中国女人捐出15亿美金(她三分之一的财产)拯救濒危动物。这是有史以来数额最大的,针对野生动物保护的个人慈善项目捐献!

视频中的女人是东方园林董事长何巧女,这是她关注最高、被媒体传播最广的一次。之后,何巧女多了一个“中国女首善”的称号。但与闺蜜董明珠风风火火的高调行事风格不同,何巧女对这次百亿捐款刻意回避,只字不提。

近日,“何巧女辞任环保集团董事长,引入农银投资调整董事会”的新闻让东方园林重新回归到了大众的视线中。伴随着去年东方园林爆出债务危机,以及一路下跌的股价,尽管东方园林一再强调“此次变更不会对公司上市主体的经营与管理产生任何影响,亦不影响何巧女对上市公司实际控制权与管理权”,但外界已经纷纷质疑,这位昔日的女首善已经“带不好队伍了”。

01

何巧女首次被财经界熟知,并不是在个人慈善捐款上,而是2009年东方园林上市的时候。

当时东方园林报价58.6元,首日收盘大涨98%,以116元收盘。在随后半年里,东方园林成为像茅台一样的贵族股,是A股仅有的5个股价超过200元的公司。

东方园林为什么如此被外界看好呢?

那时候,东方园林是艺术造园的第一股,同时,在园林绿化行业的综合竞争实力、工程业务收入、净利润、跨区域经营收入、千万元以上工程收入五项排名位列第一。尤其是东方园林独特的绿化景观设计,让其承接了北京奥林匹克公园中心区、首都国际机场等一批具有代表性的园林绿化项目,使公司在行业内树立起了“艺术造园”的高端品牌优势。

刚上市就身价翻倍的例子也十分罕见,彼时持股65%的何巧女夫妇身家达100多亿,风光无限,名列“2010年福布斯中国富豪榜”的第54位。

但世事难料的是,本来被外界无比看好的东方园林,股价从10年前最高的200元/股断崖式下跌,一路跌到2015年最低点7元/股。

2015年,伴随着传统市政园林项目营收的一路下降,何巧女决定对东方原来的业务进行转型。彼时国家开始大力推行PPP模式。何巧女一方面通过不断地并购,深度切入到了以水系治理为主的生态修复业务,另一方面,开始着重发力PPP项目。

何巧女的转型成果显而易见。财报显示,2015年开始,公司中标的PPP订单总额不断增长,2017年,达到了惊人的715.71亿元。而东方园林的股票也从2015年最低时的7块钱,涨到了18年最高时的22块钱。

眼看东方园林又要再次腾飞,但事情再次让人大跌眼镜。在PPP项目快速膨胀的过程中,财政部开始对地方政府进行一系列的去杠杆措施,限制地方政府PPP的项目支出。这对高负债奔跑的东方园林来说,简直是致命打击。

2018年以来,东方园林的股价从最高点22元左右又再次跌到8元。

有人这么形容东方园林:赶上了PPP的风口飞了起来,风口过后,又狠狠摔了下去。

02

时至今日,依然有不少股民手握东方园林的股票,希望能看到这支股再次飞上云霄,突破200元大关。那么到底希望有多少呢?

我们看一下何女士为了回笼资金,解决为公司输血的难题,做了哪些措施。

首先就是发行公司债。2018年5月,东方园林发行10亿公司债,结果只认购了0.5亿元,这次被称为“史上最凉发债”便是造成了东方园林股价L型下探与停牌三月的罪魁祸首。随之而来的各银行的逼债抽贷等举措更是给在困境中的东方园林雪上加霜。

其次是何巧女在内的几位东方园林实际控制人开始一系列自救措施。包括多次股权质押、鼓励员工接棒增持,但这同时也加深了东方园林的信任危机。

第三是股权转让、引入国资。这里就不得不提到,何巧女辞任的环保集团。环保集团绝对是东方园林核心的优质资产。也是危废处理业务的主体。

看一组数据:

在2018年,危废处置业务为东方园林实现营收4.82亿元,占营业收入的比重为7.46%。公司已累计取得工业危险废弃物环评批复为176万吨,其中资源化114万吨、无害化62万吨。同时,公司有8个项目仍在建设中,建成后将增加49万吨的持证处置规模。更有媒体估计以1亿元1万吨的标准,东方园林业务的估值未来将超千亿。先不理媒体的言论是否正确,危废处理业务在东方园林营收中占比将来会进一步扩大是板上钉钉。

本次何巧女辞任环保集团,引入农银投资调整董事会就是要引进更多农业银行的投资,抱紧农行的大腿。

早在2018年11月的时候,东方园林就与农银投资签署了《增资协议》,农银投资本次向公司全资孙公司东方园林集团环保有限公司投资。其中,首期增资款10亿元已到位,新增注册资本5亿元,新增资本公积5亿元。本次增资完成后,环境投资持有环保集团64.29%的股权,农银投资持有环保集团35.71%的股权。本次投资交割后,农银投资拟以不超过20亿元进一步增资,参股环保集团。

何女士是真的下血本为东方园林输血了。

03

猫叔认为,现在何女士主要的难关有两个。一是债务危机、现金流紧张。二是公司业务需要进一步转型,PPP业务模式也需要调整和创新。

这点不妨学习一下隔壁老王——这两年王健林一直开启“卖卖卖”模式。

2017年7月,万达以438.44亿元的价格将万达文旅项目91%股权转让给融创,并将77个酒店以199.06亿元的价格转让给富力地产。随后,电影、体育、文旅、保险、金融……大量资产被舍弃,2月12日,王健林又把万达百货旗下的37家百货门店全部出清,万达彻底走上了轻资产的道路。2018年,万达负债大幅度降低,同比2017年减少约30%,成为了国内大型企业中,有息负债率下降最多的企业之一。

于此同时,万达集团的主业和主要收入来源之一万达广场依然在拓展。在2018年万达的工作总结中提到,2018年全国累计开业的万达广场增至285家。目前万达的租金收入每年大概以30%的增速在增长,今年万达的租金收入估计将突破300亿。

王健林这两年做的买卖其实划算的很。将部分优质资产+部分尾大不掉的资产转让出去,努力保持核心业务增长,更加轻装上阵。

除了引入国资外,何巧女也已经在探索新的PPP模式了。

据东方原理2018年半年报显示,公司正在调整业务区域,重点推进地方财力雄厚、支付能力有保障地区的业务;调整业务模式,灵活采用EPC模式或PPP模式开展面向政府的业务;在项目决策中实行金融一票否决机制,严控项目开工条件(要求融资不到位不开工);公司和地方政府共同与金融机构进行磋商,争取金融机构对生态环境治理项目的优先放款,保障项目的正常实施。

2018年11月19日,东方园林公告称联合中标枞阳县城区水环境综合治理PPP项目,项目总投资21.48亿元。

据了解,该项目投资方由中国中材国际牵头并作为SPV(特殊目的载体)第一大股东与东方园林联合投标,这是一种央企分担资本金投资,由民企参与方承接设计建设运营的新模式。由此,民企参与PPP资金难的痛点也有望迎刃而解。

从2009年东方园林起家开始,到如今的公司发不出工资,裁员不断。说到底都是趋势二字。

何巧女赶上了传统行业兴起与城市基础建设的趋势,让东方园林成为了行业龙头;

传统行业开始没落,何巧女又当机立断,开始向PPP方向转型,让濒危的东方园林重生,这也是趋势;

经济寒冬大环境下遭遇了“最凉发债”,银行上门讨债,又何尝不是一种趋势。

风口既能让企业迅速做强做大,也能瞬间让企业陷入资金链困境。

好在目前看来东方园林的前景并不是很差:

党的十九大提出要坚决打好防范化解重大风险、精准脱贫、污染防治三大攻坚战,污染防治已经成为三大攻坚战之一,生态环保重视空前。到 2020 年前要打好七大污染防治攻坚战,包括黑臭水体治理、渤海综合治理、长江保护修复、饮用水水源规范化建设和农业农村污染治理。其中,水治理相关就达到了五个。

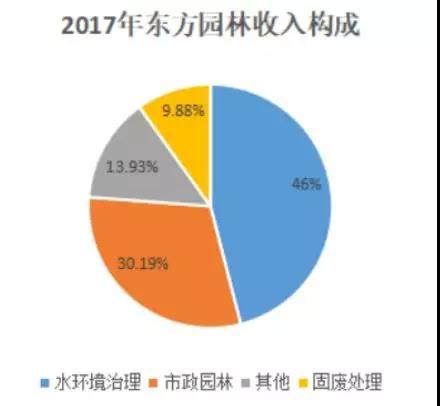

上图是当年东方园林的主要收入结构,将来市政园林占比估计会逐渐缩小,而危废处理占比将增大已经可以预见。东方园林对未来的业务转型非常清晰。

何巧女能再次带领东方园林突破困境,实现凤凰涅槃吗?我们拭目以待。