青海互助青稞酒股份有限公司(以下简称”青青稞酒”,002646.SZ)日前发布了业绩快报,实现归属于上市公司股东的净利润1.09亿元,一扫此前的阴霾。然而蓝鲸产经记者发现,自2017年以来青青稞酒数次修正业绩预期,尤其是在2017年年报、2018年半年报和年报的重要财务节点上,都有相应调整。

有业内人士向蓝鲸产经记者指出,青青稞酒受限于地理位置,西北市场容量太小,因此其全国化发展成为必然途径,而在此期间,快速扩张所带来的前期投资必然会影响其相应的业绩表现。而且青稞酒做为小品类,拓展空间有限,盲目的追求全国化难度很大。

数次修正业绩预期

青青稞酒日前发布了业绩快报称,公司实现营业收入13.74亿元,较上年同期增长4.24%;实现归属于上市公司股东的净利润1.09亿元,而上年同期金额是亏损9416.43万元。

青青稞酒在公告中指出,2017年净利润亏损主要是受到收购中酒时代酒业(北京)有限公司(以下简称“中酒时代”)全额计提商誉减值准备的影响。而在2018年公司强化餐饮、旅游渠道的精准营销,同时小瓶酒市场开拓初显成效,营业收入较上年同期增长3%-5%;该年度,公司着重提升投放精准度和有效性,品牌宣传费用较上年同期有所下降;同时,受美元汇率变动影响,汇兑收益较上年同期增加。

值得注意的是,2019年1月31日,青青稞酒刚刚修正了2018年第三季度财报中披露的预计业绩情况,将此前三季度财报中2018年预计净利润的变动区间为7500万元至9500万元,上调盈利预期为9500万元–1.2亿元。

而这并非青青稞酒第一次修正业绩预期。2018年4月25日青青稞酒对外披露2018年1-6月归属于上市公司股东的净利润变动幅度为-15.00%至0.00%,归属于上市公司股东的净利润变动区间为8991.41万元至1.06亿元。

然而在7月13日,该公司以“上半年母公司销售收入增长,导致消费税及附加增加;与上年同期相比,公司委托理财本金减少,理财收益相应减少”为由,将业绩修正为净利润较上年同期下降15%至25%,下调盈利预期区间为7933.60 万元–8991.41万元。

除了2018年年度业绩快报、2018年半年报这两个重要的财务节点,青青稞酒的2017年年度业绩预告也进行过修正。在2017年第三季度报告中,青青稞酒原本预计该年全年业绩为:净利润变动幅度为-50%至-30%,净利润变动区间为1.08亿元至1.51亿元。

此后在2018年1月,青青稞酒再度发布公告直接将预计业绩反转,修正为预计亏损:8500 万元至1.1亿元。

除此之外,青青稞酒的2017年前三季度业绩预告同样进行过修正,由此前的归属于上市公司股东的净利润变动区间为1.36万元至1.94亿元,向下修正为盈利9711.04 万元-1.36 亿元。

业绩预报的数番调整,令人对青青稞酒企业内部管理产生疑问。

蓝鲸产经记者注意到,2018年的青青稞酒确实颇不平静,尤其是在第三季度,高管波动不断。2018年7月,副总经理王君因个人身体原因辞职;同年9月,总经理王兆三、董事王鸿、职工监事赵鸿录接连因“个人原因”辞职;10月,财务总监陈立山因“个人原因”辞职。

中国食品产业分析师朱丹蓬对蓝鲸产经记者表示,2018年青青稞酒为了开拓全国市场,引入了劲酒团队,这或者是其高层变动的根本原由。而在高层调整之后,2019年业绩呈现向好趋势,也在意料之中。

白酒行业分析师蔡学飞在采访中对蓝鲸产经记者指出,随着劲酒团队大面积入驻,青青稞酒高层“换血”成为必然。而其近期向上修正业绩调整,对于资本市场和全国经销商的信心致关重要。

全国化扩张前景几何

据了解,青青稞酒主要从事青稞酒的研发、生产和销售,主营“互助、天佑德、八大作坊、永庆和、世义德”等多个系列青稞酒,以及“马克斯威”品牌葡萄酒,旗下拥有4家全资子公司和2家控股子公司。

据了解,2018年白酒行业复苏,白酒企业整体业绩飘红。在此行业格局下,青青稞酒业绩表现疲软更是凸显。数据显示,青青稞酒2017年实现营业收入13.18亿元,同比下降8.27%;归属于上市公司股东的净利润-9416.43万元,同比下降143.57%。营收净利双双下挫,成为19家上市白酒企业中,仅有的两家净利润亏损企业之一,另一家是正处于退市边缘的*ST皇台(000995.SZ)。

事实上,青青稞酒的净利润已连续多年下滑,2014-2017年的净利润分别为3.17亿元、2.31亿元、2.16亿元和-9416.43万元,同比分别下降了15.03%、27.19%、6.44%和143.57%;且2017年毛利率也较上年下降了0.21%。

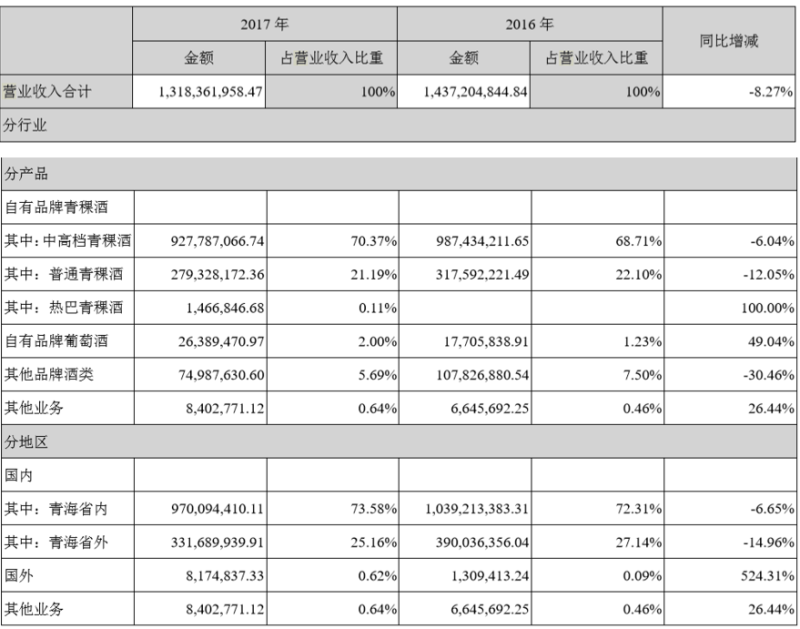

从其2017年年报可以看出,该公司主要营收来自于中高档青稞酒和普通青稞酒,但是在2017年分别下滑了6.04%和12.05%;且其根据地市场青海省内的营收也较上年下滑了6.65%。

来源:青青稞酒2017年年报

基于此,青青稞酒也进行了相应的调整。在2015年7月,该公司花费1.4亿元收购中酒时代90.55%股权,彼时确认商誉为1.79亿元。该收购也被业内解读为青青稞酒试图借助中酒时代的线上渠道补充短板。

收购时,中酒时代仍处于亏损状态,根据公开资料显示,其2014年亏损6500万元,2015年1季度亏损超过1600万元。但由于当时酒类电商普遍处于投入期,仅有极少数企业能够实现盈利,因此青青稞酒对于“战略性亏损”的中酒时代所带来的“传统白酒+互联网”模式,抱有美好的想象空间。

然而,收购以来,中酒时代的业绩持续低迷,其2014-2017年分别亏损了0.66亿元、0.42亿元、0.47亿元和0.32亿元。青青稞酒通过线上渠道提振业绩的意图不仅没能实现,反而被拖累了整体业绩的表现。2017年,青青稞酒对中酒时代进行战略调整,引入战略投资者。 青青稞酒对此称,未来重点发展中酒云图与中酒云码业务,力争成为酒类互联网营销工具提供及运营服务商,且“新业务未来的盈利情况存在一定不确定性”。

白酒行业分析师蔡学飞对蓝鲸产经记者指出,从投资酒类垂直电商的角度看,目前中酒时代的销量和知名度都有所下滑,青青稞酒的投资并不成功。但考虑到青青稞酒通过中酒时代嫁接到全国电商网络,加速信息化发展,具有一定的渠道价值。目前中酒时代进行变换赛道成为了运营服务商,而青青稞酒做为传统酒企缺乏相应的互联网技术经验和成功案例,另外酒类电商的运营服务竞争也较为激烈,青青稞酒的优势并不明显。

除此之外,2018年12月,青青稞酒对外公布的投资者关系活动记录表中披露,青青稞酒将对营销结构进行调整,形成一个“营销中心+两个营销总部+四个事业部”的架构。其中,两个营销总部分别为西北营销总部与北京营销总部,四个事业部分别涵盖青稞酒、葡萄酒、热巴、威士忌四大板块。不仅如此,青青稞酒方面还透露,未来还有可能把定制产品单独成立一个事业部。

蔡学飞对蓝鲸产经记者表示,青青稞酒受限于地理位置,西北市场容量太小,因此其全国化发展成为必然途径,而在此期间,快速扩张所带来的前期投资必然会影响其相应的业绩表现。而且青稞酒做为小品类,拓展空间有限,盲目的追求全国化难度很大。而随着未来老龄化和大健康趋势的到来,青青稞酒做为国内除茅台外,少有的原产地认证酒企,在健康酒的细分市场上还是具有一定的优势。(蓝鲸产经 朱欣悦 zhuxinyue@lanjinger.com)