每年房企的年度销售目标都是行业瞩目的焦点。这不仅是一个口号,更大程度上可以体现了一家企业对行业发展、自身策略的判断,也能侧面体现整个行业当年的发展局面。

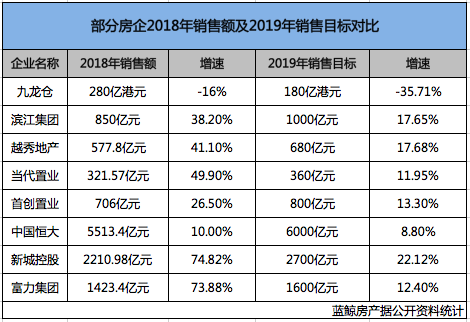

随着近日房企年报陆续出炉,据蓝鲸房产观察,不少房企对销售目标的制定都比较谨慎,已公布2019年销售目标的8家房企,纷纷选择调低发展节奏。例如首创置业股份有限公司(HK:02868,下称“首创“)2019年销售目标从900亿元下调至800亿元、越秀地产(HK:00123)将2019年目标增长率定为18%、九龙仓(HK:00004)2019年销售目标降至180亿元。

而当房企追逐规模的热情褪却之时,偿债高峰来临、销售前景不明等多重因素让财务稳健成为了企业今年的重中之重。随之而来的是,企业的拿地意愿也不再强烈。

房企集中调低销售目标

2019年以来,在各地人才引进、一城一策等政策的逐步调整中,楼市行情逐渐呈现转暖迹象,但令人意外的是,随着房企2018年业绩陆续发布,不少房企选择在此时机调低销售增速。

3月10日,新城发展控股有限公司(SH:601155,下称“新城控股“)发布截至2018年12月31日止年度全年业绩。公告中,新城控股披露,2019年,集团的合约销售目标为2700亿元,租金和管理费收入目标为40亿元。按照这一销售额测算,2019年其销售增速大约为22.12%,2018年这一数字为74.8%。

调低增长率的并非只有新城控股。据蓝鲸房产观察,2019年不少房企销售目标较去年虽未出现下降,但同比增速却有所放缓。3月8日,首创发布了2018年业绩。公告披露,首创2019年的销售目标下调至800亿元,而此前,首创管理层曾提出“2018年800亿元、2019年1000亿元、2020年1400亿元的三年计划。”同一日,据财联社报道,万科集团(SZ:000002)也将今年的回款目标调低至6000亿元。

“大部分房企调低销售目标并非是收缩战略,而是基于2019年市场基本面的判断结果。”58安居客房产研究院首席分析师张波告诉蓝鲸房产。

房企这一表现与2018年截然相反。2018年,据克而瑞统计,销售目标增长率较高的有福晟国际(102% HK:00627)、祥生集团(76%)、融信中国(71% HK:03301)、禹洲地产(66% HK:01628)、滨江集团(63% SZ:002244)等企业,制定千亿目标的房企更是多达46家。而这一年,在中央“房住不炒”定位和因城施策、分类调控精神指导下,各地政策持续加码,年内累计各项调控政策多达450次,成为历史上房地产调控最密集的一年。

然而,进入2019年之后,在多位专家看来,楼市调控在口径表述上有所放松,预计后续各地会有配套措施落地。3月5日,“两会”政府工作报告提出:“更好解决群众住房问题,落实城市主体责任,改革完善住房市场体系和保障体系,促进房地产市场平稳健康发展。继续推进保障性住房建设和城镇棚户区改造,保障困难群体基本居住需求。”对于该表述,多位专家分析认为,今年的报告对于房地产方面的尺度比较宽松,“各地执行起来会比较有弹性”、“各地会根据自己的实际情况作出微调”成为业内外的一致看法。

在调控预期放松的同时,杭州、深圳等多城传出了房贷利率下调的消息,而北京、上海、广州也下调了房屋交易税费,从各地传递出的信号来看,房地产调控政策或将迎来拐点。

各家房企为何调低增长率?其背后的原因值得深思。易居研究院智库中心研究总监严跃进对蓝鲸房产分析认为:“说明市场面临很大的压力,所以企业会相对比较谨慎。同时对于企业来讲,调整也是为了防范预期过大,造成经营层压力增大的现象。”

上海中原地产市场分析师卢文曦进一步对蓝鲸房产指出:“虽然政策在口径上有所放松,但在‘房住不炒’主基调不变的情况下,预计各城的调控幅度并不会很大;其次,这几年房企几乎将三四线城市的红利收割殆尽,新的消费力短时间内难以成长起来。”

规模让位于防风险

当规模“退居二线”时,房企的重心将放在哪里?卢文曦告诉蓝鲸房产,对房企来说,2019年最重要的工作是做好“过冬”准备。“房企2019年的重点应主要放在两个方面,一个是想办法找到低成本的资金;二是在一些可以销售的区域尽快去化,回笼资金。”他表示。

而从企业层面看,碧桂园(HK:02007)董事局主席杨国强此前在2019年工作会议上表示,市场下行的时候,首要就是财务的稳健,接下来要以销定产、量入为出。一定要追求有质量的发展,一定要科学地去谋划,提升全周期竞争力,精准地投入,实现长期效益和短期效益的有机结合。

融信中国相关人士也曾告诉蓝鲸房产:“千亿之后,公司将更加重视现金流和利润,持续降负债、优化财务结构。”

由此可见,保有现金流已成为企业的第一要务。事实上,在保有现金流背后是房企债务即将迎来到期高峰。中信建投在一份研报中指出,2019年-2022年分别有4804.81亿元、2559.80亿元、2032.93亿元、68.20亿元房地产债可能被投资者选择回售。若考虑回售规模,2019年房地产债偿还压力将出现高峰。其中,三季度房地产债到期压力最大,达到1133.24亿元;而一季度有840.38亿元的债券可回售。加上回售规模,一季度为2019年房地产债偿还压力高峰,达到2263.09亿元。

国际地产咨询公司协纵策略管理集团联合创始人黄立冲向蓝鲸房产表示,由于2016年房企融资环境较为宽松,房地产公司融资发债,而融资期一般为三年,2019年房企债券进入对付高峰。

为应对债券到期高峰,不少房企选择“借新还旧”,因此,近期房企融资出现“井喷”。中原地产研究中心统计数据显示,一月房地产企业公布的融资计划总数达90多起,合计金额超过2100亿元,刷新最近一年多来的月度融资新高。春节过后,房地产企业继续密集融资,融资计划规模超过42亿美元。

与此同时,2019年前两月房企的销售也开始放缓。克而瑞研究中心数据显示,TOP100房企2月单月的整体销售规模(推盘金额)较1月环比下降22.9%,并且,百强销售额同比下滑11%左右。

债务压顶、回款不利的局面下,企业拿地速度也开始放缓。据克而瑞数据显示,1-2月百强房企拿地销售比整体仅为33%,较2018年同期有所下滑。

对此,张波对蓝鲸房产说道:“这一方面代表着房企在拿地上更为谨慎,另一方面则体现出拿地的策略也在变化,1-2月房企在二线城市拿地较为集中,表明热点二线城市的核心地块、有着大概念支撑的区域依然是房企的重点抢夺点,房企拿地更愿意付出更多拿地风险小、机遇大的区域,而对风险相对较大的五六线及以下城市,房企拿地会变得更为理性。”

在行业前景不明朗的情况下,2019年还会有哪些黑马房企出现?我们拭目以待。