文章来源:市值风云 作者:云飞扬 流程编辑:派派

3月11日,申通快递抛出一则重磅公告:控股股东德殷投资拟设立新公司,持有上市公司29.90%股份,阿里巴巴将获得新公司49%的股权,支付对价为人民币46.6亿元。

在阿里爸爸的光环加持下,申通快递喜提两个涨停板(当天直接一字板),并带动快递板块集体上涨。

其实在稍早的2018年5月,阿里巴巴、菜鸟网络和中通快递就宣布达成战略投资协议,阿里巴巴、菜鸟等向中通快递投资13.8亿美元,持股约10%;

在更早的2015年5月,阿里巴巴与云峰基金联合对圆通速递进行战略投资。

阿里巴巴大有要集齐快递行业七龙珠之势。

阿里的战略考量我们按下不表,今天风云君主要跟大家聊聊快递行业的发展状况。

一、快递行业发展历程

根据行业生命周期理论,一个行业的发展主要包括四个阶段,即起步期,成长期,成熟期和衰退期。

我国快递行业的发展大致经历如下几个阶段:

起步期:上世纪八十年代,中邮速递先后开办了国际特快专递业务和国内特快专递业务,开中国大陆快递业之先河。

成长期:上世纪九十代年代,民营快递企业纷纷成立,顺丰、申通、天天、韵达、圆通、中通、百世等民营快递企业日渐发展壮大。

成熟期:21世纪10年代,电商及网络购物的普及大大促进了快递行业的高速发展。国有、外资、民营快递企业由此展开激烈的市场角逐。

二、市场规模

近期,国家邮政局公布了2019年1月份邮政行业运行情况,报告显示:全国快递服务企业业务量完成45.2亿件,同比增速13.5%;业务收入完成596.8亿元,同比增速19.9%。

虽然2019年1月份增速下滑受到节假日的影响,但是继2017年以来,快递行业的业务量和业务收入增速持续下滑是一个不争的事实。

这是否预示着快递行业的增长进入了拐点?

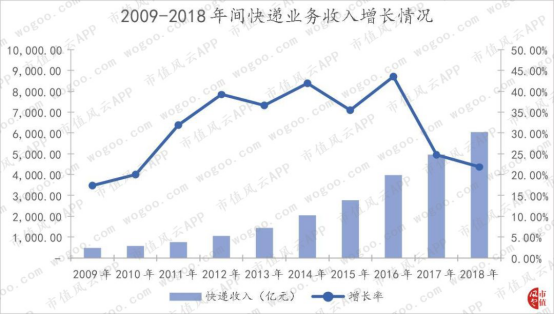

先来看看10年来快递业务量和业务收入及增长情况:

(数据来源:国家邮政局)

(数据来源:国家邮政局)

2011年至2016年,快递业务量增速由20%跃升至超过50%,之后基本维持在年增长50%+的水平(注:2015年增长48.10%);2017年开始,快递业务量增速明显放缓,年增长率又回到20%左右的水平。

快递业务收入增速跟随业务量增速大致相似。2011年至2016年维持在30%以上的增长水平,2017年开始增长趋势明显变缓。

那么缘何会出现这样的波动呢?这一切跟我国电子商务的发展状况密切相关。

快递行业的繁荣离不开电商行业的发展,二者相辅相成。电商行业同样经历了起步、成长和成熟三个阶段。

上世纪末到本世纪初是电商行业的起步期,该阶段基本解决了诚信和物流支持等基础建设;2009年至2015年是电商行业的成长期,特别是移动互联网的发展和智能手机的普及,移动电商迅猛发展;2016年至今是电商行业的成熟期,网上购物市场增速渐缓,线上红利逐渐消失。

快递行业正是跟随电商行业的发展而发展,随着网上购物市场增速渐缓,快递业务量的增速也渐渐变缓。

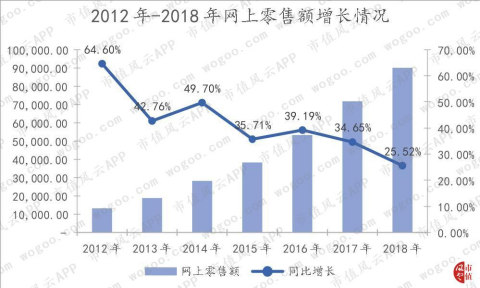

(数据来源:choice)

对比快递业务量的增长率曲线和网上零售额增长率曲线可以发现,二者有相同的走势。

从行业发展规律来看,快递业务增速将很难再回到2011年至2016年那样动辄超过50%的增长速度。

但是,我国的快递行业具有很强的地域性。根据国家邮政局公布的数据,2018年,我国东、中、西部地区快递业务量比重分别为79.9%、12.3%和7.8%,业务收入比重分别为80%、11.2%和8.8%。

因此,跨境电商、农村电商以及地域均衡发展机会,或将是快递行业发展的新的增长极。

三、竞争态势

商场是没有硝烟的战场,商业竞争是不流血的战争。企业之间的竞争犹如冰山,局外人往往只能看到冰山一角。

下面我们从几个简单的指标开展分析,以期能够管中窥豹。

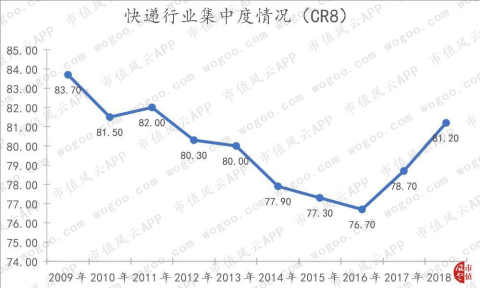

1、行业集中度

(数据来源:国家邮政局)

2016年之前,快递行业CR8(行业规模前8家企业的市场份额占总市场份额的比例)是逐渐降低的,这段时间也正是 快递行业业务量增速较高的时候,这时候市场的业务增量较多,龙头企业并不能完全吃下新增的市场份额,行业内的小企业尚可以分一杯羹。

2016年之后,快递行业CR8又开始逐渐上升,这段时间也正是快递行业业务量增速变得趋缓的时候,这时候市场的业务增量较少,龙头企业都吃不饱,开始抢占行业内小企业的市场份额,CR8开始重回升势,行业份额正逐步向着数量少、规模大的龙头企业靠拢。

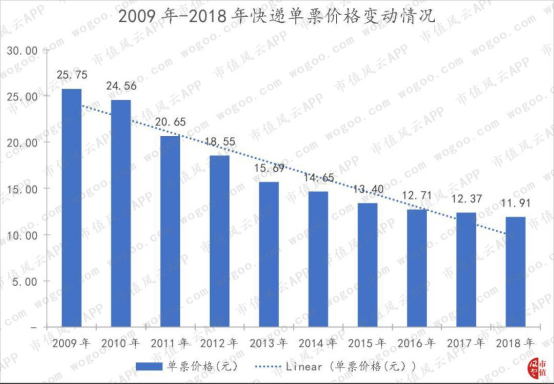

2、单票价格

价格战是一种常用的市场竞争手段,具有杀伤力强、短平快等诸多优点,实在是整垮竞争对手的“必备良药”。

一般来说,在行业发展的起步期,只有高收入的用户会尝试新的产品,产品价格弹性小,市场上的竞争对手也少,企业一般采用高价格、高毛利的策略。

快递行业在发展初期的定价和现在相比高出不少,但进入门槛较低,这使得竞争者越来越多,加上业内的同质化竞争严重,价格战成为了必然的选择。

(数据来源:国家邮政局)

过去10年间,快递平均单价从2009年的25.75元迅速下滑至2018年的11.91元,下滑幅度达54%。

(数据来源:各公司年报)

以A股3家通达系快递企业为例,虽然各公司在经营效率和战略布局上有所差别,但从整体来看,通达系的快递单价在近5年间呈明显下滑趋势。

3、单票毛利

价格的下降也有可能是因为成本的下降而带动。

我们还是以通达系为例,从单票毛利方面来看看价格的下降是否是由于成本的下降引起的。

(数据来源:各公司年报)

从上图可以看出,在2013年至2017年间,三家快递公司的单票毛利总体呈现出下降的趋势。

一般来说,如果是因为成本下降带动的价格下降,成本的下降幅度必然会超过单价的下降幅度,也就是说单票的毛利是不会降低的。所以,单票价格的下降不是因为成本下降带动的,主因仍然是竞争。

在国内电商快递的高端市场领域,以直营模式经营的顺丰牢牢占据顶端;而在低端市场领域,在激烈的价格竞争中胜出的通达系四分天下。这些都使得如今进军电商快递的行业壁垒大大提高。

随着业务量增速回落,规模不够大的二线、三线小快递公司的市场份额将被逐渐蚕食,甚至被迫退出市场,行业集中度进一步上升,行业龙头公司或将直接展开竞争。

四、行业应对策略

在行业进入成熟期之后,企业的经营重点开始转向巩固市场份额的同时提高投资报酬率,主要的战略路径是降低成本,提高效率。

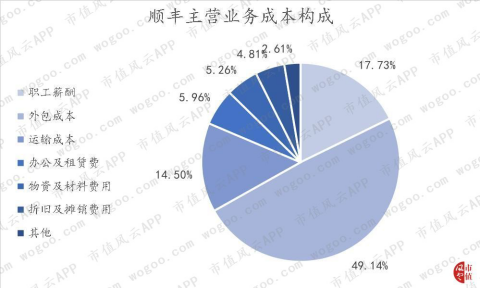

由于以加盟模式经营的企业未将揽件和派送端的成本直接反应在报表中,因此,我们以更为直观的顺丰为例,来看看目前业内的主营成本构成情况。

(数据来源:公司2017年年报)

由于顺丰2016年业务模式发生了变化,部分环节采用了外包方式,外包成本主要是人力相关的成本。从上图可以看出,2017年顺丰的人力成本占总成本的比例接近70%。

(数据来源:公司历年年报)

自2013年起,随着业务量的规模逐年增长,顺丰的人力成本(包括职工薪酬+外包成本)在成本费用中的占比也一直居高不下。2017年度,顺丰的人均薪酬支出约9963.44元。

而对于加盟经营方式下的通达系,虽然人力成本的抬升暂时可由加盟商消化,直接压力相对直营经营的顺丰来说小很多。但从长远来看,加盟商不会亏损经营,劳动力价格的上涨也必将大大压缩通达系的盈利空间。

在我国,快递行业目前还属于劳动密集型产业。揽收、分拣、投递等业务活动中的多个环节均离不开人来处理。且由于人工处理能力有限,每年随着业务量的增长,都需要雇佣大量的劳动力。

在收入方面,行业的激烈竞争使得快递单价迅速下降;而成本方面,人力成本的增加进一步又挤占快递企业的利润空间。

如何降本增效?科学技术才是第一生产力。

现阶段唯有增加资本支出,提升自动化水平;增加研发支出,提高行业科技水平,才能提高效率,降低成本。

行业巨头在2017年行业规模增速下降前集中上市,大概也是预料到了如今的境况吧。

现今,阿里巴巴有集齐三通一达召唤“神龙”的架势,京东快递在2018年9月正式宣布承接个人快递业务,未来是否会形成以阿里巴巴为首的三通一达、京东快递、顺丰快递三足鼎力之势呢?

我们拭目以待!