文章来源:柒财经

作者:张军

近日,柒财经旗下互联网金融新闻中心曾独家报道指出,网易旗下网易保险将于2019年3月中旬正式停止服务。此前,网易保险已经将平台所有产品全面下线。

随着移动互联网的快速发展,互联网保险已然成为大众的可选项之一。即便相关平台保险产品下线或平台暂停服务,但对应的险种仍不失效。相关保险服务,可凭借保单由实际承保的保险公司履责。

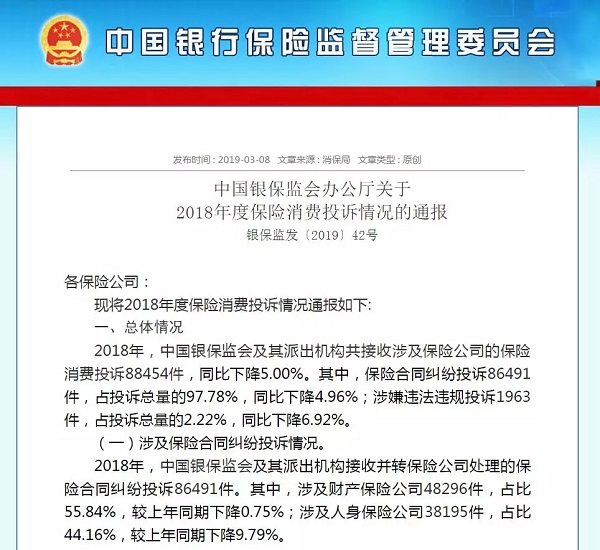

在互联网保险走进千家万户的过程中,也滋生了不少违规行为,如诱导不实投保行为、“无证”开展业务、虚假骗单与拒不履行承保义务等行为。根据银保监会2019年3月8日发布的2018年度保险消费投诉情况显示,互联网保险消费投诉大幅增长。

银保监会指出,2018年,中国银保监会及其派出机构共接收互联网保险消费投诉10531件,同比增长121.01%。其中,涉及财产保险公司8484件,同比增长128.25%;涉及人身保险公司2047件,同比增长95.32%。

在线旅游平台们“屡禁不止”

从投诉反映主要问题来看,消费者(用户)主要投诉销售告知不充分或有歧义、理赔条件不合理、拒赔理由不充分、捆绑销售保险产品、未经同意自动续保等问题。

互联网金融新闻中心发现,未经同意自动续保是多数互联网平台令人诟病的主要现象。同时,不少平台还捆绑销售保险产品,尤其以OTA(在线旅行社)平台与外卖软件最为严重。早前,曾有媒体报道称,用户在使用某在线旅游平台购买机票时被搭售保险。

2018年10月8日,用户以“服务合同纠纷”向平台所在地法院苏州工业园区法院提起诉讼并获得立案。不过,平台方面则表示,“有可能是因为你曾经购买过,这些系统默认你偏好是此类购买行为。”

据了解,该案已于2018年11月结案。当事人黄超律师请求判令被告赔偿原告500元及合理维权成本2000元。同时,判令被告停止侵权,停止售票系统中的搭售行为。最终,法院判处赔偿2500元,该平台也对其取消搭售行为。

有律师指出,该平台的做法,涉嫌侵犯消费者知情权。出现相同情况,可向市场监督管理部门举报,也可向法院提起诉讼。根据2019年1月实施的《电子商务法》,电子商务经营者搭售商品或者服务,应当以显著方式提请消费者注意,不得将搭售商品或者服务作为默认同意的选项。

3月12日,互联网金融新闻年中心发现,在该平台小程序中订票时,仍将航班意外险或退改无优险与机票订单组合,优先推荐用户订购机票套餐,而若要购买不含保险产品的机票,则需要多次操作、经仔细甄选方可实现。

除了搭售保险,该平台还因“12306畅行会员”服务存在的默认开通会员协议等被工信部约谈。2018年12月,工信部就用户个人信息保护问题约谈该平台,并要求其立即进行整改。

实际上,除了该平台,携程(NASDAQ:CTRP)等平台也因搭售保险被原上海保监局公开处罚。2017年12月,原上海保监局连续挂出两份行政处罚决定书显示,携程旗下携程保险代理有限公司在2016年度通过携程旅行网违规销售保险产品,合计被原上海保监局罚款40万元。

监管部门认为,携程没有明确列出承保主体和代理销售主体,也没有具体告知消费者承保公司、代理销售公司的名称。同时,携程也未具体披露消费者所投保的保险产品适用哪家公司条款及相应备案号。

仍然“顶风作案”

互联网金融新闻中心了解到,2018年,原保监会发布《关于在线平台“搭售”保险的风险提示》指出,一段时间以来,有消费者反映,通过某些在线旅游平台(OTA)或网上APP订购机票、火车票时被默认勾选“搭售”保险,受到关注。

原保监会提示消费者,对于此类搭售,首先要关注勾选项目,核对在线消费账单。消费者通过在线平台购买商品或接受服务时,要关注勾选项目,并在支付价款前认真核对消费账单,防止在不知情的情况下被选购保险产品。

尽管如此,不少平台仍在顶风作案。只不过,直接搭售行为改为“套餐”形式存在。互联网金融新闻中心在体验中发现,平台以“优享套餐”等形式存在于购买界面的前列,包括第一页及后续页面均有体现。

(“不含保险”机票难以寻觅)

而所谓“优享套餐”即为加购60元的机票服务,包含了40元“航班意外险”与20元“航班延误险”。该平台方面表示,套餐里的产品不可单退。其中,“航班延误险”实际赔付的为100元或300元的等值机票抵用券。

不过,根据该平台提供的保险合同,则并未明确赔偿金额与赔偿方式。但在投保须知中,该平台称,“航班延误险”出险后赔付的为抵用券。承保的阳光保险公司称,在保单生效前可以退保,保单生效后无法退保。

实际上,监管部门早已注意到相关问题。原保监会曾表示,建议消费者留意在线平台推荐保险产品的保费、保险责任、保险期限、保险金额等重要内容,并选择购买符合自身保险保障规划和实际需求的保险产品。

同时,留意保险条款的限制条件。消费者应仔细阅读保险条款,特别是了解掌握保险产品的责任免除条款,以及投保地域、就医、退保和特别约定中的限制条件等,以更好地维护自身权益。

根据银保监会最新发布的报告显示,主营保险业务的保险公司中,众安在线、安心财险、天安财险、人民健康、阳光财险、阳光人寿、华夏人寿等保险公司投诉量有过半增长,在各类保险投诉中被多次点名。

其中,就互联网保险方面,互联网保险消费投诉量居首的是众安在线,被投诉2144件,同比增长70.16%;安心财险、泰康在线紧随其后,分别为1634件与1413件,同比增长670.75%、267.97%。

此外,人民健康、平安财险、国泰财险、天安财险、人保财险、新华人寿与易安财险分列互联网保险消费投诉量第三至第十名。值得关注的是,人民健康与天安财险2018年所收到的投诉量与2017年相比涨幅均超过1000%。