去年末A股的黑天鹅事件,榜上赫赫有名的全是因为商誉爆雷而业绩大洗澡的企业,但唯独缺了一个“兄弟为我两肋插刀,我插兄弟两刀”的故事。

一、大型“车祸现场”

风云君在2017年8月下旬曾写过人人乐的大败局,因盲目开店到关店狂潮,导致昔日盛极一时的零售商超成为昨日黄花。

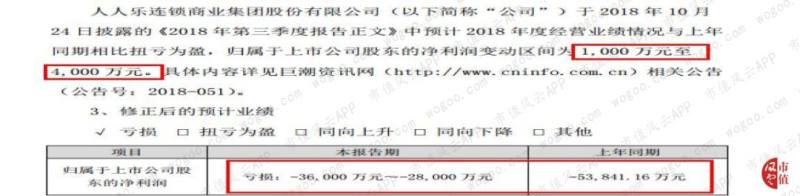

2019年1月31日,人人乐发布业绩修正公告,称公司归母净利润从原先预告的盈利1000万-4000万变为亏损-3.6亿至-2.8亿。

连着2017年的亏损,人人乐将连续两年净利润亏损将成定局,大概率又要经历ST的洗礼。

再结合人人乐后续发布的控股股东非公开发行可转债获得深交所无异议函的公告,可知前次的业绩预告的发布动机。

那是什么导致人人乐从2018年10月24日披露前次业绩预告信息,到2019年1月31日进行业绩预告修正,前后差异这么大呢?

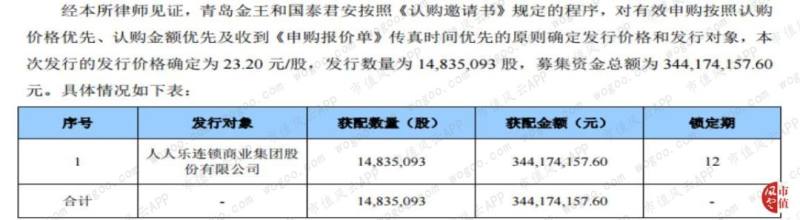

答案在于人人乐参与认购的青岛金王非公开发行的股份,青岛金王在2018年4月发布公司通过发行股份+现金购买的方式进行资产收购,其中,非公开发行股份1483.5股,发行价格23.2元/股,总计募集资金3.44亿,股份的唯一认购对象就是人人乐,而且锁定期12个月,到2019年4月22日才会解禁。

但自人人乐持有2个月不到,青岛金王的股价便自2018年6月初开始连续下跌,直到年底就再也没跑赢行业指数和上证指数。

这一持续下跌状态,导致人人乐最初砸进去的3.42亿的初始投资成本,在2个月内缩水至2.27亿账面价值。

(数据来源:2018年半年报)

截至2018年12月28日(2018年度最后一个交易日),青岛金王股票收盘价为4.87元/股,较认购成本23.2元/股,已经是跌幅超过60%,于是,人人乐不得不对其投资成本和公允价值之间的差额,计提可供出售金融资产减值准备2.19亿。

(数据来源:人人乐公告)

上述资产减值损失,导致人人乐减少当年净利润2.19亿,而根据人人乐的2018年业绩预告的“”总体亏损幅度在-3.6亿到-2.8亿”,可知炒股成了人人乐当年亏损的罪魁祸首。

我们来感受下这车祸现场:2018年4月22日,人人乐作为唯一的认购对象,以不带任何优惠的价格“23.2元/股”认购青岛金王1483.5万股;5月31日开始,公司股价便从23.9元/股的高位直接呈断崖式下跌,并保持下跌惯性继续下跌。

这一地鸡毛也是使得本就在ST边缘挣扎徘徊的人人乐,不装了,直接摊牌。

人艰不拆,人人乐已经是惨状毕现,风云君不好继续描述,只好前去瞅瞅导致人人乐业绩大亏的“青岛金王”,是如何做到垂死边缘帮人家一把的。

二、从“时尚消费”向“颜值经济”的转型历程

青岛金王(002094,SZ),又名青岛Kingking,全名青岛金王应用化学股份有限公司,公司前身是青岛金海工艺制品有限公司。

1993年,北大毕业的陈索斌以东拼西凑的2万元在山东即墨创立了青岛金王蜡制品厂,蜡制品的生产销售成为青岛金王发家的主业,1997年正式成立公司,2006年12月在深交所上市。

目前,公司的业务涵盖新材料蜡烛及工艺制品业务、油品贸易业务、化妆品业务三大板块。化妆品业务、新材料蜡烛及工艺制品业务是公司发展的核心业务。

新材料蜡烛制品及相关工艺制品的研发、生产和销售作为公司的传统主业,青岛金王靠着卖蜡烛、香薰,做到了中国最大的蜡烛时尚消费品生产供应商地位,在全球拥有专利1800多项,是中国专利十强企业,全球香薰、蜡烛研发生产龙头企业。

产品畅销110多个国家,市场以国外为主,青岛金王作为彼时中国同行业进入沃尔玛、家乐福设立专柜的第一家企业,曾书写了“出口三支蜡烛等于一台冰箱的利润”的商业传奇。

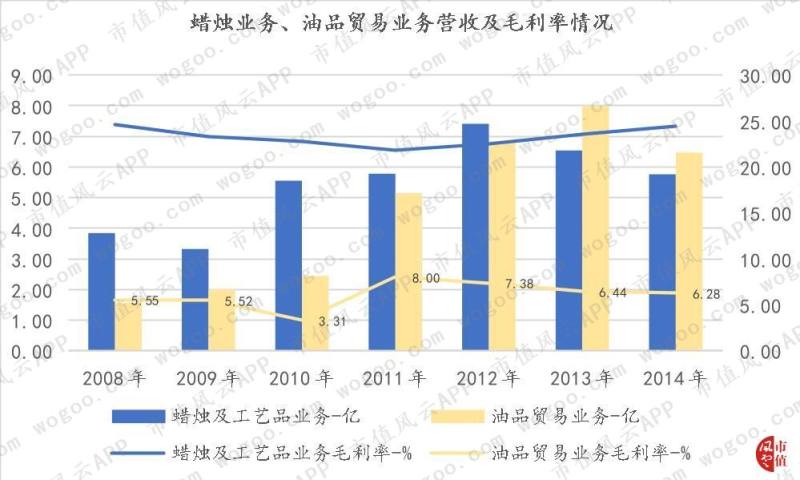

与此同时,在与原蜡烛及工艺品业务的基础上,发展了与之协同的油品贸易业务。

因为蜡烛及工艺品业务产品的主要原材料是石蜡、棕榈蜡,当时这类原材料也主要来源于石化企业和相关贸易商,这种石蜡、棕榈蜡原材料价格的波动,和国内垄断性的供应对公司经营业绩的影响较大。

考虑到上述因素,加上公司多年来贸易经验的积累和规模采购带来的议价优势,公司从2007年开始开展以燃料油为主,包括石蜡、沥青等石油副产品在内的大宗商品贸易业务,以达到既然稳定供应,又能消化原材料价格波动以及垄断性供给的不利影响。

因此,公司这类贸易业务也开始发展起来。

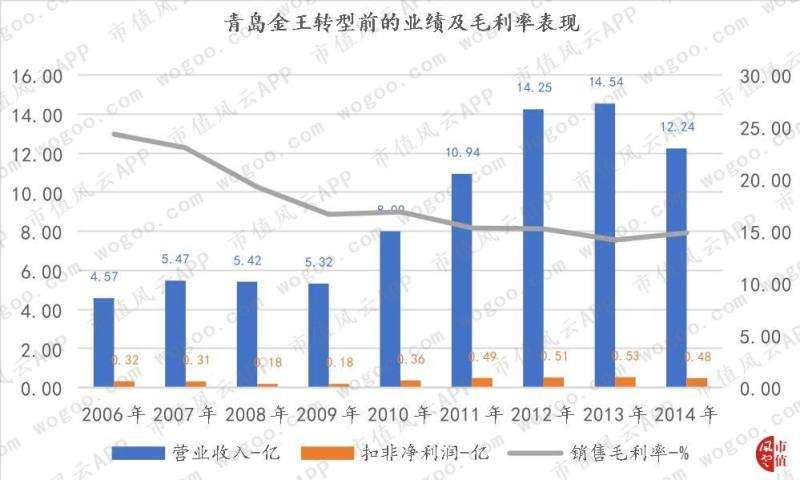

虽说蜡烛制品业务,公司通过研发和创新积累了一定的品牌效应,在市场地位上具有一定的优势,但因为国外市场已经发展成熟,经营稳定,考虑到国外市场经营受汇率变化、出口退税因素影响,欧美贸易壁垒带来的产品同质化竞争激烈,境外毛利也开始有所下滑,公司开始在2011年开始转向拓展国内市场,以期引导国内工艺蜡烛制品及相关工艺品消费潮流。

但从境内毛利率及收入的情况来看,表现均不及国外,而且呈现逐年下降趋势。

在蜡烛制品业务发展不及预期的情况下,2011年,作为辅助作用的油品贸易业务开始逐渐发展,并超过原有的蜡烛制品主业,但,毛利率始终在低位运行,而且也是逐年下降,利润贡献度也仅有20%左右。

加上,油品等大宗商品的此类交易,其价格走势与原油价格密切相关,而原油价格易受到国际政治、经济等诸多因素影响,使得公司贸易收入也存在经营不稳定的因素。

在业绩无法得到改善,综合毛利率年年下滑的情况下,公司得找到一个新的盈利点。

2012年,公司开始筹划“转型升级”,把目光投向了当时年复合增长率达10%的化妆品市场,并投资化妆品公司。

2015年,在国家政策鼓励产业并购的东风下,公司开始收购多家化妆品公司,加速向化妆品领域拓展,形成了完整的化妆品全产业链。

依靠从时尚消费向“颜值经济”的转型,公司的确从业绩体量和产品竞争力上都有了很大提升。

2017年,公司的净利润和扣非净利润之间出现了2.5亿的差异,2018年三季报,公司开始出现增收不增利的情况。

三、“颜值经济”撑起业绩全场

纵观青岛金王上市13年以来的业绩发展,自2015年公司向颜值经济转型,通过并购布局化妆品产业链,的确使得公司出现业绩拐点:

2016年,公司主营业务收入首次突破20亿,并在2017年、2018年达到40亿,转型后,营收年复合增长率为147%,净利润年复合增长率为158%。

这业绩增长速度在熊市可谓是很努力。

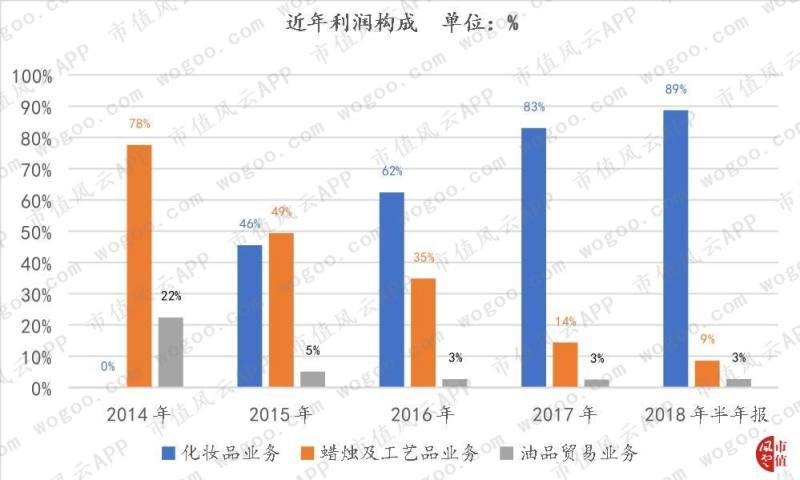

从分行业的收入构成和利润构成情况来看,公司转型后新增的化妆品业务,也逐渐成为公司的支柱。

2018年上半年的营收为16.48亿,份额占比从15年的12%增加到60%,利润构成从46%提高到89%,成为公司最重要的第一主业;而公司传统主业“蜡烛及工艺品”业务收入近年来稳定在5亿左右的水平,收入占比从15年的37%降低至6.95%,利润贡献度降低至9%。

作为辅助业务的油品贸易业务,其收入规模在2015年、2016年超过了蜡烛及工艺品核心主业,但因为毛利率较低,利润贡献度仅在3%左右。

化妆品业务作为后起之秀,主要得益于公司近几年围绕“颜值经济”收购了大量同类业务公司股权。

公司的商誉也从2015年的1.63亿逐年加码至2018年三季报的14.56亿。商誉占净资产的比例在2018年三季报达到43%。

就占比较大的几项商誉情况来看,公司先后从2014年11月起分步完成收购上海月沣100%的股权,2016年收购广州韩亚100%股权,2015年开始分步收购杭州悠可63%的股权,对应形成1.7亿、3.13亿、7.86亿商誉。

上海月沣是一家化妆品线下直营渠道运营商,通过线下连锁专营渠道销售化妆品产品,拥有深厚的连锁专营渠道运营能力;全资子公司广州韩亚是一家集研发、生产、销售等为一体的化妆品企业,运营旗下自有品牌“蓝秀”、“LC”;杭州悠可是一家专注于化妆品垂直领域的电商公司,为国际化妆品品牌商提供多平台、多渠道、全链路的电子商务一站式服务。

从三家公司的业绩承诺完成情况来看,2015年-2017年承诺的业绩都已经完成,但2018年,仍然还在业绩承诺期内,具体业绩完成情况暂未披露。

但在2018年,监管部门要求年报审计对“商誉”科目重点关注的情况下,上述三家公司的业绩完成情况,在一定程度上决定着对应12.69亿的商誉将何去何从。

四、股价连跌之下的财务诊断

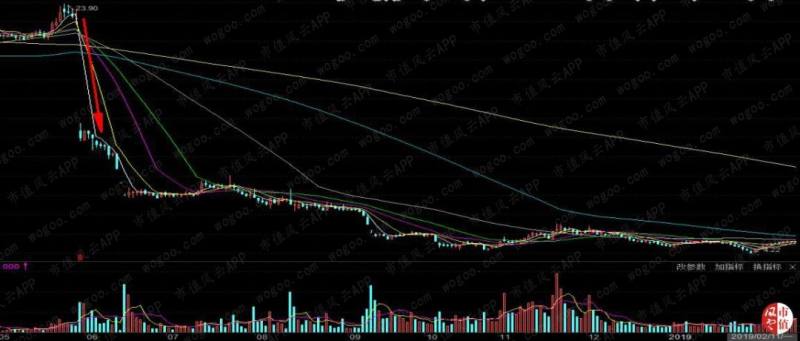

其实,上述的业绩预告修正,并不是公司股价暴跌的开始。

而是自2018年6月,人人乐完成对青岛金王的定增股份认购后的2个月不到,A股正式迈入行情转折点,上证指数震荡回落,241只个股股价跌破首发价,部分个股陷入噩梦的开始。

考虑复权价,青岛金王从5月30日的23.9跌至13.33,6月13日至15日,经历连续三日跌停后,公司股价便一路下行,8月末跌破首发价,如今股价在5元左右徘徊。

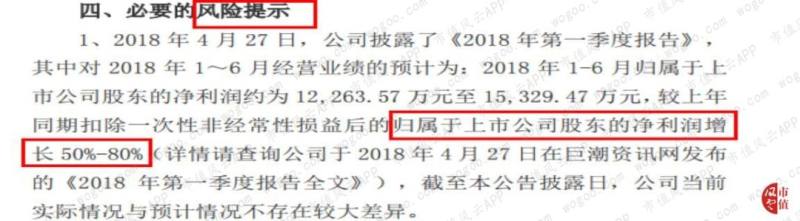

就在出现上述断崖式、非理性下跌时,公司也曾发布股票交易异常波动公告,给出风险提示:公司预计2018年上半年的扣非归母净利润是同比增长50%-80%。

特别强调是增长,不是下降,广大投资者请留意。这么幽默的风险提示,有种董秘也无奈的画风。

青岛金王自上市以来,业绩也算经营的安分守己,至今也没亏过。2018年上半年业绩预计同比增长50%-80%,不应该算表现良好吗?再结合公司转型化妆品业务后,高达158%的净利润年复合增长率,难道又是股价错杀?

除了股价呈现十天九连板的东方通信,风云君无解以外,但风云君相信,股价跌跌不休,半年内跌幅达70%左右的,总不会无缘无故的。

先看股价出现断崖式下跌前后,公司公告进行的重要信息披露。

2018年5月29日,公司公告向合格投资者公开发行2018年第一期债券,计划募资不超过6亿。

同天公告的还有公司2017年债券信用评级报告,2017年公司发行的债券,鹏元资信给出的公司债券信用评级是AAA,公司长期信用等级是AA,代表公司极低的债务违约风险。意在给2018年第一期债券发行增信。

2018年第一期债券发行实际募集2亿,6月11日完成上市。随后,公司继续向众妆供应链管理有限公司增资4.5亿,以打造线下全国美妆门店网络+线上一体化的智能交易平台。

为公司实现由经营货品向以用户及大数据为中心的科技平台公司转变,赶上新零售的热潮。

2018年8月1日,距离上次募债不到两个月的时间,公司又继续发布2018年第二期债券发行公告,8月2日,因市场情况变化原因,公司随即公告取消发债。

半年内连续两次计划发债,一次遇冷,但就去年下半年的发债情况来看,市场普遍趋紧,青岛金王撤销发债并非个例。

发债能否成功,在目前融资环境趋紧的情况下,投资者更多地还是比较关注公司的基本面,风云君就青岛金王做个财务诊断。

1、现金流分析

从近年来现金流结构来看,公司从2016年开始,公司因对外投资支出增加导致投资活动支出呈现净流出状态,并且呈扩大趋势。

与此同时,公司是一边借钱,一边还钱,在借新还旧的情况下,公司不得不加大筹资力度,最终筹资净流入分别是5亿、10.21亿。

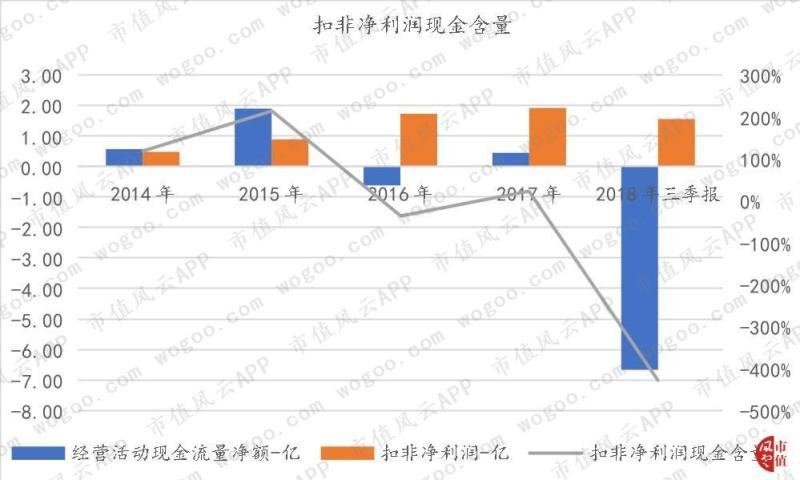

但公司自身经营活动产生的现金流却还要较2015年更低,在2014年公司未转型前,公司的经营活动现金流还能保持在“净流入”的状态,2016年、2018年三季报,在业绩不断增长的情况下,公司经营活动现金流却是呈现净流出状态,2018年经营性现金流净流出扩大到6.67亿。

再单独看看业绩增长较好的2016年、2017年、2018年,公司的扣非净利润现金含量不仅是低于0,而且越来越低,说明高增长的业绩缺乏转化成高质量现金流的能力。

而对比业务类型相同的上海家化,自上市后经营性现金流就保持净流入状态,与之对比,凸显的是青岛金王处于弱势的议价地位,以及近几年的不断拓展化妆品营销渠道和化妆品品牌代理数量,大量扩张导致付现费用大量增加。

备注:议价能力指标=(预收+应付)/(预付+应收)

2、偿债能力分析

资本开支较大,经营造血不足,公司必须得通过借新还旧来进行偿债。

由下图可知,公司在2018年三季报,资产负债率有所提高,为44.43%,其中,包括有息负债16.55亿,可用货币资金8.7亿,考虑应收账款、存货这类可变现资产,合计27.6亿,可覆盖有息负债,流动比率和速动比率分别为2.15、1.53,公司暂无短期偿债风险。

但不排除在目前公司自我造血能力较弱的情况下,一旦银行断贷,将会引发债务风险。

3、营运能力分析

无论是公司原有的蜡烛制品业务、油品贸易业务,还是新转型的化妆品生产、销售,品牌代理业务,这类业务本身具有高周转的特点,通过商品的快速流通赚差价或者赚代理费。

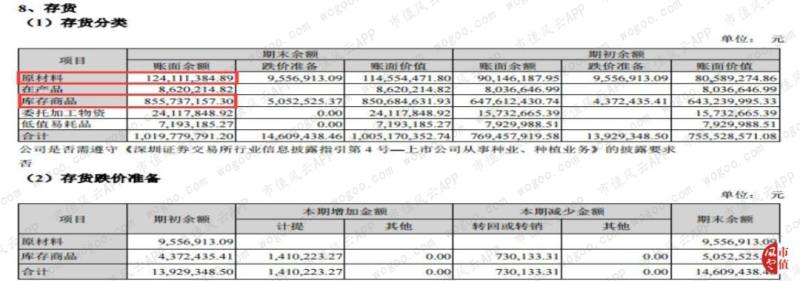

从下图可知,公司从2014年开始,存货周转速度就逐年提高,也体现在公司逐年增长的销售业绩,但到了2018年三季报,公司存货周转率明显降低至低于历年存货周转率的水平,并较上年同期存货周转率也低。

2018年三季报,公司的存货占总资产比例为18%,因无明细信息,以2018年半年报为例,公司的存货主要构成是库存商品和原材料,较上年同期而言,库存商品增长幅度较高。

公司称,存货增加的原因主要是因为报告期内化妆品业务新增代理品牌及为下半年旺季备货所致。因为无法获取公司在化妆品业务方面的销量情况,但从公司当期的预收账款较上年同期减少3%的情况下,公司的存货增加了33%。

而且在化妆品业务毛利率逐年降低的情况下,大量备货似乎并不合理,对于这类快消品而言,存货积压也会存在一定的存货减值风险。

另外,在青岛金王业绩增长的同时,公司的应收账款持续增长,2018年三季报,公司的应收账款占总资产的比例达13%,应收账款周转率也降低至近3年最低,主要原因也是公司进行化妆品业务拓展所致。

4、盈利能力分析

从上述分析来看,公司自转型化妆品业务后,业务拓展对资金的需求较高,而且部分经营指标,如自我造血能力、对上下游的议价能力、营运能力指标也在2018年明显出现恶化趋势。

在上述背景下,公司的盈利能力又如何呢?

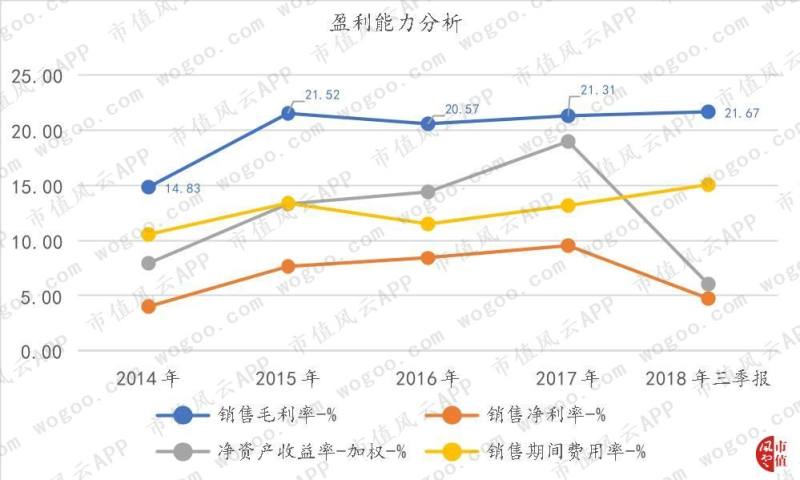

从下图可知,公司在2015年-2017年,综合毛利率、销售净利率、净资产收益率都有所提升,并且期间费用率反而有所降低。2018年前三季度,在毛利率不变的情况下,公司的销售费用增加,导致期间费用率升高,公司的净资产收益率和销售净利率均有所降低。

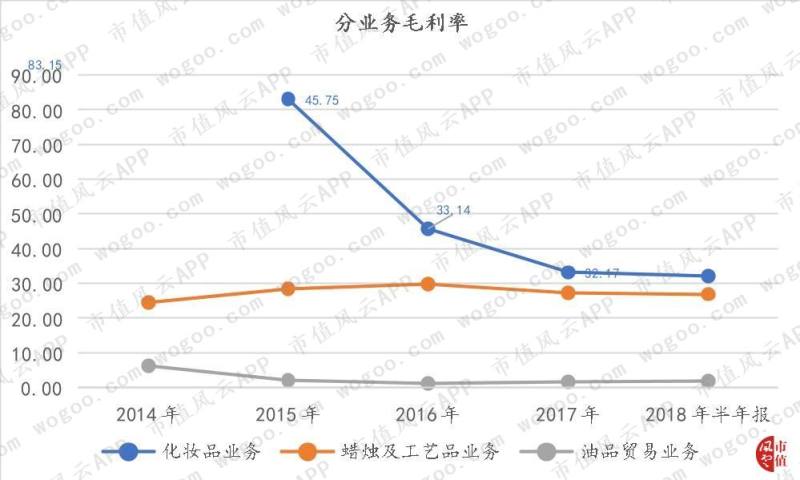

毛利率表现较为稳定,但并不是化妆品业务新增所致。根据分业务的毛利率表现来看,公司的化妆品业务毛利率却是逐年下滑。

化妆品业务作为公司近年来的业绩支撑,未来如果毛利率继续下滑,可能导致公司业绩表现不及预期,未来还得继续寻找新的盈利点。

5、商誉减值风险

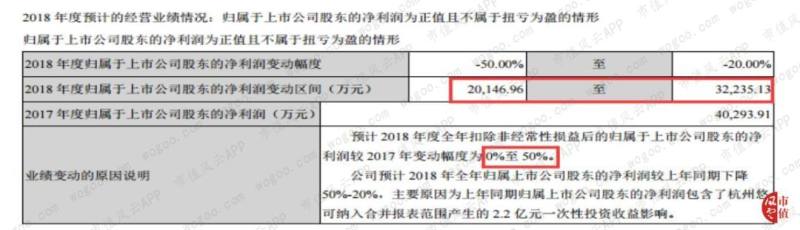

2018年10月27日,公司在2018年三季报正文中披露了全年业绩预计:至少盈利2亿-3.2亿,全年扣非归母净利润较2017年同期增长0%-50%。

从预计情况来看,作为业绩承诺期的最后一年,上述三家商誉占比较大的公司有幸免于难的机会。

但,2019年1月31日,趁着业绩预亏的大浪潮,公司发布了业绩修正预告,盈利上限下修为1.6亿,增长幅度变为较2017年同向下降60%-75%。

而下修1亿-1.6亿的业绩,公司给出的原因是,根据包括上海月沣、广州韩亚在内的控股子公司业绩完成情况,发现对应的商誉存在减值迹象,根据谨慎性原则,公司进行商誉减值准备所致。

光就上海月沣、广州韩亚而言,二者的商誉合计是4.8亿,按照下修上限1.6亿,减值约1/3,除此之外,公司还剩下商誉9.76亿,其中包括占7.86亿的杭州悠可,2018年需完成1.23亿的业绩,作为一家线上电商平台,其未来的经营业绩是否又经得起时间的检验呢?

6、股权质押风险

截至2018年12月末,公司控股股东“金王运输”共计持有的14789万股股票,已经累计质押14787万股,累计质押率达到99%,占公司总股本的21.35%。