3月26日早间,维信金科(HK.02003)发布2018年财报。从财报数据来看,维信金科2018年总收入人民币27.37亿元,同比增1.1%;净亏损10.27亿元,同比增2.4%;经调整后净利润2.96亿元,同比增1.1%。截至发稿,维信金科报8.65港元,下跌2.81%。

净亏损同比增加2.4%,年报称主要因为可转换可赎回优先股的公允价值亏损人民币10.47亿元及有关上市费用人民币4990万元。

年报显示,维信金科主要提供信用卡余额代偿产品(维信卡卡贷)、消费信贷产品、线上至线下信贷产品。报告期内审查完成出售主要运用线上至线下业务平台的杭州维仕金融服务有限公司,未来将集中于信用卡余额代偿、消费信贷两项纯线上产品。

截至2018年12月31日,维信金科信贷产品平均期限为13个月,平均贷款规模约为9000元,平均年利率约为21.1%。其中,线上产品平均期限10个月,平均贷款规模8000元。2018年1月至10月实现的线上至线下信贷产品平均期限约为38个月,平均贷款规模11.8万元。

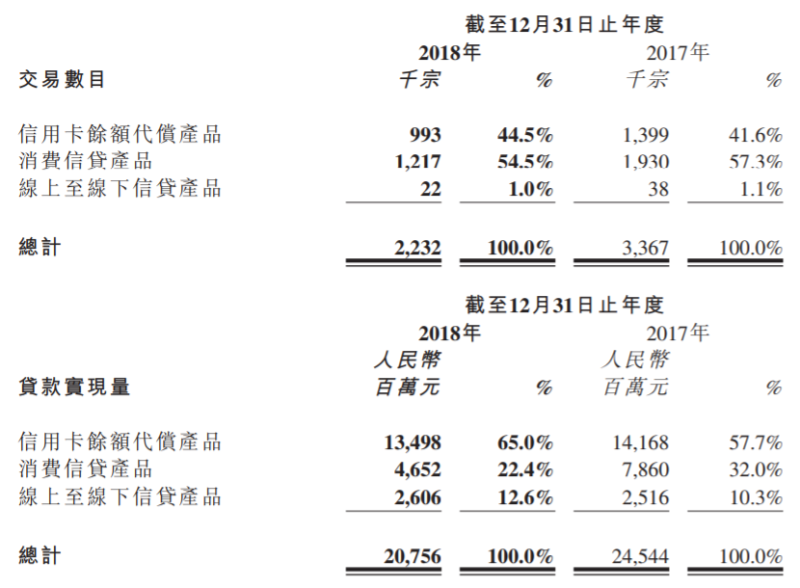

按产品系列明细来看,维信金科交易数目及贷款实现量主要来自于信用卡余额代偿产品及消费信贷产品。仅贷款实现量,信用卡余额代偿业务占比从2017年的57.7%上升至65%。

按融资模式划分,直接贷款、信托贷款、信用增级贷款撮合、纯贷款撮合占贷款实现量的比重分别为6.2%、60%、24.3%‘、9.5%,通过信托贷款占比最大。

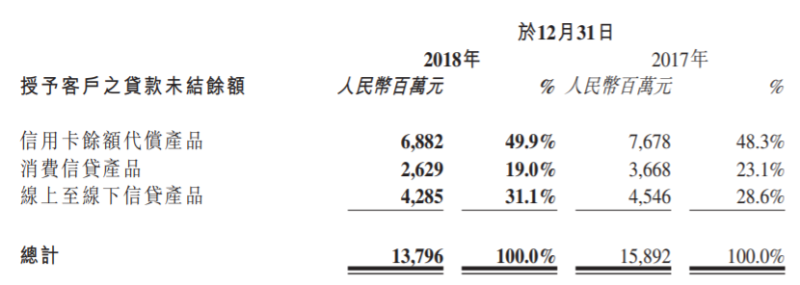

从客户贷款未结余额来看,信用卡余额代偿产品贷款未结余额68.82亿元,占比49.9%;消费信贷产品贷款未结余额26.29亿元,占比19%;线上至线下信贷产品贷款未结余额42.85亿元,占比31.1%,占比较去年同期有所上升。

年报同时公布了2018年逾期率。2018年四个季度首次付款逾期率分别为1.5%、1.6%、1.7%、1.6%;一至三个月逾期率分别为6.2%、4.5%、3.7%、3.5%;不良贷款逾期率分别为4.8%、7.7%、6.2%、5.0%。财报称,首次付款逾期率在其迅速对市场变动做出应对后恢复至低于2%的正常水平。且其后维持于该水平。