3月21日,360鲁大师(以下简称鲁大师)再次向港交所递交招股书,拟于香港主板上市。据悉,此前鲁大师已于去年9月10日向港交所递交了上市申请,不过在今年3月10日以申请失效而告终。目前已看不到之前提交的招股书详情。

根据港交所IPO流程,若首次公开募股申请放在提交上市申请六个月后都没有进入上市听证阶段,那么就意味着这个上市申请将失效,如果申请方仍然希望继续通过在港交所上市募资,那么需要重新启动申请。

公开资料显示,鲁大师”原名“Z武器”,是一款针对计算机硬件的系统优化免费软件,是国内最早的硬件评测工具,公司于2010年被奇虎360并购。目前奇虎360持股41.37%,为鲁大师第一大股东。

360被动投资不参与经营,但营收依赖360

虽然360为鲁大师的第一大股东,但是招股说明书显示奇虎科技一直是成都奇鲁的被动投资者,并未参与也不会参与公司的管理和运营。

而事实上,鲁大师的主营业务高度依赖着360集团。在过去三年里,360集团为鲁大师贡献了很大一部分收益。招股书显示,2016到2018年,公司来自360集团(包括360科技、奇虎科技及世界星辉及趣游)的总收益分别为4690万元、5050万元及7180万元,分别占总收益的67.2%、41.2%及22.4%。

与大股东的密切联系成为360鲁大师的一大风险因素。在招股说明书中公司也表示,“我们大部分的收益来自奇虎科技和嵩恒网络,这可能导致我们的收益大幅波动。”

此外,公司还提到风险中包括互联网公司饱受诟病的收集客户隐私问题,及其他政策法规风险。

值得一提的是,鲁大师现任CEO田野出身于奇虎科技,主要负责360产品的开发、管理和运营。

流量变现遇瓶颈,屡试新业务多点撒花

过去几年,鲁大师主营围绕线上流量变现展开,提供线上广告服务和线上游戏业务。截至2018年12月,该公司产品的每月活跃用户约为1.136亿人,包括工具软件的每月活跃用户1.059亿人及游戏库的每月活跃用户770万人。

在移动业务大爆发的背景下,PC业务的发展速度已经明显追不上移动业务。目前鲁大师的产品也在顺应市场不断开发移动端产品,并且不断尝试新业务寻找新的赢利点。

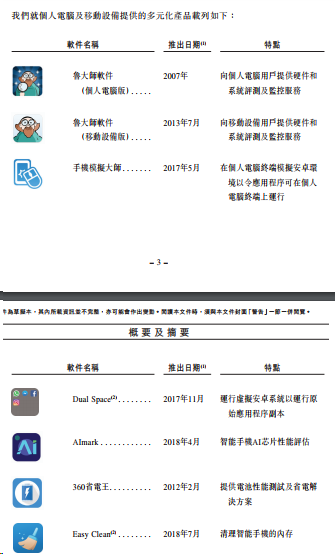

招股书列出了目前鲁大师的主要产品:

7款产品中6款为移动端产品,虽然移动端的产品类别非常丰富,想要突破PC端进入移动端显得有点吃力。数据显示,电脑版的平均日活人数要远远大于移动端产品。

招股书显示,鲁大师2016年到2018年营收分别为6981万元、1.22亿元、3.2亿元。

具体来看,鲁大师营收由线上流量变现和电子设备销售两部分构成。2016年和2017年公司在线上流量变现部分分别实现收入6940.4万元和1.20亿元,占比99.4%和98.1%。

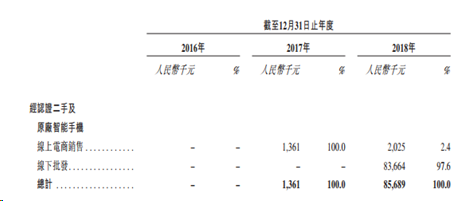

蓝鲸财经注意到,2018年鲁大师流量业务比重降至67.9%,电子设备销售逐渐成为了鲁大师的收入重要的组成部分。招股书显示,2016-2018年公司电子设备销售分别为40.8万元、231.7万元和1.02亿元。从具体产品条线来看,主要还是以线下批发为主,早期布局的小鲁优选电商平台仅仅贡献了202.5万元。

在大众眼里,对鲁大师的印象可能还停留在一个做跑分软件的公司。

但如果仅仅作为一个跑分软件想上市的话欠缺了点想象空间。近年来,鲁大师不断在寻找新的盈利点。

2014年鲁大师切入手机二手回收服务,2015年初销售智能配件。

2016年与恺英网络合作,将在线用户流量引导至恺英网络的在线游戏平台。此后还推出自有在线游戏平台。

2017年初,鲁大师获上海嵩恒网络科技有限公司1.125亿A轮融资之时表示将进军金融及娱乐领域,之后便迟迟没有下文。

18年4月,鲁大师又宣布进军区块链,并发布《鲁大师区块链白皮书》。随着国家对于行业的监管的加强,之后也杳无音讯。

然而尝试了各种新业务似乎都没有取得预期的效果。

根据招股书,此次360鲁大师IPO募集的资金将用于提高研发能力,第三方电商平台的宣传及推广、优化自有经认证二手及原厂智能手机电商平台小鲁优选。

距离首次提交IPO失效仅仅过了2周就再次提交资料可见鲁大师对于IPO的决心。不过以目前来看,鲁大师的业务模式仍然存在不确定因素。更重要的是,至今鲁大师并没有找出一条清晰的发展路线,即便顺利上市,要出现爆发式增长的可能性较小。(蓝鲸产经 金磊)