伴随着境内融资环境的好转,3月份房企境外发债迎来了回落。同花顺iFinD数据显示,截至3月22日,3月份共有7家房企在境外发行了8笔美元债券,合计23.8亿美元,而据同策研究院的数据显示,2月份,这两项数据分别为11笔及45.33亿美元。

对于境外发债降温现象,有专家对蓝鲸房产分析道:“从3月开始,国内的融资环境比去年四季度有所放松,另外,目前企业借新还旧也有操作的空间,所以对境外的依赖程度稍微减弱了一些。”

此外,房企境外发债利率一般在7.5%-8.5%之间,但同花顺iFinD数据显示,3月份,弘阳地产(HK:01996)、新湖中宝(SH:600208)的境外发债利率均在11%之上。与此同时,有部分企业,如恒基兆业(HK:00012)、旭辉控股(HK:00884,简称“旭辉”)的发债利率又创下了低值,一高一低的背后,影响房企发债利率的因素有哪些?

评级与财务表现影响下,房企境外发债利率分化

在国内整体经济环境“转暖”的条件下,房企境外发债利率的高低,往往更能体现房企发展的健康程度。据同花顺iFinD数据统计,3月份,共有7家房企进行了海外发债,其中,弘阳地产的利率最高,达到11.5%;恒基兆业利率最低,为3.88%。

房企境外发债利率为何有如此大的差异?对此,多位业内专家对蓝鲸房产表示,房企的发债利率与企业的财务表现、评级有着密切的关系。其中,一位房企内部人士对蓝鲸房产表示:“企业的发债利率,除了跟企业的信用等级、市场资金情况等因素相关外,境外投资者一般更为关注企业的债务稳定性、利润率、以及土地储备质量等能够反映未来发展前景的指标。”

一位不愿具名的业内专家也表达了相同的观点。他表示: “企业发债利率不同是由多个因素导致的,其中包括宏观经济环境状态、市场利率、债券发行价格和期限等,而企业自身的信用等级也是影响债券利率的重要因素。” 他向蓝鲸房产解释说,债券利率的设定是在基准利率的基础上加入风险溢价,而这个溢价是根据信用等级来确定的。因此,债券利率能真正反映发行人的信用品质。

以旭辉为例,3月22日,旭辉发表公告称,将发行5年期2.55亿美元优先票据,票面利率为6.55%。旭辉表示,该笔债权创下了旭辉在过去一年境外发债“期限最长、利率最低”的记录。

关于该笔发债利率创新低背后的原因,旭辉相关人士对蓝鲸房产介绍说,该笔融资之所以能获得6.55%的利率,首先源于公司的财务表现;其次,2018年年报发布后,20家境内外机构分别给予了旭辉‘增持’或‘买入’的评级,同时标普也将旭辉的评级从从“BB-”调升至“BB”;第三,资金团队抓住美联储不加息、市场美元流动性充裕的时机,在业绩发布的窗口期,积极与境内外机构和券商沟通、询价,密集安排业绩路演,最终为该笔发行争取到了较为合理的利率价格和期限。

“详细来说,企业评级分为AAA、AA、A、B、C等,当信用等级越高,相应的贷款利率就会越低,这是由于投资者在投资级别高的债券时所承担的风险较小,故利率可以定得较低。信用等级的高低有不同的考核指标,包括盈利能力、经营能力、每股收益、负债率等。” 上述业内人士说道。

弘阳地产快速扩张致多项指标上升,境外发债利率走高

除了上述境外融资利率走低的情况之外,3月份,弘阳地产发行的一笔11.5%利率的境外融资也值得研究。

事实上,作为港股市场的“新兵”,这并非弘阳地产最高的一笔发债利率。公开资料显示,2018年7月12日,弘阳地产正式登陆港交所。上市后,标普及惠誉也将弘阳地产的企业信用评级评为B,然而,即便企业信用评级尚可,其发债利率却一直居高不下。

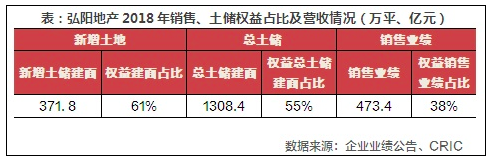

蓝鲸房产曾报道过,其在2018年11月、12月连续发行的两笔美元优先票据利率均为13.5%,融资成本较高。彼时,弘阳地产向蓝鲸房产表示,高息发债主要是受到国内外融资环境整体趋严所致。而今,在融资环境转好形势下,其再度以市场高位发债,这背后的原因值得深思。深入探寻,这与其高速扩张不无关系。作为一家区域型房企,2018年,为了对冲重仓南京带来的风险,弘阳地产开启了全国化进程,据其2018年年报显示,2018年弘阳地产新进入杭州、成都、武汉等13个城市,2019年以来又新入6个,截至目前,共布局城市达34个。在其 “地产+商业”双轮驱动业务模式下,商业也在并肩外拓,2018年全年,弘阳地产的购物中心新进了广州、合肥、烟台、扬州、衡阳、济宁6个城市。

土地储备方面,2018年弘阳地产新增了31幅地块,共取得土地面积184万平方米,截至2018年底,弘阳拥有1308万平方米土地储备,其中江苏地区、长三角(除江苏)、全国其它重点城市的土地占比分别约为70.4%、14.4%、15.1%。

高速扩张之下,弘阳地产对资金的渴求不断增加。据弘阳地产2018年年报显示,截至2018年12月31日,公司支销的融资成本约为人民币15.48亿元,较去年同期人民币8.3亿元增加86.3%。

其行政开支也在走高。数据显示,2018年,弘阳地产行政费用达6.86亿元,同比上涨125%,行政费用率达4.97%,相比2016年提升了2.37个百分点。同时,公司现金及现金等价物约62.33亿元,并不能全面覆盖82.34亿元的短期负债,显示出公司在短期偿债上仍存压力。

面对融资成本、行政开支等成本的不断侵蚀,弘阳地产一向引以为傲的高毛利率也出现了下滑。弘阳地产招股书曾披露,2015年、2016年及2017年其毛利率分别为41.9%、29.1%和40.6%,然而,2018年其毛利率下降至31.2%,净利润率也由2017年的19.5%下降至14.3%。

值得一提的是,在快速扩张中,弘阳地产的净负债率反而由2017年的87.7%降至 68.3%。对此,有港股内地房企分析人士向蓝鲸房产指出,这与其对外合作战略不无关系。

“在宏观政策和市场环境的叠加作用下,去年以来,规模房企之间合作操盘的案例显著增长,合作开发项目的增加可以显著降低拿地成本和扩张过程中潜在的风险,还可以有效整合项目资源。在此情况下,合作开发、分摊利润也令不少港股内地房企呈现销售规模增长高于净利润增长的趋势。” 上述分析人士称。

值得一提的是,通过合作开发的模式,弘阳地产虽然实现了快速扩张,然而其权益占比却较低。据媒体报道,2019年弘阳地产销售目标600亿元,权益占比却仅有50%左右。

克而瑞的一份研究报告中指出,“在弘阳地产规模快速扩张的过程中,大量的合作开发虽然起到了强有力的作用,但是合作开发毕竟是把双刃剑,未来,弘阳还需要进一步落实增权益的策略,增加企业项目的权益占比。”

财务表现与房企发债利率密不可分,只有财务表现强劲,才有可能获得低利率。而弘阳地产高息发债的情况,绝不只是个案。近两年来,随着房地产行业集中度不断提升,越来越多中小房企不惜举债扩张,然而,急速狂奔之下,风险势必有所升高,这是自然定律。房企究竟应该如何做好每一笔“账”的平衡?是门不小的学问。(shiqingling@lanjinger.com)