图片来源: IC photo

作者:市值风云 温星星

福安药业(300194.SZ)4月1日早间公告,公司与Red Realty LLC、Golden Way Investor, LLC签订《合作意向协议》。

公司在药品研发、生产领域拥有技术优势,有意在工业大麻领域开展植物药物研发及消费产业链布局。

合作对方在美国内华达州拉斯维加斯拥有成熟的工业大麻种植基地、加工设备和销售渠道,有意引入现代医药技术进行产业升级。

合作各方拟利用各自优势在工业大麻绿色种植,工业大麻产品提取、深加工等领域开展合作。

4月1日下午,深交所火速向福安股份下发了关注函,要求公司说明签订的《合作意向协议》是否属于《创业板股票上市规则》要求披露的内容,是否涉嫌炒作股价。

此外,还需说明与交易对方Red Realty、Golden Way及其项目公司合作的必要性、可行性和未来发展前景,说明福安药业是否具备所需的技术与人才储备,是否与现有业务具备协同效应,并需充分提示相关风险。

现在是一个不能提“麻”的时代,有“麻”必涨,包括天津大麻花,福安药业4月1日开盘即一字封涨停板。4月2日,股价继续封涨停。

一个值得注意的信息是,截至2019年1月30日,公司控股股东、实控人汪天祥持有公司29.01%的股份,其所持股份的85.78%处于质押状态中。

而就在上周才刚刚发布的福安药业2018年年报显示,公司在2018年首次出现亏损,归属于上市公司股东净利润为亏损3.60亿元,同比下降226.39%。

福安药业到底是何方神圣?公司在药品研发方面真的有技术优势吗?是忽悠蹭热点还是实力超然?我们一起来看下这个公司。

加盟“蹭大麻俱乐部”

福安药业主要从事化学药品的生产、销售和研发,主要生产和销售抗生素类、抗肿瘤类、特色专科药类产品。

在2018年营收明细中,制剂收入占总营收的58.15%,原料药及中间体收入占总营收的39.71%、药品经销及其他的收入占总营收的1.02%,其他业务收入占总营收的1.12%。

追溯过往业务构成,也未见大麻相关业务。

2018年,公司实现营业收入26.69亿元,同比增长27.67%,但是同期净利润却亏损了3.60亿元,净利润同比下滑226.38%。

业绩大幅下滑的主要原因,是公司全资子公司只楚药业经营业绩下滑影响,对应的商誉大爆雷,公司据此计提了6.07亿元的商誉减值准备。

属于典型的“业绩爆雷概念股”,这颗雷是2016年埋下的。

想要“爆雷”,何患无辞

福安药业也是并购界的老司机,手法娴熟。下面通过福安药业收购只楚药业并购案来一览其精湛“刀功”。

2016年,公司通过发行股份及现金支付方式共耗资15亿元成功收购只楚药业100%的股权。只楚药业前身为烟台第二制药厂,主要生产抗生素类的原料药。

根据当时评估所出具的评估报告,以2015年9月30日为评估基准日,只楚药业100%股权的对价为15亿元,而只楚药业截至2015年9月30日,经审计后账面净资产仅为3.47亿元,溢价率高达331.82%。

在这次收购中,只楚药业主要股东承诺,只楚药业2015年度、2016年度、2017年度经审计扣非后的净利润分别不低于8,000万元、1亿元、1.2亿元。

2015年及2016年,只楚药业扣非净利润分别为9,814.66万、12,456.10万元,均完成了业绩承诺,但到了2017年,只楚药业的业绩完成率为90.71%,未达当年业绩承诺要求。

但是,根据《业绩承诺补偿协议》及补充协议,因截止2017年末累计承诺净利润3亿元,累计实际净利润数为3.32亿元,所以只楚药业原主要股东无需对只楚药业的业绩承诺进行补偿。

但是,根据“上市公司惯例”,一过业绩承诺期就业绩变脸,福安药业对外公告的主要原因是:

2018年,只楚药业的主要产品硫酸庆大霉素市场竞争加剧风险,注射用硫辛酸因出现不良反应而停止生产并召回市场流通的全部产品,对其经营业绩产生一定不利影响,只楚药业经营业绩开始出现下滑,并且经过对只楚药业未来经营情况的分析预测,判断公司因收购只楚药业而形成的商誉存在减值风险。

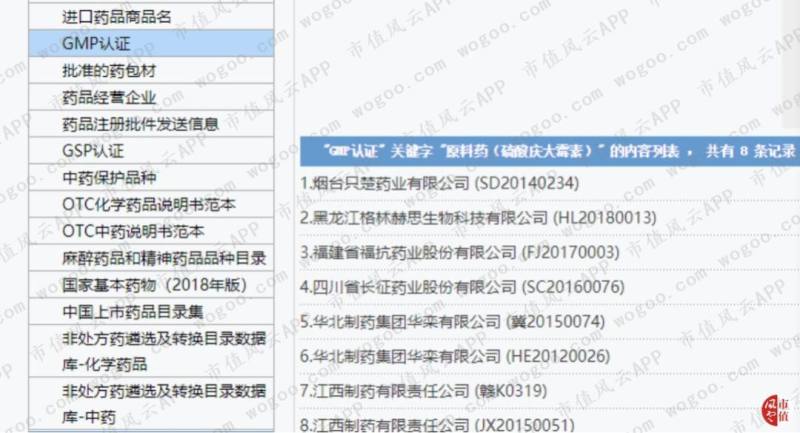

不过,与公司表示矛盾的是从国家药监局查询到的信息。从国家药监局网站查询到,2018年,硫酸庆大霉素新增通过GMP认证仅有一家药企(黑龙江格林赫思生物科技有限公司)。

在8家企业中,去掉三家已过证书有效期截止日的企业,目前可生产硫酸庆大霉素的企业也只有5家。让人不解的是,为什么是在2018年硫酸庆大霉素的市场竞争才加剧了呢?

想要“爆雷”,何患无辞。

(数据来源:国家药监局官网,http://www.nmpa.gov.cn/WS04/CL2042/)

福安药业2011年在创业板上市,在收购只楚药业之前,公司已进行过多起并购,导致商誉从上市当年底的3,347.73万元增长至2017年底的13.15亿元。

2018年,在全额计提了只楚药业6.07亿元的商誉减值准备后,目前公司账面上仍躺着7.10亿元的商誉。

所以,人家仍然具备“爆雷牌照”。

天价学术推广费及高昂的咨询费

2018年,公司销售费用为10.68亿元,同比大增83.11%。其中,学术推广费高达5.91亿元,同比增长46.04%;咨询费3.42亿元,同比增长332.05%。

学术推广费及咨询费合计为9.33亿元,占销售费用的87.38%。学术推广费和咨询费的高速飙升,是2018年销售费用大增的原因。

而同期公司总营收为26.29亿元,也就是说,2018年,公司每增加1块钱的收入,就要付出0.35元的学术推广及咨询费用。

这背后的逻辑,到底是什么原因?

研发投入占营收比连续下降

如果公司在药品研发有较强的技术优势,必然在拉长的年度有所体现。

而从数据上看,公司最近五年研发投入占营收比重却持续下滑。

(数据来源:公司公告)

此外,在2017年、2018年这两个年度,在公司财报上也未见到有新增加的专利权。作为技术型公司,这个不太正常。

但是,只要我们说自己做“大麻”就可以了,我为什么要做主业呢?