迫于多方压力,烟台张裕葡萄酿酒股份有限公司(以下简称“张裕股份”,000869.SZ)近日终于对外披露商标使用费的整改方案,计划由原本营收的2%调整为0.98%,并且不用于广告宣传,对此,张裕股份的中小股东提出异议,并向蓝鲸财经记者表示,张裕的这次商标使用费整改属于“明降暗升”。

有业内人士向蓝鲸产经记者分析称,张裕集团和张裕股份在商标使用方面的协议,从法律层面上讲没有问题,都有相关的文件,现在被投资者质疑的是商标使用费,此前约定的是“大部分”用于宣传,并没有实际的数额,最近披露的整改方案中重新规定的数额引发股东的不满。

该人士还指出,张裕现在除了身了身陷商标费用划分不清的舆论漩涡,还面临海外发展遇难的困境。中国葡萄酒市场在2018年发展开始放缓,但是市场很大,国产葡萄酒被进口葡萄酒冲击,而张裕却还在海外继续布局,而海外市场都已不尽如人意。“内忧外患”的张裕被投资者质疑,壮志雄雄的海外扩张效果也未显现,已过百年的张裕还需要如何渡劫?

整改方案遭投资者质疑

2018年11月20日,蓝鲸产经曾报道《商标归属遭投资者质疑,张裕涉嫌被大股东“吸血”》(http://www.lanjinger.com/news/detail?id=96672),揭露张裕股份与张裕集团之间存在的商标归属问题,引发业内关注。随后不久,山东省证监局对该公司下发《关于对烟台张裕葡萄酿酒股份有限公司采取责令改正措施的决定》、《关于对烟台张裕集团有限公司采取出具警示函措施的决定》以及《关于对周洪江、曲为民采取出具警示函措施的决定》,责令该公司对相关问题进行整改。

迫于舆论及监管层面的压力,张裕股份于4月4日对外披露了关于商标等相关问题的整改报告。报告指出,张裕股份和张裕集团拟对《商标许可使用合同》进行修改,直接将张裕集团所收取商标使用费比例从2%降为0.98%,张裕集团不再将所收到的商标使用费用于宣传本商标(指张裕等商标)和本合同产品。上述修改已经张裕集团董事会、张裕股份董事会审议通过,尚需提交张裕股份股东大会审议后方能生效。

但投资者对此整改方案并不买账,有投资者向蓝鲸产经记者表示,本次商标使用费的整改属于“明降暗升”。

上述投资者表示:“此前商标使用费是收取相关商品销售额的2%,还有部分款项是用于宣传方面,但是本次整改后,收取的0.98%将不再用于宣传。并且,张裕集团2013年至2017年商标使用费51%用于宣传,剩余的49%张裕集团自揣腰包,本次整改的0.98%也就是2%×49%,对于张裕集团来说没有影响。”

还有投资者提出质疑,张裕在2008年~2012年期间的商标使用费65%用于宣传,按照正常情况应该一直保持65%的比例,但是目前张裕集团在整改方案中声称,2013年~2017年张裕集团收取的商标使用费51%用于宣传,宣传款项比例缩减,但是张裕集团自留款项从35%上升至49%。

“2013年-2017年,张裕集团也并未按照约定,用所收取商标使用费的51%进行宣传。”该投资者还表示。数据显示,2013年至今,张裕集团应用于宣传“张裕”等商标和合同产品的商标使用费差额累计2.32亿元。

对此,张裕相关工作人员向蓝鲸产经记者解释称,根据上市之初张裕集团和上市公司签订的《商标许可使用合同》规定,张裕集团每年收取上市公司相关商品销售额2%作为商标使用费,按照“拿出51%投入宣传”的标准,用于宣传推广的费用为上市公司销售额的1.02%,真正算入集团收入的商标使用费,是上市公司销售额的0.98%。因此,商标使用费整改方案不存在明降暗升的情况,相反用于宣传的1.02%交回给上市公司,可以对症解决“投入不到位”的问题,对于上市公司来说,是个利好消息。

“针对此前宣传费用投入不到位的问题,张裕集团也将给予相应的补偿。目前,张裕集团和张裕股份的协商结果是,拟将差额以2019年-2022年度共4个年度的商标使用费予以抵顶,如有不足部分在2023年一次性补齐,如有多余则从出现多余的年份开始收取多余部分的商标使用费。这意味着,张裕集团从上市公司处收取的共计2.3亿元现金将回归上市公司。”该工作人员说。

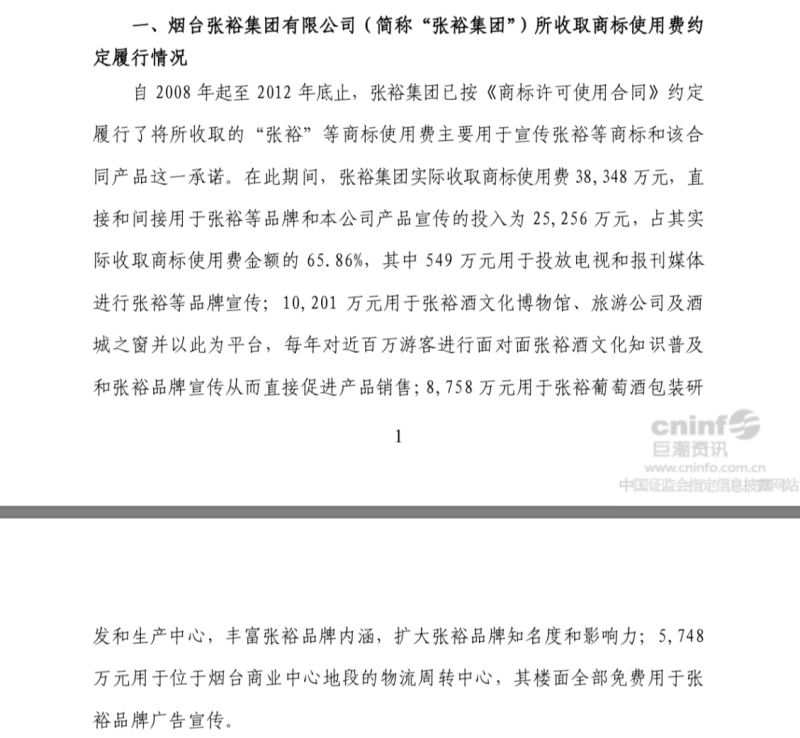

(2018年至2012年末商标使用费使用情况)

(张裕集团2013年至今商标使用费使用情况)

(张裕集团2013年至今商标使用费使用情况)

香颂资本执行董事沈萌向蓝鲸产经记者表示,大股东一直拖延办理商标所有权转让,但毕竟“张裕”商标是归属于大股东的财产,而支付使用费也是当初双方协议约定,投资者应更注重商标变更的进展,以及大股东拖延转让商标原因的真实性。

酒行业专家蔡学飞则指出,张裕股份与张裕集团之间关于商标的使用,在法律层面没有问题,授权方与使用方界定明确清晰,有法可依。其一直受到诟病的主要原因是,张裕集团对于商标使用费的相关宣传使用用途与效果无法使投资者满意,认为没有给张裕的品牌价值提升带来明显的作用,所以产生了相关利益者对其存在内部利益输送等暗箱操作的质疑。

商标权属仍不明朗

事实上,针对商标的问题,山东证监局早在2010年就已经向张裕提出整改要求,但是直至今日仍然没有完全解决。

彼时,山东证监局发现截至2010年6月,上市公司累计向张裕集团支付4.68亿元商标使用费,但是集团公司几乎未发生广告费支出。也就是说,张裕集团收取了大额商标使用费,却对商标的维护未有做出任何贡献,未严格执行合同约定。

山东证监局便提出整改要求,令张裕采取积极措施解决上市公司与张裕集团的商标权属纠纷问题,争取早日将“张裕”等商标注入上市公司,维护上市公司资产的完整性;对于新注册的“爱斐堡”、“黄金冰谷”等商标,应及时办理变更注册手续,将商标注册人由张裕集团变更为上市公司;商标变更手续完成之前,不得向张裕集团支付商标使用费;同时,应严格按照合同约定的方式支付商标使用费,不得提前支付。

蓝鲸产经记者查询资料发现,张裕集团与张裕股份在2010年达成了解决“黄金冰谷”、“爱斐堡”、“爱菲堡”、“爱斐”和“AFIP”商标的一致意见,张裕集团同意将其此前拥有的上述商标无偿转让给张裕股份。2011年,上述商标已正式无偿变更为张裕股份所拥有。在商标变更手续完成之前,张裕股份没有向张裕集团支付商标使用费。此外,2010年底前由张裕集团注册的“爱斐堡”系列防御商标,目前已由张裕集团无偿转让给张裕股份。

但是,对于“张裕”等商标所有权,张裕股份在整改方案中表示短期内尚无法取得,由于价值巨大,若变更“张裕”等商标权属,需要经过科学论证和相关各方协商一致,虽然相关各方经过了多次沟通和协商,但仍未能形成具备可操作性的解决方案。

(张裕股份整改方案)

(张裕股份整改方案)

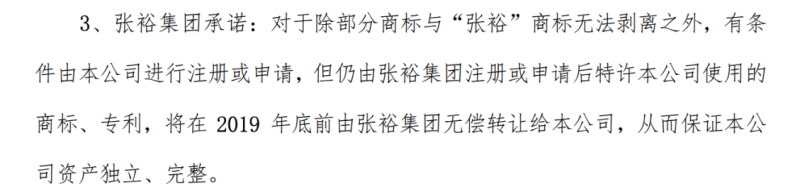

此外,对于“张裕”等商标的划转,蓝鲸产经记者却在张裕集团的承诺事项中发现不同的说法。张裕集团在承诺事项公告中承诺,对于除部分商标与“张裕”商标无法剥离之外,有条件由张裕股份进行注册或申请,但仍由张裕集团注册或申请后特许张裕股份使用的商标、专利,将在2019年底前由张裕集团无偿转让给张裕股份,从而保证张裕股份资产独立、完整。

(张裕集团承诺事项)

(张裕集团承诺事项)

从两个利益关联方的表述来看,张裕股份方面表示短期无法取得“张裕”等商标所有权,努力形成解决方案,但是张裕集团方面则表示,部分商标与“张裕”商标无法剥离。也就是说,商标权属是否变更仍不明朗。

张裕工作人员向蓝鲸产经记者表示,由于历史原因,当初张裕集团改制引入多方股东,“张裕”商标作为企业重要的无形资产,已由引入的集团股东支付了相应对价。商标属于私权,若要将“张裕”主商标从控股股东向上市公司转让,首先要征得张裕集团多方股东的共同许可,其次还涉及到转让的价格如何认定以及如何转让等问题。让“张裕”商标权属更加复杂化的是,与版权、专利等无形资产有固定期限不同,商标却可以无限期地续展,这一特殊属性决定了商标的价值往往会随着时间的推移越来越高,主商标装入上市公司时,恐怕需要耗费上市公司若干年的净利润。

中国食品产业分析师朱丹蓬表示,张裕商标的问题,说明此前在顶层设计过程中出现很多缺失与披露,同时也让商标费陷入公众质疑的漩涡。作为上市公司没有完善、专业的顶层设计,会使未来运营过程出现很多分歧、隐患。这也给中国的上市公司,以及现在的创业公司一个很好的教训。

业绩波浪变动,海外扩张遇难

最近难倒张裕的除了商标纷争,还有其自身业绩,以及海外扩张遇难。

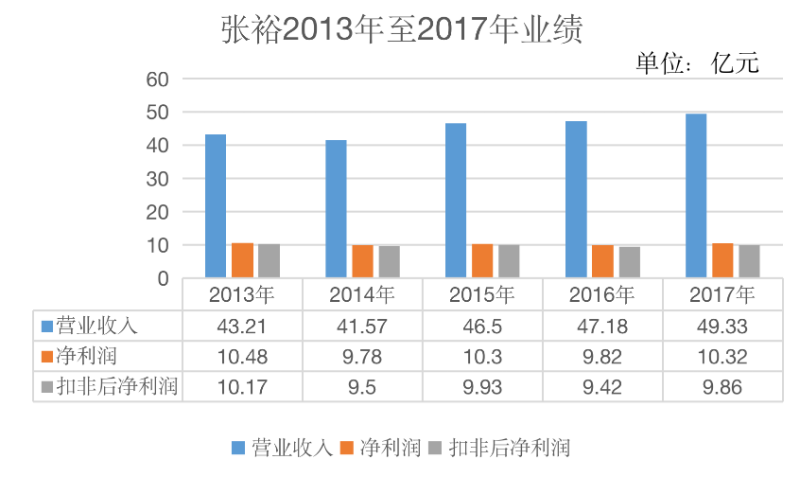

张裕三季报显示,虽然前三季度营业收入为38.61亿元,同比微增1.65%,但是归属于上市公司股东净利润为7.70亿元,同比下滑5.69%,扣非后的净利润更是下滑9.27%。

蓝鲸产经记者查阅资料后发现,自2013年开始至2017年,张裕的业绩便开始呈波浪式变动,尤其是净利润和扣非后净利润。

蔡学飞告诉蓝鲸产经记者,中国国产葡萄酒近两年整个行业,无论是产量还是销量、业绩波动都很大,主要原因是国产葡萄酒面临自身品牌与结构升级、进口葡萄酒冲击,以及酒类消费多元化趋势稀释市场等问题,张裕受到这种周期性影响明显。同时该公司近年来试图通过国际收购酒庄来提升业绩的战略,也给企业经营带来了较大的不确定性。

朱丹蓬则向蓝鲸产经记者表示,有可能是因为张裕在已经预感到业绩无法补救时,便将更多的业绩都压在第二年,第二年业绩相对较好,但是业绩压得相对较多,第三年业绩又开始有所下滑,开始演变成恶性循环。除此之外,张裕的产品处于青黄不接、老产品下滑、新的国外酒庄还没成长起来的状况。

蓝鲸产经记者查阅同为葡萄酒行业的上市公司中葡股份(600084.SH)业绩发现,从2015年开始,该公司净利润便开始逐步下滑,在2018年的业绩预亏公告中,该公司表示,实现归属于上市公司股东的净利润为-1.5亿元到-1.65亿元。

有分析指出,2018年,葡萄酒行业竞争依然激烈,但是2018年葡萄酒消费仅占酒类年消费总量的1.5%,国内葡萄酒消费市场受到国外葡萄酒产品大量涌入,进口产品严重冲击国内市场的压力,特别是中低价位葡萄酒市场竞争异常激烈。

除葡萄酒市场大环境因素影响,有业内人士直言,张裕业绩出现下滑也是受到海外业务的影响。

据了解,近些年,张裕股份格外喜欢海外布局。2013年以来,张裕接连出手,收购法国富郎多公司、法国蜜合花酒庄、西班牙爱欧公司、智利魔狮公司和澳大利亚歌浓酒庄。张裕股份曾对外表示,收购境外企业主要是希望能够实现四个方面的协同效应,除增加销售收入、丰富产品线、产品原料能与公司所需原料实现进口替代外,还希望借此拓展国际市场销售渠道。

在3月20日,张裕股份宣称,为提升在法国葡萄酒业务板块的管理及营运水平,降低单一酒庄运营成本,发挥协同效应,其在法国的全资子公司法尚简式股份公司拟与法国 AdViniSA的子公司SC Garri du Gai在合资成立L&M HOLDINGS公司。张裕股份在公告中列举诸多成立合资公司的好处,但也表示有可能会出现如现金流风险,从预测模型来看,AdViniSA旗下的拉颂酒庄自身经营的现金流不足以偿还其贷款及利息,需依靠内部资金调拨;对于利润波动风险,是建立在张裕股份和AdviniSa公司分别分销拉颂酒庄和蜜合花公司的产销量基础上的,若未来两大经销商未能全部完成承诺的销量,L&M则可能面临利润波动风险。

(2018年上半年张裕境外资产)

(2018年上半年张裕境外资产)

此外,有资料显示,2018年上半年张裕股份公告中公开的4个境外资产中,仅有西班牙爱欧集团公司的收益状况正常,其他均为亏损。

“2018年上半年,张裕海外业务销售收入2.7亿元,同比增加1.36亿元;净利润832万元,同比增加150万元,其中,西班牙爱欧公爵酒庄净利润同比增长17%,智利魔狮酒庄2017年下半年完成并购,澳洲歌浓酒庄2018年初完成并购,这两个酒庄上年同期数据不可比。”张裕工作人员对蓝鲸产经记者强调。

另外,值得一提的是,张裕股份公司报表显示出的海外企业亏损,是因为张裕收购海外企业为“溢价”收购,收购价中的资产评估增值部分,按照中国现行会计准则的规定,在股份公司合并财务报表时,要根据资产的使用年限(3-20年不等)进行“摊销”所致。

“待资产评估部分的摊销期结束之后,该因素对利润的影响就会消除,”张裕公司工作人员解释称,“就单个海外收购企业本身的报表而言,除法国板块以外,都是盈利的。”

“张裕曾经是唯一的国宴国产葡萄酒,现在依然是国产葡萄酒的领军品牌,但是近年来,受到中国酒类消费升级与多元化的大环境影响,张裕产品线老化,渠道势能下降,降低了企业的竞争力,同时新产品培育效果不理想,也进一步恶化了公司的发展趋势,频繁收购酒庄开展国际化效果较慢,拖累了业绩。”蔡学飞对蓝鲸产经记者表示,整体来看,张裕的中高端定位聚焦战略还是符合大的发展趋势,也值得期待。

亦有业内分析指出,张裕近年受到国外葡萄酒的冲击,没有很多好的产品以及运营模式去对抗,但是还算比较稳定,也没有大起大落。如果未来张裕可以很好的解决商标问题,可以回笼中小投资者的信心,同时回笼资本市场的信心,再对产品、战略等方面进行调整,也可以使业绩逐步向好。(蓝鲸产经 杨泽世yangzeshi@lanjinger.com)