作者:京华食报

去年3月在上交所挂牌的母婴零售第一股爱婴室交出了首份年报,尽管营收和净利润出现了双增长,但与此同时,爱婴室的存货也是大幅飙升,股价距离最高点已是几近腰斩。

1、门店销售囿于东南一隅,区域化色彩浓厚

爱婴室2018年年报显示,其去年实现营业收入约为21.35亿元,同比增长18.12%;归属于上市公司股东的净利润约为1.2亿元,同比增长28.23%。

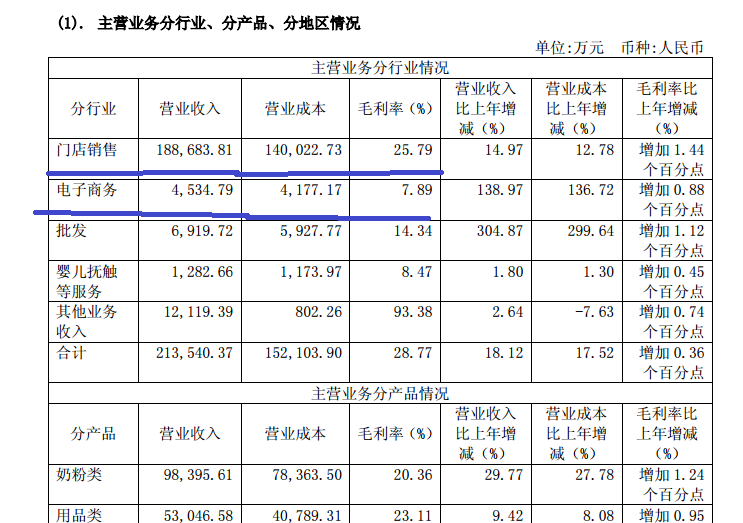

年报显示,截至2018年底,爱婴室在上海、江苏、浙江、福建等经济发达省市开设直营门店,其中2018年新开45家,总数量达到223家,门店销售额为18.86亿元,占其总营收的88.34%。

由此也可以看出,尽管爱婴室主要供应商有一线国际大品牌,包括惠氏、健合、雅培、达能等,但是爱婴室区域化属性还是比较浓厚。

而且,在扩张直营门店的同时,爱婴室也表示面临经营风险。年报称,新开门店需要进行店面装修、广告宣传等前期投入,同时消费者对新开门店的认可需要过程,因此新开门店从开业到实现盈利需要一定市场培育期。虽然公司在开设每家门店前都会进行详细的可行性论证,通过公司的数据库系统对新开门店周围的市场进行初步估算并进行风险评估,以尽最大可能地降低新开门店而产生的市场不确定性风险,但是公司门店的快速扩张势必会因为市场培育期的长短差异、前期资金投入、未来市场的不确定性等因素而面临一定风险。

另外,爱婴室还表示,截至报告期末,除爱婴室物流建设并管理的物流中心外,公司其余仓库、办公场所及直营门店均为通过租赁方式取得,公司经营场所存在依赖租赁的经营风险。租赁合同到期后如不能续租,需要承担迁移、装修、暂停营业等额外成本,并在一定程度上影响公司的盈利能力,给公司的业务经营带来一定的风险。

2、存货大幅飙涨,线上销售极不给力

要知道,开实体门店就必然要面对压货的问题。

年报显示,2018年爱婴室压货大幅飙涨,达到4.6225亿元,比年初的3.69071亿元大幅上涨25%。而同期公司总资产为13.88亿元,也就是说爱婴室存货就占公司资产比例高达33%。

在线上线下融合的新零售热捧的当下,同时发展线上销售渠道或可以缓解实体门店的库存压力。然而,爱婴室虽号称采用线上与线下相融合的全渠道模式,但是其线上业务却是非常不给力。

年报显示,其2018年电子商务营收4534.79万元,虽然比上年的1897.60万元有明显提升,但是占其总营收比例仅为2.12%。

此前,爱婴室招股书显示,2015年-2017年,其线上销售收入分别为1614.18万元、443.61万元、1897.60万元,各占当年营收比例均在2%以内。线上销售额可谓捉襟见肘。

3、股价腰斩,四股东离婚变成六股东

值得注意的是,公司上市不到一年,第四大股东郑大立就因离异而成为第六大股东。

去年12月,爱婴室就曾公告,公司第四大股东郑大立因婚姻关系解除对所持公司7.55%的股份进行财产分割,股份变动数量为390万股,占公司总股本的3.9%。目前,郑大立与前妻杨清芬已办理了相关股权过户登记手续。

母婴零售第一股爱婴室隐忧:压货暴涨25%,股价比最高点几近腰斩!因为离异,四股东变六股东!

权益变动后,郑大立持有公司股份365.26万股,占总股本的3.65%,变成爱婴室第六大股东。而杨清芬持有390万股,成为爱婴室第四大股东,不过其承诺就其此次取得的公司股份,继续履行郑大立作出的股份锁定承诺。

但同时京华食报也注意到,郑大立将其持168万股的限售股质押给海通证券,质押期限自2018年5月28日起至2019年5月28日止。

另外,爱婴室董事长兼总裁施琼、副总裁锐强、投资总监董勤存还分别质押136.87万股、182.49万股、91.25万股股份。

据了解,爱婴室于去年3月份登陆A股,其发行价为19.95元,一个月后其股价一路飙涨至81.79元的高点,爱婴室的公司市值也随即探至逾80亿元。然而,截至4月16日,爱婴室股价已跌至43.5元,比最高点时几乎是被腰斩,市值缩水近40亿元。