迹象表明,随着科创板紧锣密鼓地向前推进,港股上市公司对科创板表现出来的热情亦不断高涨。

继4月16日中国通号(03969.HK)科创板申请获上交所受理——正式拉开港股公司回归科创板序幕后,来自上海的医药制造企业上海昊海生物科技股份有限公司(以下称“昊海生科”,股票代码:06826.HK)拿到科创板的门票。4月18日晚间,在上交所披露的科创板第17批获受理名单中,昊海生科入列。

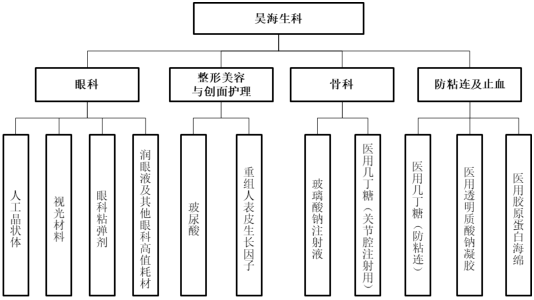

蓝鲸产经记者了解到,昊海生科成立于2007年1月,后于2015年4月在港交所挂牌上市,依据产品治疗领域及主要临床应用,昊海生科主要产品可分为眼科、整形美容与创面护理、骨科、防粘连及止血四大板块。

昊海生科产品主要应用领域

目前,昊海生科已自主搭建起人工晶状体及视光材料、医用几丁糖、医用透明质酸钠/玻璃酸钠和重组人表皮生长因子四大生物医用材料研发平台。需要提及的是,该公司生产的眼科粘弹剂产品、关节腔粘弹补充剂产品(含玻璃酸钠注射液及医用几丁糖)以及手术防粘连剂产品在国内均处于市场领先水平。

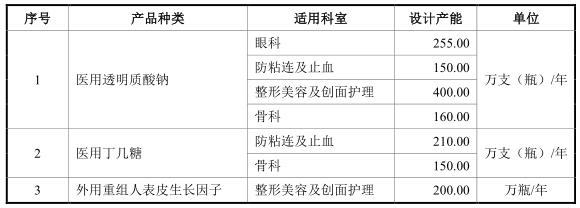

招股书披露,昊海生科本次拟发行不超过1780万股,拟募资14.84亿元,所募资金将主要用于昊海生科国际医药研发及产业化项目。该项目拟分两期进行建设,其中第一期投入12.84亿元,主要是进一步加强目前医用透明质酸钠、医用几丁糖系列及外用重组人表皮生长因子等产品的产能和新产品的研发。

昊海生科国际医药研发及产业化项目具体产品及产能规划

据悉,昊海生科本次发行上市申请适用的是上交所科创板股票上市规则中的第一套标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

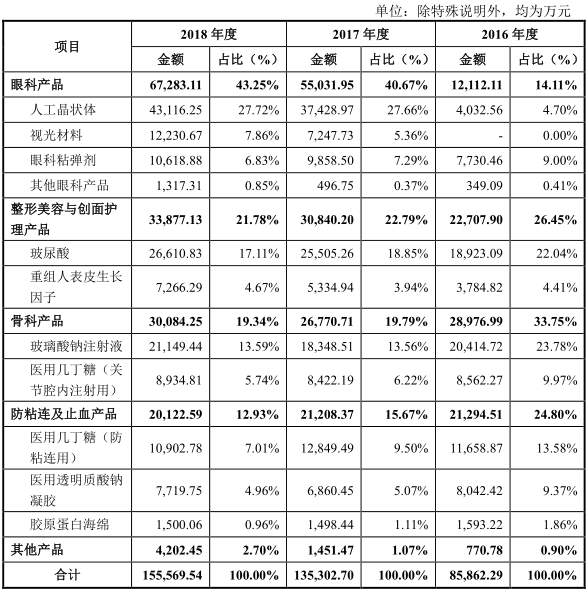

数据显示,昊海生科2016年至2018年分别实现营收8.61亿元、13.54亿元以及15.58亿元,年复合增长率达34.5%;实现归属于母公司所有者的净利润为3.05亿元、3.72亿元与4.15亿元,归母净利率分别为35.4%、27.5%和26.6%。

主营业务方面,昊海生科的收入主要来源于眼科、整形美容与创面护理、骨科、防粘连及止血四大业务板块产品的生产与销售。2016年至2018年,昊海生科主营业务分别实现营收8.59亿元、13.53亿元及15.56亿元,主营业务收入占总营收的比例均在99.50%以上;对应毛利率为83.50%、78.75%和78.51%。

昊海生科主营业务收入构成

值得注意的是,2017年,昊海生科主营业务收入的增长率为57.58%,对此,昊海生科表示主要由于2016年第四季度至2017年6月间,其在全球范围内进行了人工晶状体产业链上的一系列收购合并,使得眼科产品收入大幅上升。而2018年,其主营业务收入增长率仅为14.98%。为此,蓝鲸产经记者致电昊海生科董事会办公室,该负责人表示,“稍后将与相关负责人进行沟通后进行反馈”。但截至发稿前,并未收到回复。

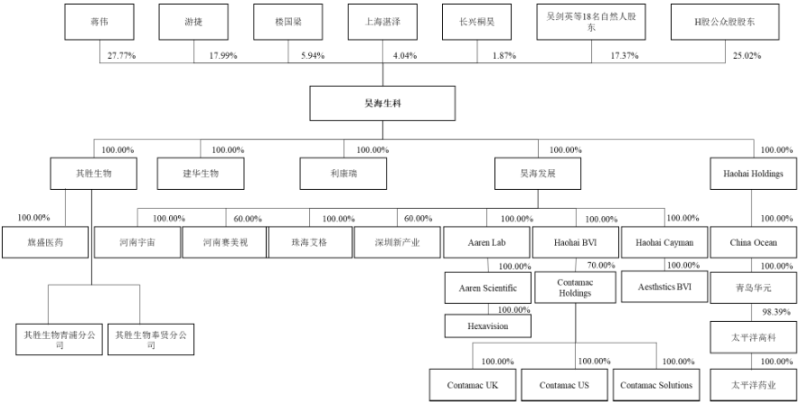

目前,昊海生科的控股股东与实际控制人为蒋伟和游捷夫妇。具体来看,蒋伟和游捷分别直接持有昊海生科27.77%、17.99%的股权,蒋伟通过上海湛泽间接持有昊海生科4.04%的股权,合计持有昊海生科49.81%的股权。

昊海生科股权结构图

面对未来,昊海生科在招股书中表示,将通过持续的投入,扩大昊海生科在医用透明质酸钠和医用几丁糖行业,以及外用重组人表皮生长因子行业的领先优势,开发动物源性系列新型止血药物。同时,还将开发国产全系列人工晶状体产品推动高端产品的进口替代,并将向青光眼、眼底病、干眼症等更多眼科治疗领域扩展

截至4月18日晚间,上交所已受理17批科创板企业名单,共计84家,其中已问询企业达58家。蓝鲸产经记者综合已获受理企业名单发现,在医疗健康领域,目前共有科前生物、微芯生物、特宝生物、申联生物、苑东生物、热景生物、博瑞生物、华熙生物、普门科技与昊海生科10家生物医药企业上榜。此外,还有安翰科技、贝斯达、赛诺医疗、海尔生物医疗、微创医学、心脉医疗以及佰仁医疗7家专业设备制造企业,以及美迪西、诺康达与泰坦科技3家研究和试验发展企业。(蓝鲸产经 吴锐wurui@lanjinger.com)