“目前,教育行业逐渐回归理性,开始进入精细化管理和合理利润时代。同时,在线教育、素质教育、职业教育等细分领域的巨大市场,让教育行业迎来爆发期。”精锐教育创始人张熙在近日的一场论坛中表示。

一直以来,外界都认为教育行业不仅现金流持续稳定,而且利润极高。甚至如以纯利率这个单项数据进行比较发现,不少教育企业比茅台都高。但事实上,正如张熙所言,教育行业的利润已经进入合理时代,并不存在暴利这一说。

从资本市场来看,A股教育企业年报尚未全部披露完毕,所以我们这次选取了刚披露完年报的17家港股教育板块企业来分析行业利润情况,以及用ROE来真实客观认识这个行业盈利情况。

总营收127.3亿元,总利润39.75亿元

从港股教育上市时间可以发现教育热的周期现象。最早上市的是枫叶教育,于2014年11月成功IPO;第二家为成实外教育,2016年1月成功上市。

随后迎来两波上市热,一个是2017年,上市5家,顺序为睿见教育、宇华教育、民生教育、新高教、中教控股;另一个就是2018年,上市7家,顺序为新华教育、21世纪教育、天立教育、博骏教育、希望教育、春来教育、卓越教育。2019年上市的有3家,分别为银杏教育、科培教育、新东方在线。

在17家港股教育公司中,市值最高的是中教控股,达259亿港元;其次为枫叶教育和宇华教育,市值分别为132、115亿港元。值得注意的是,第二名和第三名市值之和也没有第一名高。市值过百亿的还有一家成实外教育,103亿港元市值。也就是说,市值过百亿的港股教育仅4家。

具体来看,50-100亿港元区间的占绝大多数。其中,刚上市的新东方在线离百亿市值仅一步之遥。在10亿港元市值以下的有3家,分别是银杏教育、博骏教育、21世纪教育。

和A股、美股对比发现,中公教育市值为791.89亿元,好未来市值为1411.44亿元,新东方市值为964.47亿元。如果和港股龙头中教控股对比换算下来,中公教育是其3.6倍、好未来是其6.4倍、新东方是其4.4倍。

在估值方面,港股教育平均估值为37倍。估值位居前三的是新东方在线、中教控股、博骏教育,分别为117倍,62倍,56倍。20倍估值以下的还有7家,其中最低的是21世纪教育和春来教育,仅为12倍左右。

今年年初以来,港股教育板块平均涨幅超过24%,走势远远跑赢了恒生指数的15.72%。天立教育的涨幅更是高达80.14%,希望教育和银杏教育的涨幅也超过50%。但是,博骏教育的跌幅却超过34%,其次跌幅最大的是成实外教育。

注:新东方在线年报还未披露,只披露了半年数据

从业绩整体来看,17家企业总营收127.3亿元,总利润39.75亿元。要知道,17家企业的营收总和也不及新东方一家营收,总净利润基本和新东方和好未来两家持平。所以可以发现,头部企业的盈利能力如此之强如此之集中。

平均ROE为13%,最低的不到3%

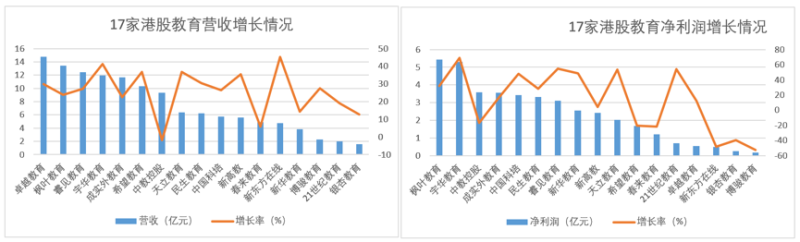

营收指标中,排名前三的是卓越教育、枫叶教育、睿见教育,分别有14.74亿元,13.41亿元,12.47亿元营收。营收能过10亿元这条线的仅6家。最低的为银杏教育(旗下仅一所独立学校——成都信息工程大学银杏酒店管理学院),1.57亿元营收。在增长率方面,超过40%的有2家,新东方在线增长率为45.4%,宇华教育增长率为41.23%。虽然中教控股增长率是唯一为负数的企业,但这是因为其更改了年报统计时间,此次年报只统计了几个月数据。

净利润方面,超过5亿元的有2家。枫叶教育净利润最高,为5.43亿元;其次为宇华教育,净利润5.31亿元,比第一名少3000万元。净利润在1亿元以下的有5家,最低的为0.17亿元的博骏教育和0.25亿元的银杏教育。净利润增长率超过50%的有4家,最高的为宇华教育,增长率高达69.16%。不同于营收,净利润增长率为负数的有6家。增长率下滑最快的是博骏教育,下滑幅度为52.42%。

综上所述,从业绩增长情况来看,宇华教育是唯一一家营收净利润增长都能排进行业前三的企业。还有一个亮点在于,营收排名第一的卓越教育,净利润只能排到倒数第四名。尽管其号称是华南最大的K12培训机构,也是中国排名前五的K12培训机构。

从卓越教育最近四年业绩来看,纯利润一直徘徊在5%左右。每年营收比较高,但净利润几乎无增长。属于典型的增收不增利。

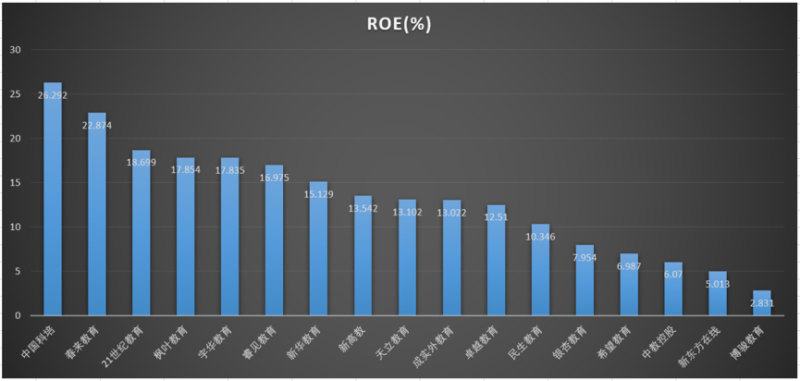

衡量一家企业的盈利能力究竟如何,我们常用的指标是ROE(净资产收益率),而并非选用纯利率这一单一指标。

从ROE来看,港股教育平均值为13%,远不是外界所传说的暴利行业。最高的是中国科培,达26%;其次为春来教育和21世纪教育,分别为22%、18%。大家最熟知的茅台,ROE为34%。表现垫底的是博骏教育,仅仅不到3%。

“上市公司财务规范,也基本是龙头企业,所以透过上市公司看行业是可靠的。这也再次证明教育并不是一个暴利行业,很多人之所以存在这个误区是因为看到了不规范的培训机构情况。以幼儿园来说,并购之前财务数据很漂亮,感觉很赚钱。但并购尽调的时候就会发现,收购过去很有可能就是亏损的。原因可能就出在给员工的五险一金缴纳和税务方面,也就是财务不规范造成的假象。作为公众上市公司,就不会存在这个问题了。”分析师对蓝鲸教育说道。