9月6日,第6期蓝鲸财经记者训练营在北京中关村互联网教育创新中心举行,由好未来媒体大学携手蓝鲸教育联合主办,来自主流媒体的50多名新闻记者现场聆听了本期《解密上市公司投资并购逻辑》培训内容。

当主营业务达到一定规模后,投资布局便成为企业扩张的重要战略之一。若投资布局得当,不仅可以带来不少收益,还能与企业主营业务起到协同作用,否则,便会影响到企业的收益与价值,而这一点,对财务数据公开的上市公司尤为重要。

本次特别邀请到了好未来集团战略投资部总经理吴颖、互联网教育专家、原立思辰互联网教育CEO黄威、普华永道中国审计部合伙人周喆等业内大咖加盟,就上市公司的投资并购逻辑、投资布局策略等内容进行精彩分享。

以下是蓝鲸教育整理的普华永道中国审计部合伙人周喆的演讲内容:

新政策下,教育企业回归A股是大势所趋吗?

我们认为,新形势下教育企业回归A股是大势所趋。在历经美股和香港上市后,中概股回归、A股并购重组甚至教育企业直接通过IPO登陆A股,将是未来的发展趋势。

选择在美国上市是从新东方开始的。自教育市场开放后,新东方作为一个盈利实体到美国的资本市场闯荡。之后十年,也有不少教育公司选择在美上市。

美国资本市场相比国内而言有几点优势:一是政策透明,整套上市流程完全公开;二是盈利指标并非上市条件,许多科技初创型企业很有可能在想要上市之时尚未实现盈利,但如果预计成长性好仍可选择在美上市。三是美国市场允许VIE架构(A股要求股权结构清晰,不能接受VIE安排),四是能接受企业“同股不同权”的股权结构,而目前的A股和港股同股必须同权。例如阿里巴巴当初其实想要在港股上市,但其所构想的“合伙人制”模式无法被香港联交所接受,最终放弃香港市场登陆纽交所。

在了解美国股市的一些特性后,我们来看一下香港市场上的内地教育行业。

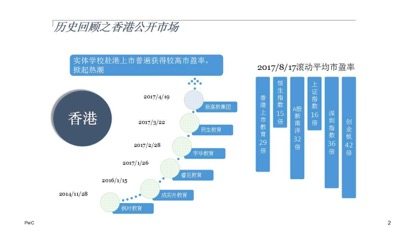

如图所示,内地有校舍实体、重资产、稳定现金流的学历制教育企业自2014年末起都偏好到香港上市。

这六个运营实体学校的企业,几乎所有的企业旗下都不止一所学校。且发展到现在,每个集团的学生人数都在2-3万人或5-6万人的规模。一年的营收至少是3个亿,甚至可达9-10个亿的规模。

另外,整个内地教育行业的在香港市场的市盈率倍数,相对港股整体市盈率而言更高,也体现了香港市场投资者对内地教育企业盈利性和成长性的看好。

最后,我们谈谈A股。新《民促法》落地后,教育企业首先要讲清自身业务到底是营利性的还是非营利性的。为什么要定位清晰?因为教育本身承担一些公益的职责。大多数培训机构和学校在设立之初,都被认定是非企业组织,享受土地、税收等政策优惠。因此这些学校的收入,只能通过学习费或服务费的方式,利用VIE合约安排把相关利润输送给海外的上市公司。

而新《民促法》使得教育企业(除义务教育外)有机会确定为营利性公司。一旦定位并重新登记为营利性公司,那么从企业性质角度来说,它就成为了一个实实在在的法人企业;扫除了教育企业证券化的最大障碍-“非营利性属性”。但非义务教育阶段的学校改成营利性学校仍牵涉较多法律、税务以及土地权属等复杂的问题,仍需要一定时间去解决。

另一方面,义务阶段的教育企业,由于新《民促法》不允许其营利性性质,未来只能通过VIE安排去海外上市。

“禁区”还在,路在何方?

细分市场在新《民促法》落地后如何进行证券化,就是“八仙过海,各显神通”。在新《民促法》出台后,基于我们的判断,细分市场中不同教育公司登陆A股,会受到不同影响——具体影响如下图所示。

在我们看来,最可能直接实现A股上市的是培训机构。主要是非学历培训、职业教育或补课类培训机构,我们认为它们可能是最符合新《民促法》所规定的一些法人责任的机构。当其把自身业务规范后,它们是最符合上市要求、能最快通过上市途径实现资本运作的企业。

而对于学前教育,二胎红利使得我们看到,有很多大型上市公司在走控股幼教企业的路。尤其是一些房地产公司,在高端地产项目中提出“地产+教育”的概念,并借此大举收购。

至于义务教育这一细分领域,目前国家在法律上,尚不接受义务教育的营利性性质。对于民办1-9年级的教育企业,可考虑以VIE的形式到海外市场谋求上市;或者将自身高中教育业务(如果有)切割出来,尝试完成民办高中教育业务A股上市。

除了直接IPO实现证券化,还有一条重要的途径就是资产重组登陆A股市场。

资产重组分为两类,一类为不构成重大资产重组,其中采用现金收购手段的交易未来估计将非常活跃。一类为重大资产重组。重大资产重组也分为两类:采用现金收购会受到交易所审核;而涉及到非公开发行股份收购者,需接受交易所+证监会的双重审核。针对教育企业的监管更加严格,过会难度较大。

IPO前的二三事

教育企业在准备上市阶段,需对自身内部存在的种种问题进行梳理,做彻底的整改。这就是“工欲善其事,必先利其器”。这些问题分为两类:一是教育公司普遍具有的共性问题;二是细分行业存在的特性问题。

共性问题分为三种:一是“两套账”的问题,二是个人现金账户的问题,三是账务处理落后的问题。

对于“两套账”问题,比较致命的一点就是A股IPO申报时,需要教育公司将IPO申报用财务报表的数字与报税用财务报表数字的差异进行调节与分析。有一些无法解释的问题(比如为避税而没有在报税财务报表中体现的收入等),就会成为硬伤。

对于个人现金账户的使用导致公司财务不清的问题,也十分常见。例如之前我们在给一所学校做审计时,我们发现所有学费都进入到校长的个人账户里面,学校收入与校长个人收入的分界十分模糊。

为什么公司收入与个人收入必须厘清?因为账户上有现金流不意味着有收入。只有可验证的收入才能真实反映教育公司业务在市场中的占有率,或者该公司能否通过优质服务来吸引客户。

对于账务处理落后的问题,主要分为两点。一是政府补助的账务处理不恰当、相关资金入表后分类不清;二是教育公司重现金流和出纳,而轻财务核算。普遍缺少先进的财务系统支持,多采用手工做账的粗糙手法,导致问题频发。

而对于细分行业而言,我们重点分析职业教育培训、学前教育/高等教育、义务教育以及网络教育四个细分领域。

职业教育培训,在上市前首先需明确自身办学资质是否齐全;其次对于营收,财务系统与业务系统对接不合理,使得收到现金的时点不一定满足收入确认条件、财务上的收益确认不够准确;最后,拟上市的培训机构在上市前36个月如果因为虚假、夸大或欺骗内容进行违规的广告宣传触发行政处罚,情节严重的,将会严重影响其上市。

学前教育和高等教育,在上市前的审核重点,就是财务上要列清多要素收费安排;以及明确各要素在不同的时间段,对收入确认时点造成的影响。另一方面,学前教育和高等教育在转作营利性机构之时,是否要做税务澄清或补缴税款,需要与当地税务局提前沟通。

至于义务教育——很多学校土地出租方并不具备把土地出租给学校的权利。而且教育机构所在地就算可转为教育用地属性,可能还需再做招标化流程。导致招标后的土地成本远高于之前的成本。另外,义务阶段仅能选择海外上市,需要做好搭建VIE结构的准备;并要注意员工社会保险、住房公积金、个人所得税未全额缴足的风险。

在线教育相对而言较为简单。首先必须拿到ICP备案,取得《网络文化经营许可证》;其次,成本费用的核算:第一是预录制的网络课程收入成本的确认,第二是如何正确区分在线平台研发成本的资本化与费用化问题。