又到房企年报季,截至目前,已有30多家上市房企发布了2017年业绩报。从各房企公布数据来看,2017年超过八成企业利润率明显上涨。强者恒强效应还在发酵,市场分化形势更加严峻。

2017年房企业绩一览表(截止到2018年3月28日)

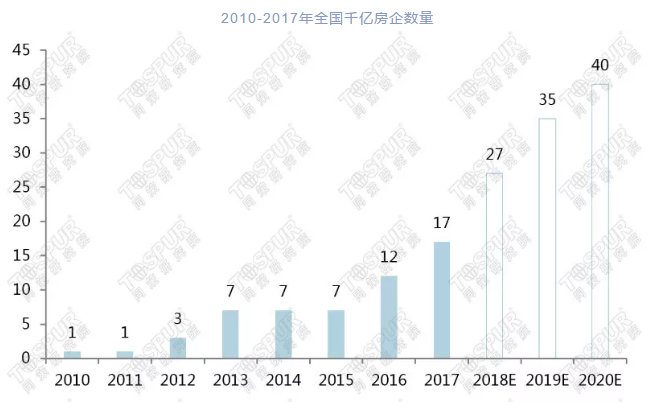

千亿俱乐部增员至17家

同策研究院发布数据显示,自2010年万科成为首家全年累计销售破千亿的房企之后,2014年上半年开始有房企在半年度销售金额超过千亿,2017年上半年千亿房企有7家,全年销售业绩中,碧桂园、万科、中国恒大在2017年销售额突破5000亿元;全年破千亿的房企则达到17家。同策预计,2020年内千亿房企数量将达到40家左右。未来2年内,房地产行业将出现3家左右万亿房企,TOP30房企市占率达到56%,未来市场集中度甚至有可能会更多。

龙头房企中,碧桂园截止12月末实现5500亿元的销售,完成上调后5000亿元目标的110%。恒大以5132亿元的业绩完成全年4500亿元销售目标的114%。融创则得益于业绩的高增长,完成3000亿元目标的120.7%,业绩完成率在所有房企中排在前列。同时,龙湖、远洋和中海也分别完成了全年1500亿元、700亿元和2310亿港元的业绩目标。

东莞证券分析,从基本面看,2018年以来龙头房企整体销售情况良好,可售资源充裕。同时,2017年龙头房企销售增幅很大,留存可结算资源丰富。而2018年结算的大部分为2016年至2017年销售的商品房,享受价格上升带来的利润率提升,2018年全年业绩保障度较高。估值方面,对应2018年业绩,大部分龙头个股估值仍在10倍以内。

龙头房企强者恒强

从已披露业绩的上市房企看,销售收入提升是业绩增长的直接原因。但从市场占有率和集中度来看,龙头房企在拿地、品牌、资金成本等方面的突出优势,是其提升业绩的最大动因,强者恒强效应还在持续发酵。

国信证券统计数据显示,2017年,前五大房企和前十大房企市场集中度分别为16.87%和24.35%,较2016年年末分别提升了4.05和5.5个百分点。2018年前两月,前五大房企和前十大房企市场集中度分别为39.48%和53.73%,较2017年年末分别提升了22.59和29.38个百分点。大型房企的市场占有率提升显著,集中度提升明显。

华融证券研报显示,相比拿地难的小型房企,龙头房企凭借较强的经济实力和项目经验,优势愈发明显。业绩增长快、估值低的龙头房企值得关注。

根据中泰证券的研究报告,房地产行业集中度提升已成趋势,龙头房企业绩增长确定性高。

易居中国执行总裁丁祖昱表示,房地产行业分化格局愈发明显,近年来集中度持续上升,规模效应之下,行业资源明显向龙头房企集中。

中小房企负增长态势严峻

伴随2017年房地产调控政策收紧,中小房企负增长态势严峻。业内人士指出,规模偏小、能力不足的房企将逐渐退出市场,“2018年房地产市场进入调整期,行业销售额增速将有所降低并步入降温阶段。”

公开数据显示,2017年全国商品房销售额为133701万亿元,较2016年增长16074亿元。 但在市场集中度越来越高的情况下,不少中小房企在2017年的业绩却呈现负增长态势。

截止目前发布年报的房企中,天房发展2017年销售额为65.15亿元,同步增长-43.25%;众安房产2017年销售额为42.42亿元,同比增长-15.6%;嘉华国际2017年销售额为126亿港币,同比增长-3.08%。

对于2018年市场预判 三巨头房企表现谨慎

3月份密集的房企年报披露过半,在2017年一片大好的业绩总结之下,龙头房企谨慎的市场预判引发业内探讨。

3月27日,万科董事会主席郁亮表示,“中国住房全面短缺、房价单边快速上涨的时代已经结束了。”

3月26日,恒大集团董事局主席许家印为2018年恒大定下5500亿保守数字。而且他表示,未来恒大不会只追求规模,而是更看中增长的质量。

3月20日,碧桂园业绩会上,出乎意料地没有提出2018年的销售目标。

中国指数研究院企业研究总监蒋云峰接受蓝鲸房产采访表示,在近期中国房地产TOP10研究组发布的《2018中国房地产百强企业研究报告》中可以发现,排名top11-top30区间的企业增长速度是最快的,达到71%,其次才是前10的房企,业绩增长率47%。排名在TOP30之后的房企尽管增长速度也比较快,但与前面的企业相比,仍有逊色。

蒋云峰分析,首先对于龙头企业来说,即使不强调增长速度,其稳健的增长率就已经非常可观,龙头企业已经具有营销能力、拿地以及融资等方面的优势,对能否成为第一或第二反而不是那么急切,所以稳健发展对前十企业来说是比较好的选择;而排名top11-top30区间的企业无论在拿地还是融资等获取资源层面上虽然也有相对较大的优势,但目前内外部竞争都比较激烈,它们无疑更希望在卡位战取得决定性的胜利,所以这部分房企的竞争是最激烈的;至于30名以后的企业,限于目前的大环境,以及企业对风险的考量,是其整体增速没有迅速提升的重要原因。

政策持续收紧 2018年市场开局异常活跃

令人意外的是,2018年市场开局异常活跃,与龙头房企谨慎的态度形成鲜明对比。

据国家统计局的最新数据,1月至2月全国商品房销售额为1.25万亿元,同比增长15.3%,增速提高1.6个百分点。商品房销售面积14633万平方米,同比增长4.1%。其中,住宅销售面积增长2.3%;办公楼销售面积增长12.0%;商业营业用房销售面积增长14.6%。

数据显示,在政策调控还未明显放松的情况下,主流房企的销售额依然保持显著增长。其中,碧桂园、万科、中国恒大1月销售额均达600亿元以上,同比增速分别达42%、41%、73%。业内预测,假设销售速度保持稳定,龙头房企年化销售额可达7000亿元以上,同比增速将超四成。