5月19日凌晨,朴新教育悄然于纽交所提交招股书。当日白天,整个教育圈因朴新登陆北美一事掀起轩然大波。

蓝鲸教育之前曾推送过《朴新教育:下一个安博,还是新东方》和《朴新教育“浮出水面”后,将杀向何方》两篇文章,结合各方信息,对朴新教育未来发展进行客观解读。如今该公司招股书披露,这家神秘的公司,到底有多少内容值得教育工作者们关注?

财务数据抢眼,朴新打响“头炮”

5月19日,朴新向纽交所提交招股书,股票代码设定为“NEW”。继尚德和精锐后,成为今年第三家即将登陆美股的教育公司。

朴新教育成立于2014年,创始人是被称作新东方“后三驾马车”之一的前高级副总裁沙云龙。招股书显示,朴新目前主营业务为K12辅导和留学业务。另外,招股书还披露了一系列较有分量的财务数据:

2016年实现营收4.39亿元,2017年则为12.83亿元,同比增长约192.26%;2017年第一季度实现营收1.98亿元,2018年同期则实现4.96亿元,同比增长约150.51%。

2016年实现净亏损1.28亿元,2017年则为3.97亿元,亏损同比增加210.16%;2017年第一季度实现净亏损0.31亿元,2018年同期则实现3.55亿元,亏损同比增加1045.16%。

国金证券5月22日发布的研报指出,“朴新教育处于亏损状态,其中股权支付费用占比较大”。加回以股权支付费用为主的一系列费用后,2016、2017、2017Q1和2018Q1该公司调整后净亏损为-0.76、-2.71、-0.22和-0.45亿元。

无论是营收还是净亏损,增减比率皆在大幅波动,这与朴新利用投资并购的模式迅猛扩张存在密切联系。

目前已有多家媒体对朴新披露招股书一事进行报道,其他财务性数据的披露在此不多赘述。蓝鲸教育结合朴新招股书信息,选择从以下三个角度出发,部分还原朴新上市后,自身具有的优势与潜在风险。

朴新股权架构,亟需上市考验

据九鼎投资提供的内部研报显示,该机构将朴新模式定位为“融资-收购-再融资-再收购”,最终把盘子做大。在美股上市,“很有可能是朴新成立之初就立下的目标”。

另据被朴新收购的学校校长对蓝鲸教育表示,在朴新的管理体系中,“沙云龙用朴新教育未来在二级市场上创造的价值,激发手下这些原新东方执行干部的工作激情,有效提升团队的执行效率与凝聚力”。

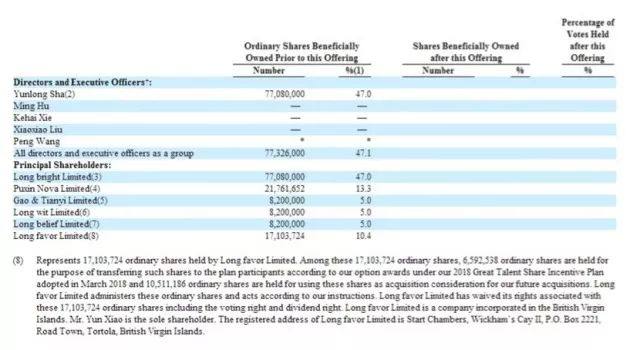

无论是对新东方投奔而来的员工,还是收购得来的标的,朴新管理层最具诱惑力的条件应是“上市后实现财务自由”。蓝鲸教育查询朴新招股书发现,该公司制订了相应的股权激励计划,如下图所示。

从招股书中披露的朴新股权架构,我们发现存在以下两个值得了解之处:

第一,沙云龙作为第一大股东,目前持股为47%;剩下王鹏、刘肖肖等四位高管均未披露具体持股数量。但我们可抓取的信息,在于刘肖肖目前为挚信资本副总裁;挚信资本是朴新的A轮融资方——挚信资本与朴新的关系较密切。而在朴新教育成立伊始,即成为沙云龙合伙人之一的原北京新东方副校长张洪伟,并未以个人身份出现在表中。

第二,股权披露表中的Long favor Limited,实质上应是朴新设立的员工持股平台之一。因在注释中,出现了“2018 Great Talent Share Incentive Plan”的字样。假设这10.4%的股权由除五位高管外,其他大部分涉及到股权分配的核心人员共同持有,这种分配方案能否令标的学校的校长们满意,还需密切观察。

留学业务成下一重点,或与新东方“狭路相逢”

朴新招股书显示,其2015、2016、2017年三年分别收购了13、19、16家K12或留学服务机构;三年内朴新共计成功收购48所学校,员工数量增至8431人。

朴新的高速成长,离不开其迅速而精准的收购计划。招股书中,也对朴新的漏斗式收购流程、100天执行计划及21个收购后考评标准等有详细介绍。

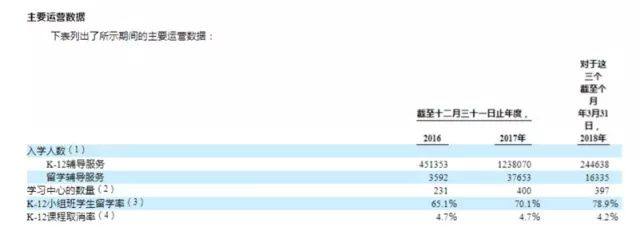

这种高速成长使朴新的学员人次,从2016年的45.49万飙升至2017年的127.57万,涨幅近200%。另外,K12课后辅导学生人次大大超过出国留学业务——2016年至2018年Q1,K12课后辅导学生占比为99.21%、97.05%和93.74%。

与此同时,K12课后辅导业务的营收占比却不断下降,留学业务营收增速较快。数据体现为K12课后辅导营收占比在2016、2017、2018Q1分别为84.4%、68.9%和55.8%;同期留学业务营收占比为15.6%、31.1%和44.2%。

结合学生数量看,占比不足7%的学生已为朴新2018年Q1的总营收贡献了近一半。朴新留学业务的盈利能力明显高于K12辅导业务。

在高速扩张的过程中,朴新的决策者保持审慎思考。选择关停部分学习中心、优化整合旗下标的。

某上市公司教育板块投资并购总监谢万彬指出,朴新今年没有收购学校在情理之中,“朴新IPO前的冲刺已基本完成,这个时间节点上没必要再收学校了”。在他看来,朴新目前“体量”已够大,未来发展主要还是看“增量”。

“收购达到一定体量、完成IPO后,朴新已掌握了足够的学生流量入口,发展增量业务才是未来重点”,他表示。朴新上市前,旗下已有K12、留学、素质教育等业务。以上市为节点,之后朴新需要完成的,是“现有业务的优化重组”。在招股书中,我们也看到朴新在已有业务基础上的创新尝试。例如推出一系列在线教育服务、升级管理系统加强精益管理、投资AI和智能学习工具等。

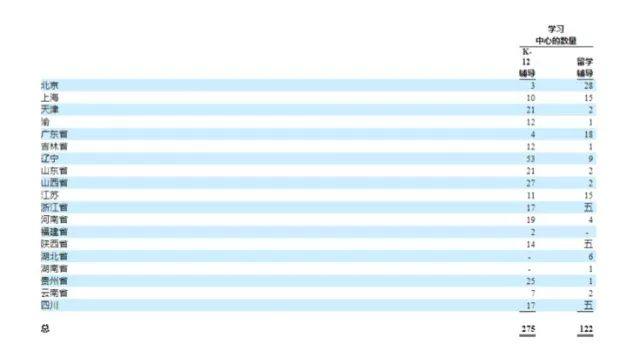

目前,朴新营收增长的亮点——留学业务,主要围绕经济发达省市展开。如下图所示,留学辅导学习中心数量较多,且多于K12辅导学习中心数量的省市,只有北京、上海、广东省、江苏省。尤其在北京,达到了28个。

由K12课外辅导为尖刀业务、到K12课外辅导+留学辅导双翼齐飞,朴新发展模式与新东方的相似度不断加强。但北京作为新东方大本营,在此地的出国留学业务历史悠久、客群认可度高。朴新是否有能力“虎口夺食”,还需时间检验。

教培机构整改,朴新要做的还有很多

在招股书中,朴新披露了一系列未来经营或需面对的风险,其中有两项引起我们的注意。

一是房屋租赁凭证,招股书中披露的内容大意如下:

“截至本招股书披露日期,在我们的653份租赁合同中,我们无法收到其中103个出租方,出租办学场地给我们的有效租赁凭证。”

二是消防安全审验,招股书中披露的内容大意如下:

“截至本招股书披露日期,我们共租赁了560个办学场地,给我们的培训机构及分支机构用以办学,其中有389处已获消防安全相关许可证明。

我们已与当地负责消防的部门沟通,安排了另外59处办学场地的检查,并已取得通过消防安全检查的书面证明。对这59处而言,因我们未能遵守消防安全许可或要求、受当地消防部门施加重大行政处罚的风险较低。

另外,施工单位已获另外68个办学点所在建筑物相关的消防安全许可证。且我们正在就办学点内部装修做进一步的消防安全申请,这可能对我们2017年14.1%的收入造成影响。

我们既未通过消防安全检查、取得许可,又未提交必要的消防安全核查申请的44处办学/办公点,可能对我们2017年10.6%的收入造成影响。”

2018年伊始,国家整治教培行业乱象的重拳持续落下。全国各地对当地教培机构办学资质、消防资质的审核相当严格。包括新东方、好未来在内,部分教培机构线下门点被要求关门整改。在此背景下,朴新教育上述两处问题,需广大投资者审慎对待。

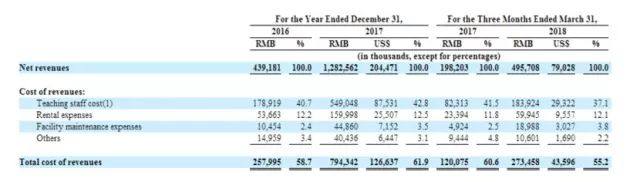

除以上两处,朴新教育经营过程中产生的高成本也需广大投资者注意。如下图所示:

朴新教育2016、2017、2018Q1的营收成本,在数额上分别达到当期营收的58.7%、61.9%和55.2%——目前朴新教育的经营利润相对有限。该情况在朴新上市完成后或将因内部优化整合出现一定改良,但短期来看这是一个严峻的问题。

另据九鼎内部研报显示,“赴美上市需经过财务正规化——为员工足额缴纳五险一金,足额缴纳土地使用税、房产税、增值税、企业所得税。朴新作为公众企业,财务正规化的成本预计在25%以上”。由此看来,朴新成本控制这一环节未来有待加强。

教育市场够大,做好增量才是朴新的发展之道

中国的课后教育市场正快速增长。据Frost&Sullivan的报告,2017年课后教育市场规模达4834亿元,预计2022年将大幅增长至8049亿元。同时该市场高度分散,竞争激烈。据Frost&Sullivan报告,截至2017年12月31日,中国有超10万家K-12课后辅导服务提供商,其中前五名玩家在收入方面的市场份额不到4%。

客观环境对朴新教育上市持以支持态度,能否成为继新东方、好未来之后的教培“第三级”,则需该公司“苦练内功”。

国金证券对沙云龙持以较高评价,在其5月22日的研报中分析师表示,“我们认为沙云龙在新东方就职期间,多地任职充分反映其整合管理能力,未来朴新教育有望通过整合的方式继续扩张”。

同时,国金证券对朴新教育也持有较高评价。在其看来,“朴新教育通过攻击性较强的‘扩张+整合’战略实现了快速扩张,未来有望整合各地分散的K12培训业务及留学培训业务,形成课外辅导第三极”。该模式很考验管理内功,能否成功且持续,还需时间验证。

朴新的未来,可能走到哪一步?

谢万彬向蓝鲸教育指出,行业关注的是,“朴新未来如何把控并购得来的标的质量,如何实现实质性整合”。

“按照朴新今日的发展趋势,未来所有与K12有关的业务它都可能涉猎”,谢万彬指出。在他看来,朴新实质上是一个“产业整合者”。整合完存量、再做好增量,才是“朴新未来一个重要的价值点”。

谢万彬表示,“目前朴新旗下收购得来的标的,大多做到了利润整合,但业务整合还在尝试中”。据其了解,部分教育投资者认为,朴新“未来会成为一个小号的新东方”;“朴新的打法,在国外比较流行。它算是在国内开了一个市场的先河”。在较为成熟的国外市场,机会不多的环境中;做存量业务整合,也是一种合理的发展路径。

朴新在北京大力开展留学服务业务、与新东方竞争,在谢万彬看来实属正常。“能发展好留学业务的城市不多,北京是避不开的;但也没必要非与新东方‘厮杀’。朴新可将北京作为跳板向全国铺设网点,北京只是战略布局的一环”,他指出。

新东方与好未来加在一起,占中国教育市场的份额也不过5%左右。“做教育,如果只以超越新东方为目标太过局限。朴新只要能保证不断扩张、盈利不断提高,就是一家好公司”,谢万彬认为。

但他指出,未来朴新不太可能继续目前“滚雪球”式的发展。“它未来一定选择两条腿走路。一方面继续作收购;但更重要的是,围绕已有的存量业务做好增量,提高公司业务的内生性”。