同策研究院最新数据显示,5月份,40家典型上市房企融资金额共计451.17亿元,环比减少41.34%,创一年来新低。融资额降低的同时,房企的融资渠道还在不断收紧,融资成本不断抬升。

与此同时,一直享有绿色通道的租赁住房专项债券审核也趋向严格,5月末,富力地产(02777.hk)、花样年控股(01777.hk)、碧桂园(02007.hk)等房企租赁住房专项债券纷纷被叫停。

“钱紧”形势愈发严峻的背景下,房企资金压力持续加大。一般而言,房企资金有融资和自有资金两种来源,眼下,在融资受挫的局面下,房企只能自我“救赎”,加速资金回笼。在业内专家看来,短期内“钱紧”趋势并不会有太大改变。而在各路政策的围追堵截下,房企还能坚持多久?

房企融资金额创新低

2018年5月,同策研究院监测的40家典型上市房企完成融资金额共计451.17亿元,环比2018年4月的769.12亿元减少41.34%,融资总额成为近一年(2017年5月至今)来最低,融资情况不容乐观。

另外,40家监测房企的融资金额在2018年第一季度呈小幅下降趋势,但仍处于平稳状态,在2018年4月融资大幅回温上升状况下,5月份融资情况发生逆转,总额跌落谷底。

对此,同策研究院研究员陈朦朦认为,房企资金将面临严峻考验,境内外融资难度均加大,同时各类融资方式占比也发生了巨大变化。

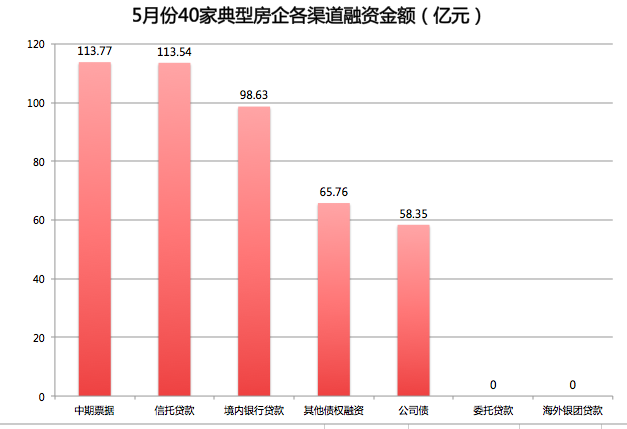

具体来看,本月债权融资方式包括:中期票据、信托贷款、境内银行贷款、其他债权融资、发行公司债、委托贷款与海外银团贷款。

事实上,为了不发生系统性金融风险,自2016年第四季度开始,监管部门陆续出台诸多限制房企融资的新规。其中包括暂停地产企业公司债发行、公司债发行要过准入关和分类关,严禁房地产企业发行企业债用于商业性房地产项目,限制私募资管计划投资过热城市房地产项目。

2017年8月,证监会明令禁止房企通过再融资途径拿地,随后上海、南京和北京等地方相继出台政策。以北京为例,北京银监局要求,严防各路资金违规进入房地产市场,逐步降低银行资金通过贷款、投资、理财、信托等渠道流入房地产市场的速度和规模。而南京、广州则规定房企拿地必须用自有资金,“一分钱都不准贷”。

易居研究院智库中心研究总监严跃进对蓝鲸房产表示:“一方面楼市调控依然继续,如果盲目允许企业发债,在缓解企业资金紧张的同时,也会一定程度上缓解房源入市的进度,影响市场供给,达不到调控效果。另一方面,考虑到当前金融环境有收紧的导向,以及未来利息兑付等压力,从这个角度,积极的管制有必要,符合当前房地产金融市场风险防控的导向。”

融资渠道不断收紧

富力、花样年等房企发债受阻

融资金额创新低的同时,房企融资渠道不断收紧,5月以来多个房企发债计划被叫停。

广发证券房地产行业研究小组首席分析师乐加栋表示:“自2016年四季度以来,房企融资渠道开始持续收紧,开发贷、再融资、公司债以及非标融资都先后收紧,尤其是2018年4月27日资管新规落地,表外理财借道非银通道(非标)流向地产行业受到彻底约束。”

同策研究院的数据显示,5月监测房企发行公司债融资总额为58.35亿元,其中境内发行40亿元,环比减少65.52%(上月境内发行116亿元),境外发行18.35亿元(人民币),环比减少94.82%(上月境外发行354.13亿元),这意味着境内外发行公司债融资渠道紧缩,融资难度加大。

除此之外,一直享有绿色通道的租赁住房专项债券审核也趋向严格,5月末,花样年控股50亿、富力地产60亿、碧桂园200亿的房企租赁住房专项债券被中止审查,这也是房企租赁住房专项债券第一次被叫停。

在此局面下,融资成本也在不断上升。根据同策研究院的数据,本月融资成本最低的一笔是保利地产发行的金额为20亿元的2018年度第二期中期票据,5年到期,利率为4.88%。其次,金地集团于5月7日发行了2018年度第二期中期票据,发行期限3年,票面利率为5.18%。除此之外,金地集团还发行了规模为人民币30亿元的公司债券,其中品种一规模10亿元,利率为5.29%,品种二规模20亿元,利率为5.38%。 融资成本最高的是荣盛发展于2018年5月25日在全国银行间债券市场发行的2018年度第三期非公开定向债务融资工具,利率为7.3%。

在多位业内专家看来,未来,融资渠道收紧、融资成本上升的趋势还将继续延续。国泰君安在中期策略中指出,由于传统融资渠道收紧,房企正在进行自我“救赎”:一方面通过加速销售回款来补充现金流,另一方面通过自筹资金等非标方式缓解资金链的紧张。

CDR,房企的“伤痛”

就在房企为钱“发愁”之际,6月6日深夜,证监会发布了9份与CDR(存托凭证)相关的文件,这意味着,A股将通过CDR的方式迎接独角兽回归。

根据《若干意见》,试点企业可根据相关规定和自身实际,选择申请发行股票或存托凭证上市。允许试点红筹企业按程序在境内资本市场发行存托凭证上市;具备股票发行上市条件的试点红筹企业可申请在境内发行股票上市;境内注册的试点企业可申请在境内发行股票上市。

《意见》明确了试点企业的规模与产业类型。对于已境外上市的红筹企业,市值不低于2000亿元人民币;对于尚未在境外上市的创新企业(包括红筹企业和境内注册企业),应符合下列标准之一:(1)最近一年营业收入不低于30亿元人民币,且估值不低于200亿元人民币;(2)拥有自主研发、国际领先、能够引领国内重要领域发展的知识产权或专有技术,具备明显的技术优势的高新技术企业。

对房企来说,如果可以发行CDR,那无疑又新增了一个融资渠道,而有部分房企也满足CDR的发行条件。但前海开源首席经济学家杨德龙对蓝鲸房产表示:“从理论上来讲,只要在境外上市的公司符合要求都可以发行CDR,但现在政策还是欢迎创新创业的科技型企业,房地产属于传统行业,不再这个范围之内。”

同时,中国证监会副主席李超也于近日表示,CDR相关试点工作已于近日正式启动,这次创新试点重点支持两类企业,一是特别少量的、已经发展比较成熟的、已在境外上市的创新型企业;还有一部分是不一定非常成熟,还处于成长期,但具有核心技术、成长潜力较大、前景相对比较明确的创新企业。

显然,这场被高科技“独角兽”视为资本盛宴的CDR,并不欢迎房地产,一众翘首以待的房企将“无缘”入场。

在此趋紧的金融环境中,不仅加速了房地产行业“大鱼吃小鱼”的格局,同时房企的经营状况也势必会传导至市场。接下来,市场会发生怎样的化学反应?相信购房者很快便能见到分晓。