引子

过去十年,地产行业跌宕起伏,发展堪称戏剧性,除了寒冬就是酷夏,缺少春秋的温存,更谈不上平滑的起承转合。天下苍生,谁不想房事?芸芸众生,何不谈房市?

但是无论如何,房地产有个万年不变的金科玉律:地段、地段、地段!但是除了地段真的别的都不重要了吗?难道风云君注定要回乡下老家?

既然全国都在讲消费升级、强调“工匠精神”,生活中的方方面面——大到汽车、小到牙刷,都要升级换代,那住房品质的升级怎么可能落下?于是就地产上市公司而言,我们还是将目光放在一些有潜力的“精品”地产公司身上,挖掘其投资价值。

提及品质,在对海外上市公司的研究中,一家以“品质为本”的闽派房企走进了风云君的视野,没错,融信中国(HK.03301)。

针对融信中国,今年四月下旬,风云君曾发过一篇《港股风云 | 融信中国:规模稳健增长、财务“年检”健康,港股“暗香”了解一下?》,但限于篇幅,未能详尽。

这不,还没过多久,该公司首次被国际知名投行巴克莱以及花旗覆盖,收获买入评级,可谓渐入佳境。在花旗的报告中,给出的公司目标价达到19.80港元,较目前的股价有84%的上升空间。是不是觉得公司还是看点颇多呢?

那么今天,风云君就针对公司再做一次详陈,希望能够带领各位白富美、高富帅穿透迷雾,对融信有一个更深入的认识。

一、地产江湖,品质为王

从基本竞争战略来看,公司可以选择成本领先策略、差异化策略、或者是聚焦小众市场。即便像地产行业这样及其注重规模的领域,这一基本商业理论依然成立。所以,我们看到融信中国的竞争策略——“品质为本”,仍然能够俘获不少中高端消费者的芳心。

那么如何看待规模(成本领先)与差异化(主打品质)之间的关联呢?很简单,由于地产行业的金融属性,规模以及伴随而来的融资成本是保证公司生存与发展的基本前提,但至于公司活得好不好,那就看品牌溢价的本事了。

融信中国的目标市场主要在中国海峡西岸经济区内城市、长三角经济区、以及部分一二线城市,业务为中高端住宅物业的开发。

2018年3月,公司荣获2018中国房地产开发企业22强。新增土地建面排名第16位,在激烈而难以预料的竞争环境中拿到了生存权。

截至2018年5月31日,融信中国1-5月取得总合约销售额约人民币447.29亿元,同比增长103.2%,总合约销售面积约208.39万平方米。合约售价约为2.1万元/平方米,远高于行业龙头。5月份,融信中国合约销售额达到人民币122.09亿元,同比增长307%,位列全国房企排行榜首位。

公司过去几年的合约销售均价如下:

在高单价背后,一方面不可否认,地段起着关键作用,但是另一方面,没有过硬的品质和令人信服的口碑,持续的溢价销售应该也难以为继。融信项目的销售单价几乎都高于周边项目的现状自有道理。

好了,按照风云君的性格,分析上市公司我们不能只讲情怀,那对投资者而言没有任何价值,单刀直入进入财务指标,因为长期的指标基本不会骗人。

二、抽茧剥丝,看融信真容

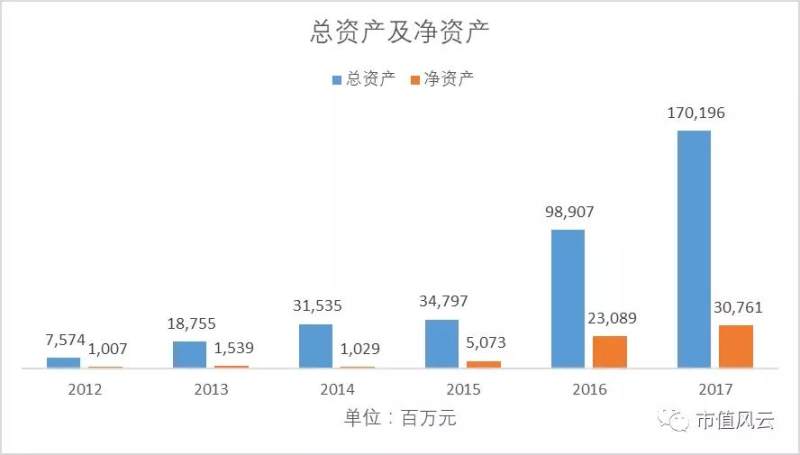

1. 总资产及净资产规模变动

(来源:东方财富Choice终端)

2012年以来,融信的总资产从76亿元增长到2017年年底的1702亿元,CAGR(年复合增长率)为86%;而自2015年开始,公司总资产CAGR达到121%,显示增长加速。

2012年,公司净资产10亿元;2017年达到308亿元,CAGR为98%。而自2015年以来,净资产CAGR则达到了146%,增速惊人。

2. 营收及利润变动

(来源:东方财富Choice终端)

2016及2017年间,公司投资物业公平值收益以及重新计量共同控制实体权益两个子项目对盈利影响较为重大。为了得到更真实的盈利指标,风云君剔除了这两个大项税后的影响。

以2012年年底为基础,融信营业收入从13亿元增长到2017年年底的303亿元,CAGR达到88%,近三年来CAGR达到102%;

经调整净利润从2012年的2亿元增长到2017年的19亿元,CAGR为59%,近三年来CAGR为16%,远低于收入增长。

近三年来,行业分化加速、排名座次出现固化趋势。融信的管理决策更偏向做大规模,争取有利身位,而盈利水平受到部分影响。

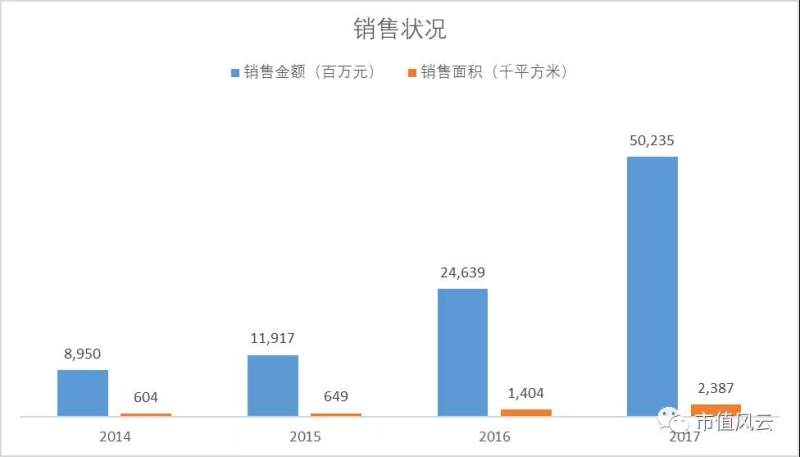

3. 销售状况

(来源:东方财富Choice终端)

以2014年为基准,融信销售金额从90亿增长到2017年年底的502亿,最近4年间CAGR为78%;2017年同比增长104%。

销售面积同期从60万平方米增长到240万平方米,CAGR为58%;2017年同比增长70%。

与此同时,公司资产负债表上近三年负债端“客户预付款”项大幅上升。2014-2017年间,该项目对应金额81亿、101亿、210亿、以及412亿,相当于当期营业收入的1.98倍、1.36倍、1.84倍、以及1.36倍,十分亮眼。

一方面,预收款是真金白银的现金净流入,对改善公司现金流立竿见影,这类似于公司收到物业交付前的无息贷款,也是公司敢于突进的底气之一。

另一方面,收入确认的滞后性让部分着眼于当期的财务指标失去了现实意义。

这是行业特性所致。以2017年为例,风云君计算,公司EBITDA(息税折旧摊销前利润)大约在37亿元,而当期利息支出达到39亿元,外行看了不禁要惊呼危险;然而如果考虑到当期增加的预收账款就高达35亿元,那么支付利息就变得轻松很多了。

4. 土地储备

2017年年底,融信的土地储备为2310万平方米,较上年同期增长118%。权益土地储备1270万平方米,同比增长106%。年底平均土地成本6600元/平方米,当年收购土地成本4800元/平方米。

2015年及之前,公司只有零星的少数股东权益。2016年和2017年,公司少数股东权益大幅放大,分别占到当期净利润的54%、58%。

这在公司战略上是一次重大转变——原来靠小步快跑、内生增长的模式开始让位于外购+合作模式。这在风云君看来是必然之选。

1)行业格局的改变和逐步固化使得公司有迅速做大规模的紧迫感,而房地产的区域属性较强(政府资源、融资渠道等),共襄盛举有利于趋利避害,也几乎是唯一出路;

2)公司原有的一二线城市核心地段资源稀缺、开发一块儿就少一块儿,而机会显然在一些发展较快的“新一线城市”,这部分红利需要本地化团队来识别和收割。

公司2017年7月27日收购宁波海亮和安徽海亮各55%股权,代价分别为22.7亿元和6.3亿元,取得中西部17个城市、500万平方米土地储备。

2018年2月9日,公司又耗资8亿元拿下郑州清华园的全部股权。由此,公司在中西部地区已经落下几枚重子。

由此,公司目前形成了八大城市群——海峡西岸、长三角、长江中游、大湾区、京津冀、中原、西南、西北城市群。

同时,公司顺势将区域型管理架构升级为事业部制度,这种充分向一线授权的模式对很多地产公司而言屡试不爽,对公司深耕地区市场会起到助推作用。

2015年公司布局:

2017年公司布局:

这也同时解释了为什么位于一二线城市核心地段的占比从2015、2016年的近80%被稀释到60%,以及2017年新收购土地成本要远低于之前,仅有4800元/平方米,而2016年同期为1.3万元/平方米。

风云君之前就说过,土地储备是衡量地产公司未来发展的重要指标。从这个数据,我们可以看到融信对未来土地政策的判断以及快速发展的野心。

5. 负债情况

接下来我们来探讨公司的债务风险。

对于一家快速扩张期的地产上市公司,你对公司的预期负债情况是什么?几乎无一例外,一定是高负债。

因为房地产无论过去、现在还是可预期的将来,都是资金驱动型行业。地产行业的普遍资产负债率在80%附近,融信自然不例外。

更加值得注意的是,通过2016年登陆港交所,借助资本市场做大股东权益,公司的净负债比率(平均净债务/平均净资产)已经较之前大幅下降,到2017年已经从之前的高位下降到近5年的最低水平141%。风云君认为这个时点非常重要,也显示出管理层对市场的判断是正确的。

事实上,既然大家都知道地产是一门资金驱动型生意,那么如何来衡量公司管理能力呢?

那就是能不能摸准资本市场和土地市场的脉搏——何时拿地、何时又要坚定不移去杠杆。而二级市场的分歧也往往就在这儿。那么我们来看融信的表现。

2016年,对于各大地产公司其实是相对关键的一年。正如融创中国董事会主席孙宏斌所言:“钱贵了以后,地一定便宜;钱便宜了以后,地一定又贵,也有钱又便宜地又便宜的时候,那就是2016年,这个时候一定要抓住机会。”

2016年,融信在钱便宜的时候借力资本市场实现了一轮增长,总共净融入337亿元。到2017年,筹资活动净额借势下降了近三成。

另外,我们再来看市场比较关注的公司美元债:

(来源:Wind终端)

目前的债券余额达到9.75亿美元,以1美元兑换6.4人民币的比例来看,那近似的财务成本如下:

显然,这类债券不存在集中兑付风险。

另外,每一期美元债都附带有提前赎回条款,有利于发债人更灵活安排偿还债务。

结合公司2017年年底账面185亿元的现金储备,风云君认为公司整体债务风险可控。

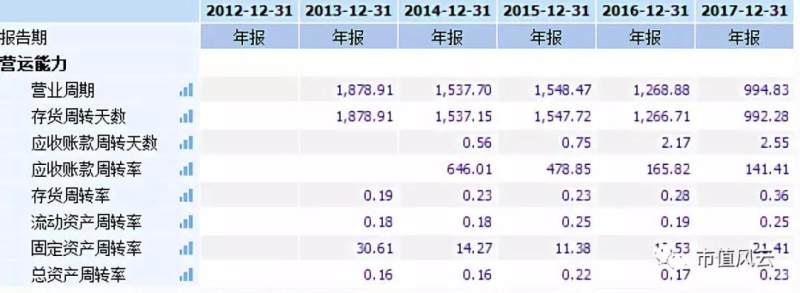

我们再移步,来关注公司运营的关键点周转率上。

公司存货周转天数稳步下降,从2015年的1548天将至2017年的992天,成绩显著。应收账款天数小幅上升,但是也只有2.55天。可以看出公司的固定资产以及总资产周转率指标都向好,这也有助于打消市场对公司现金流状况的担忧。

(来源:Wind终端)

三、大手笔:配股募资,降杠杆稳发展

2018年以来,国家层面金融去杠杆,资金面紧缩,市场由资产荒逐渐演变为资金荒,债券违约事件频发,其中不乏上市公司的身影。在这种背景下,作为资金密集型地产标的的融信中国又一次到了面临战略选择的关键时点。

6月6日,融信中国发布公告,以每股10.62港元配售最多1.035亿股股票,所得款项净额约为11亿港元。这是继去年10月配售以来,融信中国的第二次降杠杆补资本之举。

通过补充资本金,融信此举能够进一步优化股东结构、降低财务杠杆。所谓“手中有粮心中不慌”,自然也能更从容、稳健地布局长远发展。风云君测算,本次募资完成后,融信中国的净负债比率将进一步下降8个百分点。

同样,此次配售引入的主要战略投资者也值得关注。除人寿保险企业之外,还包括黑岩、惠理及索罗斯旗下基金等国际知名投资基金。

资本的特性历来都有锦上添花,能够获得知名机构的青睐,也体现了资本市场对融信质地的认可。

高歌猛进中的融信能够根据宏观环境主动调整战略,及时调整发展速度,确实难能可贵。

四、融信有信:关于杭州郑州发布会

在我们研究融信的过程中,融信中国在其重点布局的杭州、郑州等地分别举办了融信中国城市论坛,在此以公开数据进行补充。

根据融信杭州城市论坛公布的数据,截止2017年底,融信中国土地储备货值超过5300亿,60%以上在一二线城市,货值占比超过了80%。重仓的杭州市场土地储备约1500亿,共28个项目,占集团土地储备的25%。

根据融信公布的数据,融信在2013年进入杭州市场, 2017年融信在杭州市场的土地成本约为1.7万元/平方米,销售均价超过4.3万元/平方米,2017年杭州区域贡献销售额达166.71亿。基于此,很多投资者甚至误以为融信是一家浙江本土地产公司。

6月2日,融信中国第四事业部在郑州正式亮相。根据公开信息,第四事业部成立于2017年8月,主要布局华中华北地区,目前已在郑州、天津、太原拿地,还将进入武汉、石家庄等地,深耕京津冀城市群和中部城市群,2018年第四事业部销售目标冲刺百亿。

根据克尔瑞2017年末中国房企总土储货值TOP100数据,融信集团2017年末中国房地产土地储备货值当中排到第17位。土地储备足以支撑公司未来3-5年的快速发展。

总结

风云君虽然忙于搬砖,无暇顾及天下房事,但还是基本认同“盛世地产乱世金”。地产行业虽然依旧处于持续震荡中,但总体还是相对看好。

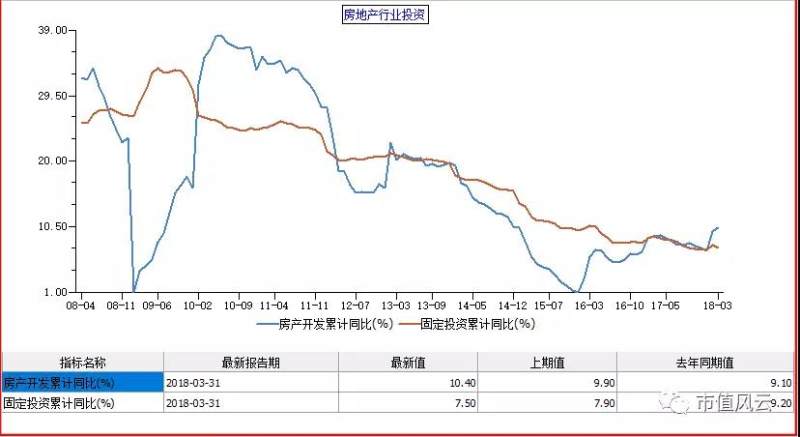

从数据来看,房地产开发累计同比目前已经掉头向上,趋势回暖。

(来源:Wind终端)

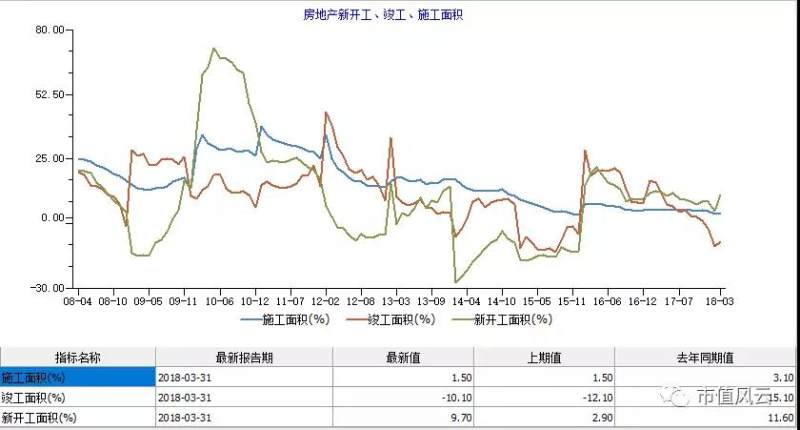

另外,随着全国范围内去库存进展顺利,新开工面积数据也开始回暖。

(来源:Wind终端)

风云君判断,随着行业高增长结束、存量博弈时期的到来,包括融信在内的地产公司仍然有机会实现持续增长,而主要驱动将从行业红利逐步转向市场份额的提升。

而过去三年间,公司通过证券发行和多元化举债,借助外购+合作模式初步完成了全国性布局,实现了规模赶超。

值得我们注意的是,在当前资金面紧张的大背景下,融信中国土地市场上的扩张也已经开始放慢节奏,向外界传递出谨慎稳健的信号。公司负债水平增长速度在放慢,净资产负债率也在下降。

同样,长期来看,风云君认为融信中国能够在以下三方面有更多作为:

1. 坚持高品质。用中高端物业开发获取的经验和客户口碑作为背书攻占中端市场;借助规模优势、统筹并优化供应链、降低开发成本,提高周转效率、加大利润指标管控,从而提升盈利能力和现金流水平。

2. 从公司和项目两个层面,继续择机引入第三方战略投资方和合作伙伴,进一步降低负债水平。

3. 适时加大股东分红,吸引更多机构投资者参与。

(来源 市值风云 作者 商立木)