美国著名做空机构浑水公司在对中国公司不闻不问半年之后,再次将目标对准了中概股,这次的目标是教育培训机构好未来(TAL,NYSE)。

北京时间2018年6月14日凌晨,浑水公司在美国股市盘中发布对了好未来的做空报告,导致好未来股价大幅跳水。截止收盘,好未来股价报收41.11美元/股,当日下跌9.95%。

浑水公司为好未来准备了系列报告,今日凌晨所发布的报告为系列报告中的第一部分。

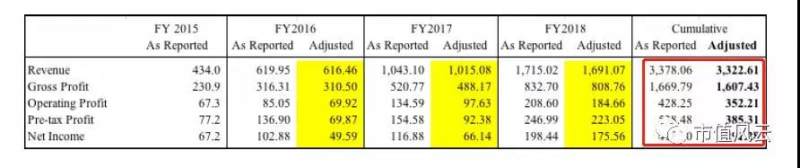

根据浑水公司估计,在2016-2018财年好未来在营业收入、营业利润、净利润以及相关比率等指标均存在不同程度的粉饰。

根据浑水公司估计,好未来在2016到2018财年对营业利润高估21.6%,对税前利润高估达39.8%,对净利润高估高达43.6%,详见下述表格:

(来源:浑水公司报告)

根据风云君对于浑水公司系列报告第一篇的理解,浑水公司不仅试图在财务上指出好未来对财务报表的粉饰,并尝试还原好未来对财务报表粉饰的具体过程。在今日凌晨发布的报告中,浑水公司提出了两笔可疑交易,并把它的命名为asset parking transactions(暂译为资产停放交易)。

或许读者们对上述的英文单词和风云君的翻译感到一些迷茫,这单词是啥意思呢?其实风云君自己的文章中也提到过类似手法,就在本月12号,风云君发表了关于天马股份的文章。

天马股份曾通过向新的供应商求购不需要的钢材而置换出资金用于他用(否则资产负债表不平衡)。好未来的资产停放交易与天马股份购买不需要钢材的交易,具有相同的原理。

在今日凌晨发布的关于好未来的第一部分报告中,浑水公司解剖了两笔可疑交易,根据浑水公司估计,仅这两笔交易就为好未来在2016财年—2018财年之间虚增1.53亿美元的税前利润,或者为近3年累计税前利润的28.4%。

下面就让风云君带领大家一起看看这两笔为好未来利润做出巨大贡献的资产停放交易。

一、 顺顺必达的资产停放交易

风云君以前写的很多篇文章都指出,投资并购总存在着这样或者那样的危险,比如被并购公司随时可能爆发的商誉减值的风险并购者就会蒙受亏损。

世界上有一些做这些事情的行家,比如风云君常提到的来自美国奥马哈的巴菲特就是这方面的奇才。但是说句实在话,相比于经营领域来说,并购领域存在的不确定性可能更大一些,因此也可能更难一些。

那么有没有什么并购方法能够使得并购标的快速凸显价值,既能显示并购者目光如炬又能让高管们随着并购标的的盈利而使得股价大增呢,答案隐藏在好未来所独创的“内部管理精要”中。

如果并购者能够一方面进行投资,另一方面又能在投资后为标的资产定价,这种投资肯定是稳赚不赔,好未来就发现了这方面的诀窍。

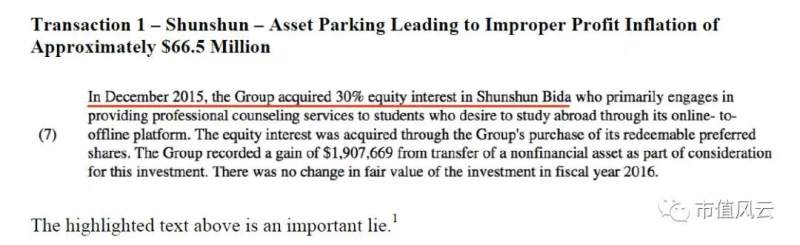

根据浑水公司援引的好未来的年报,好未来宣称在2015年12月拿下顺顺必达30%的股权,根据浑水公司的调查,这是一个十分隐蔽的谎言,因为所叙述的事情并没有错误,错的仅仅是发生的时间。

(顺顺必达2015工商管理文件)

通过比较工商管理文件与好未来年报,浑水公司发现这两份文件当中,对于好未来入股顺顺必达的时间是不同的,两者大约相差了四到五个月。这四到五个月的时间差足以使得上市公司进行他们擅长的“财务诡计”了。

根据会计准则,收购者和被收购者是否属于同一家公司采用的会计准则将有很大的不同。

对于同一控制下企业合并形成的长期股权投资,为了防止公司们采用财务技巧粉饰业绩,因此会计准则要求合并方只能以合并日应享有被合并方账面所有者权益的份额作为形成长期股权投资的初始投资成本,不存在价格协商的情况。

与此相对应的是非同一控制下企业的合并,由于交易双方都有自己的价值考量,因此会计准则认为在非同一控制下企业合并,应以双方交易的实际价值做为企业合并的成本。

在好未来的例子当中,东方人力是其2011年收购的控股子公司。2015年8月好未来将东方人力以接近0的价格转让给顺顺必达,如果当时好未来已经是顺顺必达的重要股东,那么顺顺必达收购东方人力的时候,很可能只能以东方人力的账面价值作为其收购成本,这样的话好未来将没有办法进行“主观让利”。

好未来之所以将其投资顺顺必达的时间向后拖延了四到五个月,就是为了使东方人力的并购成为非同一控制下企业合并,好让顺顺必达以接近0的价格买到东方人力。

此后,好未来就通过自我定价的方式为自己的投资增值。根据会计准则,假如我最先投入10万元购买A公司10%的股份,那么A公司估值为100万,之后我又以20万元购买A公司10%的股份,那么A公司估值上升至200万元,我最初投资的10万元此时将增值10万元,这就是好未来增值的魔术。

最终好未来将顺顺必达的估值推高到1.06亿美元(对比最初以1050万美元持股30%,对应估值3510万美元),从而使得好未来凭空多出2710万的“并购会计”利润。

或许有读者会说,那为什么要将东方人力转移给顺顺必达呢?这是因为当时东方人力是好未来的全资子公司,上段提到的自我定价魔术对于自己的全资子公司并不适用。

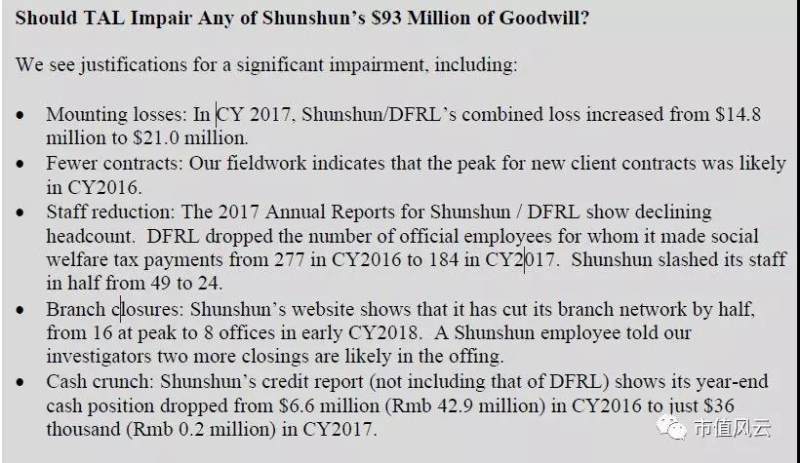

好未来不断推高的顺顺必达最终怎么样呢?根据浑水公司报告:

顺顺必达和东方人力2017财年合计亏损2100万美元;

2017年顺顺必达新签订的代理合同相比前一年有所下降;

2017年东方人力和顺顺必达均出现了裁员;

顺顺必达和东方人力缩减了办公室;

顺顺必达现金从660万美元快速下降到3.6万美元。

二、广州1对1的资产停放交易

2015年4月,好未来向轻轻家教(changing education)投资630万美元,四个月后,好未来再向轻轻家教投资3000万美元,作为C轮融资。

好未来本来有个传统的项目要做一对一,当好未来向轻轻教育投资3000万美元的时候,他也把广州1对1项目作价5000万美元转移给了轻轻教育,作为对轻轻教育的“扶持”。

但在浑水公司看来,好未来声称将“1对1课外辅导项目”(智康1对1)股权处置时,他并没有转移公司实体,它可能只是转移了一些员工的合同。根据浑水公司调查发现轻轻教育开展1对1教育的时候,是通过自己开设的实体“广州塾家教育科技有限公司”。

根据好未来的公告,好未来在出售广州1对1项目之后的15个月后,又将该项目以同样的价格买了回来。此次的交易涉及非现金交易,交易的结果只是将此前发行的股票注销完成就可以了。

尽管好未来重新买回了他出售的一对一项目,但是他从来也没有把之前5000万美元的投资收益注销,浑水公司认为此项交易缺乏商业实质。

考虑到好未来,曾经作为轻轻教育的重要投资人,浑水公司怀疑轻轻教育可能与好未来合谋完成了财务欺诈,好未来对轻轻教育的投资如下表所示:

浑水公司列出下述10点原因,用来说明好未来卖出并在很短的时间内买回广州1对1的交易缺乏实质,

(1)根据浑水公司实地访谈,广州1对1项目员工从未感觉到他们更换了东家。

(2)在轻轻教育运营1对1项目期间,好未来仍然是所有学习中心的承租人。

(3)好未来不可能在不转移现金和递延收入的情况下转移业务。

(4)好未来声称因出售1对1项目承担了1250万美元的税费负债,但是在工商注册系统中查不到相关证据。

(5)浑水公司相信,没有任何人会在2015年8月为1对1支付5000万美元。

(6)轻轻教育曾经一方面认为“广州1对1”不符合战略规划并将其卖回给好未来时,轻轻教育自己却在开办新的广州1对1学习中心。

(7)轻轻教育运营广州1对1期间,网页和招聘广告仍然显示好未来实际控制着公司。

(8)广州塾家教育科技有限公司的工商管理文件显示,好未来始终控制着广州1对1。

(9)广州塾家教育科技有限公司2015和2016财年的工商管理文件与广州1对1业务期望的财务业绩不相符,表明它可能合并了轻轻教育的其他业务,因此很可能并没有合并广州1对1业务。

(10)2016年11月好未来买回广州1对1业务的时候,广州1对1所带来的递延收入显示该业务并不是一个运营不下去的业务,轻轻教育不需要卖掉它。

三、风云君补充说明

以下风云君将对上述要点中容易产生困惑的部分进行部分说明:

关于第(2)点,在2016财年3季报电话会议上,好未来宣布将10个学习中心全部转移给了轻轻教育,如下图所示:

但是在好未来本不该持有广州学习中心期间,一份法律诉讼文件显示,当时好未来仍然持有其已经出售的教学中心。

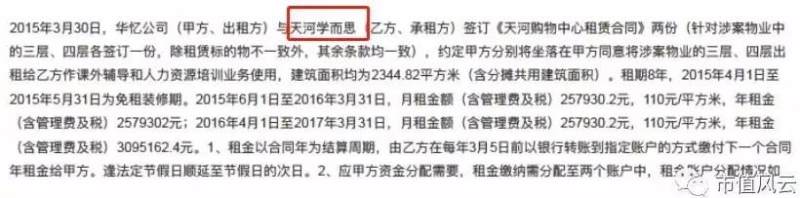

国内的读者总知道学而思就是好未来吧,如果怀疑的话可以看下图:

关于第(5)点,浑水公司发现GZ XRS EdTech(广州学而思教育科技)是运营广州1对1项目的主体。根据浑水公司估算,学而思科技年化盈利大约为29万美元,考虑到5000万美元的收购对价,市盈率超过150倍。

广州学而思教育当年净利润率为1.1%,低的可怜,当年学而思以大约35倍的市盈率在公开市场交易,净利率高达15.3%。

那么试问,什么样的投资者会放着公开市场35倍的市盈率的教育巨头不买,而挖空心思去买150倍市盈率的非上市公司呢?

更令人惊奇的是,如果好未来曾经把无论从利润率还是净利润来讲都与自己不相称的公司高价卖给了别人,他为什么又要以同等价格买回来呢?

关于第(7)点,在好未来出售1对1项目期间,无论网页还是招聘广告都显示好未来对1对1项目进行着控制,关于这一点,我们看图说话就行,大家都懂。

浑水公司报告原文对此展示了更多的证据,风云君限于篇幅(注释:浑水公司该份报告长达71页),只对上述几点进行简短说明,有兴趣的读者不妨下载浑水公司报告自行阅读。

根据浑水公司报告,好未来因出售1对1项目确认的5000万的税前利润占到了2016财年上市公司税前利润的58.8%,净利润的36.4%,通过该笔资产停放交易,好未来大幅虚增利润。

结束语

浑水公司在未来一段时间内,还会更新关于好未来的报告,好未来也可能会在近期对浑水公司的做空报告予以回应,风云君对此持续关注。

截止风云君将稿交给编辑,好未来盘前交易继续下跌2.70%,如下图所示:

(来源 市值风云 作者 清晖)