近日,中华联合保险集团股份有限公司(以下简称“中华保险”)及子公司中华联合财险动作频频,接连变更股东股权的同时,中华保险新任掌门人丁建平获批上任。与此同时,中华联合财险与A股上市公司牧原食品股份有限公司(以下简称“牧原股份”,002714.SZ)签署合作协议,在保险供给、资金融通等多领域进行合作。

蓝鲸保险注意到,协议提出,中华联合财险将为牧原股份提供农险产品,并进行产品个性化定制与创新,这也就意味着,面对主营生猪养殖与销售业务的牧原股份,主营保险业务亏损的中华联合财险,或将在养殖保险产业链上更进一步。对此,多位专家向蓝鲸保险分析称,目前国内养殖保险前景广阔,但基于标的物的不确定性,养殖保险的设计与推广也潜藏一定的风险,值得险企关注。

股东股权、掌门人接连变更,中华保险不“消停”

近期,中华保险在多个层面动向频频。7月17日,中华保险及子公司中华联合财险接连发布股东变更公告,显示新疆昆仑神农股份有限公司将其所持有的中华保险、中华联合财险各250万股股份,均转让给新疆生产建设兵团第三师国有资产经营有限公司。

公开资料显示,新疆生产建设兵团第三师为国有独资企业,主营国有资产的经营管理、房屋租赁、农副产品等多项业务。股权转让后,新疆昆仑神农不再持有其股份,新疆生产建设兵团第三师持股比例分别增至0.065%、0.0683%。

事实上,这已经是今年以来中华保险第二次股东变更,今年3月,银保监会批复同意保险保障基金将所持8.62亿股股份转让给富邦人寿,转让后富邦人寿持有中华保险股份升至12.17%,保险保障基金则退出股东之列。

此前,基于中华保险存在的亏损严重、资不抵债的情况,原保监会在2009年派出内控工作组进驻中华保险,随后2012年保险保障基金持股中华保险91.5%,今年年初保险保障基金的退出,也标志着监管部门对中华保险内控的“放手”。

此次股权变动的同时,中华保险掌门人也有所变更,7月13日,银保监会批复同意丁建平任职中华保险董事长的任职资格。上任董事长之前,丁建平曾任中华保险监事长、党委副书记、中华联合财险党委书记以及中华联合人寿党委书记、董事长,此外丁建平也曾有银行、资管公司的从业经历。

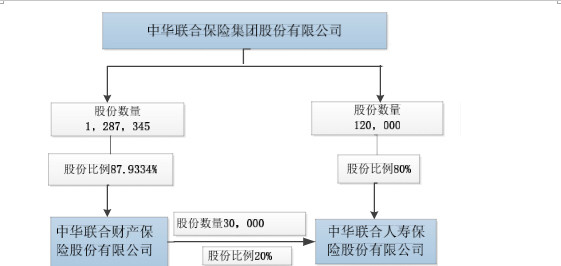

中华保险与中华联合财险、中华联合人寿股权关系

股权变动、新帅上任的中华保险目前运营如何?中华保险手中握有财险、寿险两张牌照,寿险方面,中华联合人寿抓住2015年尾巴获批开业,随后两年分别实现1.25亿、4.35亿原保险保费收入,2017年转盈为亏,净亏损1.42亿元,今年1季度,中华联合人寿再度呈现亏损状态,净亏3409.83万元,同时净现金流出0.42亿元。偿付能力方面,截止今年1季度末,中华联合人寿核心、综合偿付能力均为517.83%,较上季度末下滑了324个百分点,但仍保持充足。

财险方面,中华联合财险成立于2006年末,10年经营以后,2017年,中华联合财险实现389.44亿元原保险保费收入,同比增长0.65%,今年前5月,中华联合财险原保险保费收入达到195.77亿元,市占率为 3.95%,排在财险公司第5位。

净利润方面,中华联合财险2017年持续盈利,实现12.93亿元,同比增长46.72%,今年1季度,实现7381万元盈利,同期净现金流入7.73亿元。再来看偿付能力,今年1季度末,中华联合财险核心、综合偿付能力充足率分别为212%、293%,较上一季度略有下降。

探寻利益连接点,中华联合财险牵手牧原股份

虽然中华联合财险在去年实现净利润近五成的增长,但原保险保费收入几乎原地踏步,未来发展,需要进一步拓展空间。7月14日,牧原股份发布公告,称与中华联合财险签署战略合作协议,开展“多层次、多领域、全方位”的保险业务合作。

“险企选择合作伙伴时,会主要考量对方的综合实力,自身业务与对方的协同程度等方面”,经济学家宋清辉向蓝鲸保险介绍道。前瞻来看,国务院发展研究中心金融研究所保险研究室副主任朱俊生指出,险企与其它企业合作,必然是基于双方合作前景的考量。

具体来看合作内容,首先,在保险产品供给方面,中华联合财险为牧原股份提供财产险、农险等多类保险产品。同时,两者将合作推进保险产品创新,中华联合财险为牧原股份提供个性化服务,并开发特色保险产品。

与险企进行合作是目前多家企业进行风险覆盖的模式之一,面对渐趋复杂的各类风险,目前“通用”的保险产品难以满足大型企业的需求,在成本可控的前提下,选择险企,为其提供经验数据,并合作进行保险产品的个性化定制,裨益明显。

在保险理赔环节,协议明确提出,中华联合财险应及时高效地提供保险理赔服务,保证查勘定损和赔款支付效率,必要时制定“应急预案”。

与此同时,协议显示,中华联合财险需借力股东中国东方资管,在资产管理、银行、证券等方面的优势,与牧原股份在金融资产业务等领域进行合作,同时提供资金融通、信用支持等服务。不难看出,中华联合财险与牧原股份的合作,背后,同样涉及到双方各自的股东资源。

“对于合作双方而言,在不存在行政捏合的前提下,基于市场选择与自愿原则,提供资金融通服务未尝不可”,朱俊生分析道,“这本身也是一种保险保障功能。”

“举例来说,当合作方发起项目时,险企认可,随后进行投资,其本质即为资金融通”,朱俊生进一步分析称,“市场交易在一定程度上必然存在一定的不确定性,并不会对双方本身的合作产生本质影响。”

整体来说,宋清辉总结道,“当险企与其他企业进行跨界合作时,涉及到的合作内容范围较广,但统一的目的均是在于’协同增效’”。

养殖保险潜力巨大同时暗藏风险,中华联合财险或延伸 “触角”

在中华联合财险与牧原股份签订的合作协议中,尤为值得关注的,是双方在生猪养殖产业链上下游的合作。

根据公告内容,中华联合财险为牧原股份供给的保险产品中,包括农险产品,且明确提出了需为其提供个性化保险服务,以及特色创新保险产品,同时合作领域包括“生猪养殖供给侧结构性调整、生猪养殖上下游行业。”

由此看来,生猪养殖类保险,或是中华联合财险未来的主要发力方向之一,“生猪养殖与销售是牧原股份的主营业务,中华联合财险起家于农险,在此前提下,两者达成合作,保险产品供给或是首要考量”,朱俊生向蓝鲸保险分析称。

从中华联合财险目前的保险构成来看,前5大类主营保险并未包括农险产品,而在车险、意外伤害险及健康险、工程险纷纷亏损的背景下,进军养殖类保险,或能帮助中华联合财险开拓新的市场空间。

“近年来,下游需求市场规模的持续扩大与发展,推动着我国养殖行业市场规模持续扩张,基于此,养殖类保险市场具备广阔前景”,宋清辉分析道。

朱俊生则通过一组数据强调了养殖保险的市场空间,“以2017年为例,农业保险实现原保险保费收入479.06亿元,其中养殖保险实现原保费收入约132亿,占比约为28%”。今年前5月,农业保险原保费收入同比增幅超3成,较产险业务整体13.10%的增幅相比,发展势头迅猛,在此前提下,养殖保险市场不容小觑。

在市场前景广阔的利好环境下,不可忽视的是,养殖业的特殊性与国内保险市场对养殖保险实践经验的缺乏,养殖保险自身,似乎也面临风险。

首先,是基于保险标的的特征,养殖保险的标的主要为牲畜与家禽,其在生产的过程中具有大量的不确定性。如重大自然灾害、疫病疫情对保险标的造成的死亡威胁。“保险公司需要在标的物方面做好风险管理、放灾减损”,朱俊生对蓝鲸保险分析道,“如对于牲畜疾病的预防,险企与养殖户进行合作,在疫病预防方面提供支持,进而降低赔付率” 。

从险企角度而言,“养殖保险标的物处于被保险人的掌控之下,这意味着可能存在一定的道德风险”,朱俊生进一步提醒道,“因此险企在设计并推出养殖保险时,需增加此类风险的防控”。

与此同时,养殖业的销售环节同样存在风险需保险保障。蓝鲸保险注意到,7月18日,牧原股份发布了针对此前深交所问询函进行的回函,其中明确提到,玉米价格、环保整治力度均会对生猪价格产生影响,且基于市场需求的变动,生猪销售具有一定的周期性。

在此前提下,中华联合财险与牧原股份进行合作,由牧原股份为中华联合财险提供行业数据与经验,有助于中华联合财险进行养殖保险产品的精算,同时能够全面精准的覆盖牧原股份生猪养殖业务的各类风险,提升保险产品与需保障风险的贴合度。(蓝鲸保险 石雨)