近日,蓝鲸产经记者从经销商处获悉,五粮液大商银基集团(00886.HK)的B2B业务“品汇壹号云合伙”平台(以下简称“品汇壹号”),在京津部分地区已经停摆。

据了解,该平台是银基集团自2016年转型以来的重要板块,银基方面甚至对外放话,将在三年内通过该平台实现销售额50亿元、150亿元、300亿元。然而2017财年银基集团再度陷入亏损,被现实打脸。

品汇壹号京津地区疑停摆

有北京地区的经销商向蓝鲸产经记者反映,银基集团旗下品汇壹号在北京部分地区的业务已经进入停滞。

为此蓝鲸产经记者联系到多位品汇壹号的城市合伙人。其中,一位顺义的经销商表示,银基集团是在2016年启动的品汇壹号,“但一直没有弄起来。”一位房山的经销商也表示,银基的品汇壹号不做了,“我们也不从上面拿货,太贵了价格也不合适。”一位怀柔的经销商则表示,银基在北京郊区不做了,只做市内,“在银基平台上五粮液只能拿到45度和68度的,郊区这边卖得不好。”

银基集团品汇壹号的天津城市合伙人同样告诉记者,品汇壹号在天津基本停了,“差不多一年前银基就不怎么做了,(他们)现在基本上做ToC业务。”

值得注意的是,上述经销商均为银基集团在2016年公开宣布的品汇壹号城市合伙人,而且目前均在从事酒水批发业务。

为核实此事,蓝鲸产经记者联系到银基集团相关高层核实京津地区业务是否停滞,对方对此不予置评。

据了解,银基集团品汇壹号是一个集B2B、期货交易、O2O业务、互联网金融服务、资本对接于一体的平台。其中,城市合伙人在该平台的系统中担任重要的角色。

蓝鲸产经记者了解到,银基集团在每个城市选择城市合伙人,即线下大商,由其负责当地市场的开发、维护、推广以及仓储物流,B端会员在网上下单后,由线下大商提供送货服务。其中,城市合伙人可以从中取得佣金。

银基集团主席梁国兴曾对记者表示,城市合伙人并不是简单就能拿到佣金,需要在管理团队、物流、规划、推广等方面付出。其天津的唯一城市合伙人也在媒体采访中表示,银基集团对于城市合伙人还是要求很高的,不是没有投入。

彼时,银基集团对品汇壹号信心满满,梁国兴甚至公开表示,银基集团在2017-2019年,将通过云平台实现销售额50亿元、150亿元、300亿元。

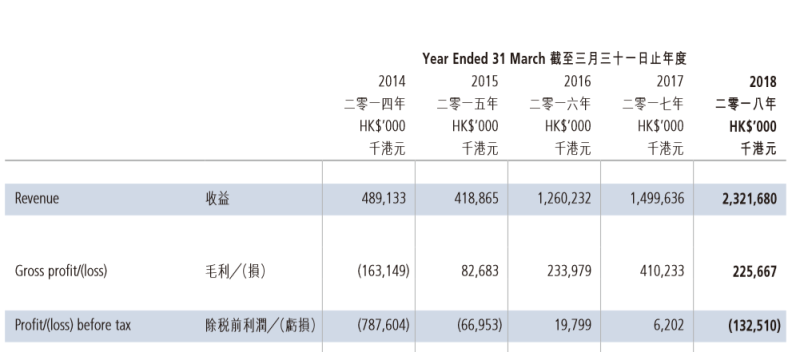

然而2017年银基集团非但没有完成50亿元的目标,还陷入了亏损。据其2017财年报告(2017年4月至2018年3月)显示,截至2018年3月31日止,该公司年度收益23.22亿港元,亏损1.3亿港元。

尴尬的是,银基集团在2017财年报告上表示,该集团的B2B平台在回顾期内稳定发展,B端会员亦巩固在13万左右,成绩合乎预期。

转型B2B,业绩亏损触礁

事实上,在白酒十年黄金发展期,由于手握多款高端名酒产品的独家经销权,银基集团的日子可谓是滋润无比。

据其官网资料显示,银基集团2000年获得整个五粮液酒系列10年总经销权(其后延长至2020年);2006年1月,获得五粮液68度之10年独家全国性经销权;2011年成为山西杏花村汾酒55度40年青花汾酒及55度经典国藏汾酒产品的全球独家总经销商。

2009年4月,银基集团在香港联合交易所主板上市,通过首次公开招股,成功筹集得10.35亿港元资金,于香港公开发售部分录得44倍超额认购,可以说是成绩喜人。做为五粮液的大商,银基集团显得颇为顺风顺水。

一位银基集团的工作人员曾向蓝鲸产经记者描述过当时的景象,“那时候业务非常好做,有经销商跟我们要100万元五粮液的货,我们都会告诉他‘500万元以下不接单’。”

直至2012年白酒行业进入深冰期,高端酒企惨淡度日,不少酒企业绩遭遇腰斩。受此影响,以名酒为主的银基集团也开始艰难度日。

据财报显示,银基集团在2013财年至2016财年中,收益分别为4.89亿、4.19亿、12.60亿、15亿港元;除税前利润分别为-7.87亿、-6695.3万、1979.9万、620.2万港元。正是在此背景下,银基集团开始了从传统大商向互联网+的转型,于2016年5月推出B2B平台,打造了品汇壹号。

(银基集团近年业绩表现)

事实上,银基集团在B2B的研发上投入并不大。梁国兴就此曾对记者表示,“我们的投入非常非常低,大概有30多个员工研发,只有一些人工成本。”

白酒行业分析师蔡学飞对蓝鲸产经记者表示,酒业深度调整期后,酒企普遍在推动扁平化渠道,传统层级式大商“赚差价”的赢利模式遭到了剧烈的冲击,不再适宜现下的商业环境,大商的业绩普遍不佳,话语权逐渐变弱。而且B2B是比较烧钱的,银基的B2B平台只是松散的联合体,更多是对原有的经销渠道浅层整合,通过后台数据对物流进行一定改善,缺乏深度整合能力。

白酒营销专家晋育锋也指出,银基集团的B2B业务实际上还没有从本质上跳出大商模式,因此只能在垂直B2B的基础上添砖加瓦,经营模式受限。而此前银基集团的优势在于遍布全国的分销网络、独家包销的高毛利产品、有港股上市光环加身,随着消费环境的改变,包销商的生存空间逐渐受到挤压,因此在B2B业务中,银基集团的优势不再,对于上下游的议价力和号召力均有所下降。

值得注意的是,在2015年银基集团扭亏为盈后,有业内人士曾指出,银基的财报数据表现乐观,最主要的原因是用前两年高额的计提拨备使存货变价,主要是资本市场惯用的手段,并非是企业自身盈利能力有所提升。

果不其然,在前不久发布的2017财年报告中,银基集团再次出现亏损。截至2018年7月31日,银基集团每股为0.56港元,沦为“仙股”,港股市值仅为12.7亿港元。

(2018年7月31日银基集团股价)

跨界奶粉行业前途未卜

受业绩疲软影响,银基集团针对目前的困境已经再度进行调整,逐步加重非酒类业务的占比。

据2017财年报告显示,来自经销酒类产品的收益占截至年度总收益约63.9%,上年同期该占比为99.5%,而来自经销糖、香烟及其他产品的收益年度总收益约36.1%,而上年同期该占比仅为0.5%。

银基集团对此指出,该集团相信发展非酒类业务能有效缓冲白酒行业竞争的不利影响,同时亦能籍着更多元丰富的产品刺激平台的总销售量,“我们将采取审慎的策略发展非酒类业务,确保不会影响主营白酒业务和经营性现金流。”

不仅如此,今年7月19日,银基集团宣布与卖方苏依莎订立协议,以收购目标公司卓帆国际51%股权,最高总代价为2.5亿元人民币,将发行最多2亿股的代价,以股份支付,禁售期一年。目标公司主要从事向集团引荐供应商及提供配方奶粉产品网上国际分销渠道。

银基集团对此表示,公司有意在现有产品组合中新增一个新的产品类别,从而提高集团收益及毛利。卖方在通过互联网于国际分销高级配方奶粉行业拥有丰富渠道和经验。通过收购事项,董事相信集团能利用相对少开支迅速地打进国际优质配方奶粉市场。

晋育锋表示,银基的品汇壹号并不是真正意义上的B2B,只是戴了B2B的帽子,其产品结构单一、品种不多,因此亟待对下游经销商的吸引力,扩充品类品种资源,这也是其意欲进军奶粉市场的重要原因。

然而仅一天之后(20日),银基集团便宣布终止收购卓帆国际,并于23日复牌。终止原因是,根据相关上市规定,银基集团不得于2018年7月11日(即该公司最后购回自身股份的日期)后30日期间內就建议发行新股份作出公告。

香颂资本执行董事沈萌对此表示,银基集团可能是想改善资产质量和业绩进行收购,但是触碰了相关规定,未来也不排除银基集团采取以自有资金继续收购的可能性。

记者对于未来是否继续收购和收购方式采访了银基集团高层,对方对此不予置评。

但是,蓝鲸产经记者在2017年财报中了解到,于2018年3月31日,银基集团的现金及现金等值物约4.189亿港元。这也意味着,银基集团以自有资金收购的可能性并不大。

而业内对于银基集团未来进军配方奶粉市场的可能性也并不看好。朱丹蓬对蓝鲸产经记者表示,银基集团的优势渠道资源还是在酒水领域,一旦进入奶粉行业,有可能出现竞争力不足、渠道集中度和专业度不足的问题,其优势反而无法凸显。

乳业专家宋亮也认为,目前国内的配方奶粉市场产能过剩,行业正在调整期,对于新入投资者不利,银基集团其渠道与奶粉重合度较低,此时切入该领域前景并不乐观。(蓝鲸产经 朱欣悦 zhuxinyue@lanjinger.com)