目前正值上市房企半年报季,在相继披露的数据中不难发现,房企规模竞争压力仍在加剧。但在近期公布的7月份房企销售排行榜中,房企销售势头有所减弱,是蓄力还是乏力?有待考量。

据克而瑞数据显示,百强房企7月销售业绩较6月环比下降31.5%,同比则增长57.7%。而对比前七月销售来看,1-7月份TOP100房企总体销售规模为53559.7亿元,环比增长16.7%。

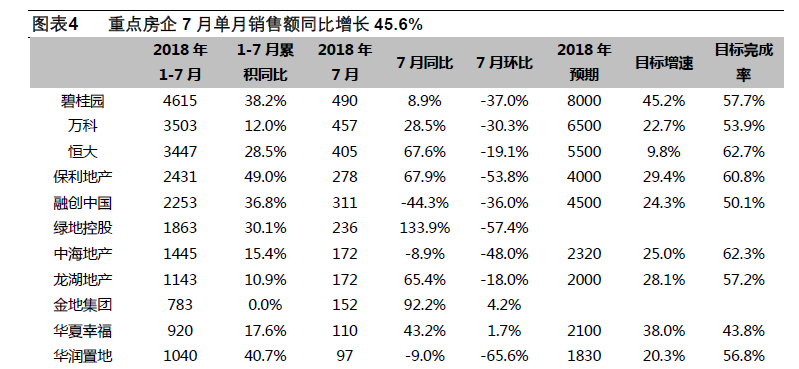

根据榜单来看,碧桂园(02007.hk)、万科(000002.sz)、中国恒大(03333.hk)分别以4614.9亿元、3502.8亿元、3446.8亿元继续领携行业前三位置。而也有一些企业,包括中海地产、华润置地(01109.hk)等房企销售增速却出现下降势头。

业内人士认为,房企7月销售乏力主要是受到冲刺半年报业绩影响,对于此类企业而言,8、9月销售表现将尤为重要。

政策调控高压下 规模竞争压力剧增

据中原地产统计数据显示,7月份,逾40个城市发布了各类房地产调控升级政策,坚决落实“房住不炒”政策定位、抑制投机行为,该调控次数刷新了近2年以来楼市调控同期纪录。而年内,楼市调控已经累计超过220次。

政策持续发酵下,房企业绩也随之产生影响。克而瑞公布的数据显示,百强房企7月单月销售业绩较6月环比下降31.5%,同比则增长57.7%。

克而瑞分析认为,7月房企销售业绩由于季节性因素环比下降,但我们预计三季度后半段和四季度,房企或将加大投资和新开工力度,加快推货,销售规模也有望继续保持增长。

虽然房企销售势头下滑,但整体来看,规模竞争的压力反而愈加强烈。克而瑞数据显示,2018年1-7月,百强房企各梯队销售金额入榜门槛较去年同期均有所提升。规模竞争加剧下,截止7月末,TOP10房企均已超千亿,达到1040.1亿元。TOP20房企门槛提升幅度最大,较2017年同期增长近6成。TOP30和TOP50房企门槛的同比增幅也分别达到了38.3%和52%。

从单个房企来看,碧桂园、万科、恒大继续领携行业前三,分别以4614.9亿元、3502.8亿元、3446.8亿元位列前7月销售排行榜前3位。从销售金额的占比看,前3强房企今年前7个月合计销售额占前十强房企销售额的50.54%。随着行业集中度不断提升,房地产龙头企业的优势愈发明显。

而在TOP20房企中,在规模加剧的刺激下,新城控股(601155.sh)、龙光地产(03380.hk)、中南建设(000961.sz)等房企业绩增强较猛,单月增速分别达209.2%、376.5%、117.0%,远超百强房企平均增速。

值得注意的是,在7月房企销售增速普遍上升之时,中海地产、华润置地等房企的销售增速却出现下降势头。数据显示,2018年 7月,中海地产销售额172亿元, 同比下跌8.9%,环比下跌48%。同时期内,华润置地销售额97亿,同比下跌9%,环比下跌65.6%。

易居(中国)企业集团CEO丁祖昱向蓝鲸房产分析表示,在6月冲了一把销售业绩后,房企7月销售乏力也算正常,接下来就要看房企的销售在8、9月能否回升,这是“重中之重”。

中信建投研报认为,房企销售业绩依旧亮眼,7月克而瑞百强房企销售同比增长57.7%,增速比6月进一步提升。与此同时,重点城市的成交增速也在修复。三季度,在流动性边际改善以及供给提速的环境下,行业销售增速预计能够延续景气。

下半年房企销售势头或将持续攀高

事实上,进入7月以来,多个房企的销售增速都出现明显的下滑,但从市场环境来看,房企未来销售势头或将持续走高。

亿翰智库认为,自2016以来,一二线城市新开工增速相对稳健,整体来看未来新开工或将持续呈上升态势,增幅显著主要是由二线城市拉动的,一线城市增速相对缓慢,二线城市土地交易市场活动活跃,虽然融资收紧,但随着二线城市商品住宅销售额的稳健增长,房企在二线城市的补库存意愿也有所提高,同时销售向好倒逼房企纷纷加速新开工。

而从供给角度来看,三四线城市住宅市场集中表现为供给不足。自2017年三四线城市开始回暖后,土地供应面积提升,但对比2017年土地供应的9086万平方米,2018至2020年三年平均建设用地供应面积仅为7625万平方米,未来三年土地供应将出现明显下降趋势。从需求层面来看,需求持续,居民购买能力和购买意愿均有所增强,或将推动三四线市场持续向好。

中金公司认为,预计7月全国商品房销售面积将出现10%左右同比增长,较6月增幅(4%)再度扩大,8月料延续高个位数增长,全年维持销售面积同比增长0-5%的预测不变。

易居研究院智库中心研究总监严跃进对蓝鲸房产分析表示,自今年以来,随着一二线城市的供应放量持续走高,也进一步提振了房企的销售速度,未来房企的销售势头将持续攀高;而在三四线城市中,尽管棚改政策的收紧使得三四线市场渐入衰退期,但在去库存余温下短期难出现大幅回落。

事实上,房地产历年来素有重点发力下半年的推盘特点,包括楼市传统的“金九银十”,年末翘尾等行情,一定程度上离不开房企押注下半年的节点把控。而这也意味着,房企在下半年即将迎来更为激烈的竞争。但面对持续收紧的政策,2018年下半年,企业还能如往年般成功达到目标销售价格额吗?