金融业效率提升,金融科技功不可没。在金融业转型升级、创新发展的当下,推进发展动能转换,从高速发展转向高质量发展,新金融科技是不可或缺的发力路径。不可否认,金融科技在创新、应用过程中,对传统金融业流程改造和服务提升,有着明显的推动作用,甚至一定程度而言,正重塑金融业商业价值链和生态系统。

8月8日,在蓝鲸财经主办的2018新金融科技峰会上,全国政协委员、国务院参事室金融中心研究员、原保监会副主席周延礼发表了《金融科技赋能金融效率助力转型升级,更好服务实体经济发展》的演讲,探讨“金融+科技”发展现状,以保险业为例详解科技赋能“功效”与潜藏风险,并在此基础上,为金融科技未来发展指路。

金融科技赋能金融效率,保险科技应用凸显成效

“大家知道科技是第一生产力,创新是第一动力,金融科技应用带动了金融业的效率提升,这是最显著的标志”,在周延礼看来,没有金融科技,金融效率的提升就难以实现。

回顾我国金融科技的发展历程,周延礼称,“金融+科技”离不开金融业与科技公司的广泛合作,以保险业为例,保险科技的推进,不仅促进互联网技术运用到保险行业,更通过云计算、大数据、人工智能、区块链、物联网等底层技术,为业务探索新的商业模式。“保险科技赋能保险市场的过程,就正是一个保险业和科技公司合作的成果”。

“保险科技正打造一个全新共赢的保险生态系统”,周延礼指出,一方面保险机构、互联网企业、第三方平台、监管科技等多元化的市场要素主体正相继融入保险科技发展之中,资本的不断涌入,为保险业发展带来大量的人才、技术、资本等可贵资源;另一方面,随之带来的新理念、新思维、新做法,为创造数字经济的新机遇打下良好基础,保险科技不断扩展保险服务的边界,保险产品有针对性地渗透到养老、医疗、购物、出行、住宿、子女教育等多种生活产品之中,“这些新模式、新动力、新市场,为保险业与其他行业合作带来无限空间和商机,也为保险业的发展寻找动能转换找到了一个新支点”。

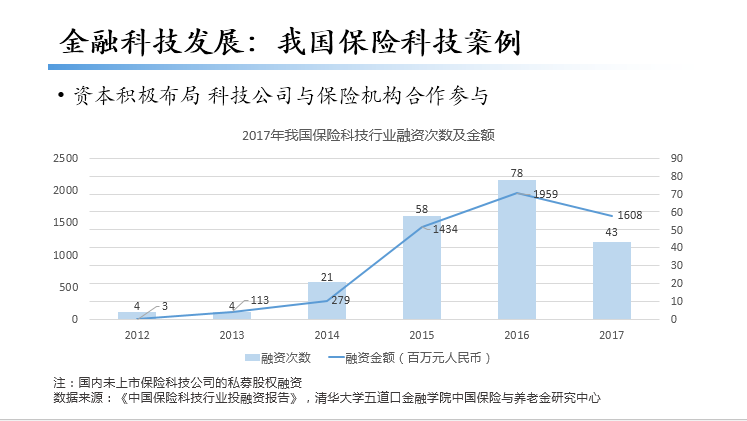

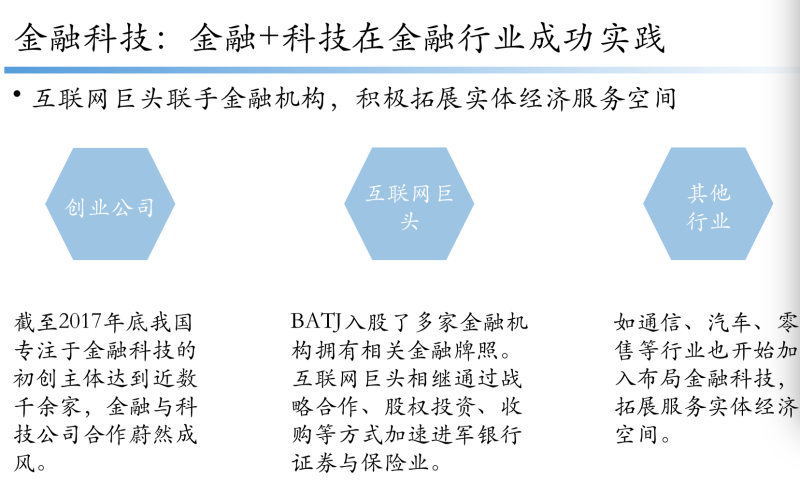

当然,随着商业模式的创新转型,以保险服务场景来拉动业务增长模式转变,促进了金融与场景的深入融合,日渐成为金融创新一个主流模式。周延礼举例一组保险业数据,不完全统计,目前,专注保险科技的初创主体已超过200多家,此外,还有一部分拥有强大技术实力和用户流量的互联网巨头企业加入,交叉合作、定制化产品,让金融服务的触角不断延伸。“金融生态系统不再是由保险金融主导,而是由保险、银行、科技公司以及实体经济发展的态势,这得益于金融科技广泛应用”,周延礼表示。

周延礼称,整体而言,保险科技推动了传统保险在消费渠道、传统创新、产品设计、服务体验等方面的深刻变革,逐步以渠道变革为主要目标和模式,转向以产品和服务创新的科技性目标管理。而这背后,是近几年来保险科技赋能过程中,进行的多层次尝试,依据科技发展的一般规律,同时发现行业技术变革过程中的特点,探索行业创新和企业成功的要素。

金融科技挑战不断,网络安全等4大风险亟需防范

不可忽视的是,保险科技拉动产业发展的同时,也催生了诸多业态诞生。

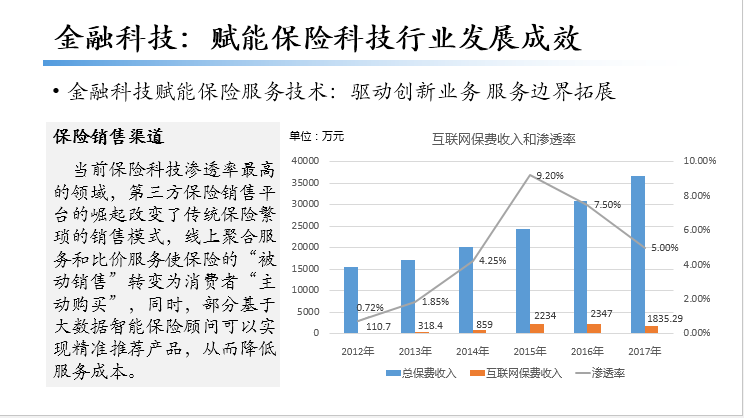

“保险科技正在全方位的渗透保险业”,周延礼分析称, 渠道多元化,数据不断深化挖掘、有效整合,并应用于精准营销;服务方面,消费者在任何场景下都可以快捷投保;理赔数据资料通过机器识别,使自助理赔、快速理赔、闪赔等服务能够得到基本普及,金融科技赋能金融服务获得感提升。

而正是基于科技全方位的渗透,相关监管也面临挑战。周延礼列举4大风险:首先是网络安全风险问题, “数据资源,未来将成为保险行业重要战略资源,而这些数据,可能会面临泄露风险”,因此,网络安全、信息安全风险防范,将逐渐成为未来我国金融市场重点关注问题之一,也是对监管科技的一个重大挑战。

其次是合规风险,举例来说,自动驾驶物联网技术,从根本上改变了原有保险标的性质,保险的监管性质、监管规则、监管标准都应相应地调整,而各种调整,成为难题。由此,相关立法、精算、承保规则,要如何适应各种变化、各种调整,“这将是我们面临的新挑战”。

第三,是操作性风险,周延礼认为,科技创新虽然提高了金融服务效率,但产品数字化、场景化、碎片化创新,亦存在创新过度、创新不当,这也可能引发操作性风险,甚至能够产生信用风险。“因为这些产品来自可信赖的信用机构、金融机构、保险机构,社会信用度是极高的,如果创新过度或者创新不当,将带来的金融企业声誉风险,也是不可低估的”。

第四,是在线非法集资、非法吸储等违法行为的风险。周延礼表示,部分类金融机构、准金融机构,甚至非法网络平台,打着普惠金融旗号,进行违法行为,坑害消费者。“这些风险都是不可低估的”,周延礼指出,对于这些问题,监管要采取有力措施,严格查处,绳之以法,金融机构要配合司法机关严厉打击违法犯罪分子,特别是利用网络来进行的诈骗活动。

“最关键的是,要及时发现,并且采取有效的措施来进行防范”,周延礼表示,从技术角度、监管科技角度来看,这个任务是相当繁重的。“我们要切实守住不发生系统性风险的底线,这个任务任重而道远。在这个过程当中,我们面对风险和挑战,要有足够的认识”。

其强调,当前金融科技发展,仍处于初级阶段,这意味着金融科技本身,以及金融机构在运用金融科技的过程中,伴随着各类风险。与此同时,行业亦存在不确定因素,由此,金融业自身要加强风险管控,同时,金融监管,应具备超前意识,从制度建设上完善诚信体系建设,制定符合我国金融市场特色的金融科技监管框架,提高监管国际竞争力,形成可持续发展的金融科技的市场格局。

金融科技应走高质量发展之路,确保可持续

展望未来,金融科技如何发挥更大作用?周延礼强调“高质量发展”这一关键词。其表示,我国金融规模已近270万亿,但并未实现深耕细作。以保险业为例,国内保险的深度、密度远不及发达国家,与此同时,随着我国人口变化,新增需求为保险科技的发展留下了巨大的空间,“保险科技必将成为保险业转型升级的加速器”。

在此前提下,周延礼提议道,要实现金融业服务实体经济发展需要,做好金融服务,应大力发展普惠金融,依靠金融科技的优势,推进金融产品的创新,提升金融服务和金融成本的管控,增强风险管理的能力,助推金融业走出去和服务一带一路建设。

具体来说,首先,金融业应联同金融科技、协同共建金融科技新生态。各类金融机构、中介机构、金融营销人员要协同金融消费者,在金融监管部门的领导下,共建沟通合作的科技应用平台,共同打造金融科技生态系统,促进金融业平稳、健康发展。

“其次,要坚持金融科技新应用价值”。无论是新技术应用还是金融服务的场景、商业模式的选择,金融业都要遵循科技发展的规律,特别是科技发展的一般规律。即坚持科技创新的统筹规划,联合科技企业共同科技攻关,同时根据部分金融业发展阶段式的特征,选择应用价值较高的金融科技的成果,提高金融科技应用的效率,更好地服务实体经济的发展,确保金融科技的创新成果。

最后,周延礼强调了金融科技创新可持续性的重要性,他表示,“金融科技运用过程当中,金融机构必然会面对各种不确定的因素,风险挑战不可避免,要有充分的思想准备加以应对”。

就科技来讲,科技的生命有一个迭代变化,生命周期是非常短的,应时刻紧跟科技发展的最新状态,时刻关注相关风险的变化,确保金融科技的应用具备可持续性。(蓝鲸保险 石雨)