华南地区最大的K12教育培训公司卓越教育,已向港交所递交了上市申请。据弗若斯沙利文报告,依照收益和招生人数,卓越教育可以算作华南地区最大的及全国第五大K12 课外教育服务提供商。一旦成功上市,卓越将成为港股板块中最纯正的K12教辅公司。

蓝鲸教育选取了四家具有典型代表的K12教培行业巨头:教培行业龙头好未来,从中概股回归A股的学大教育,以及依靠并购成功登陆A股的龙门教育。横向对比四家公司2017年的业绩,看看卓越教育是否真正承担得起全国第五大K12 教培机构的称号。

营收增速超学大教育 负债率高于好未来

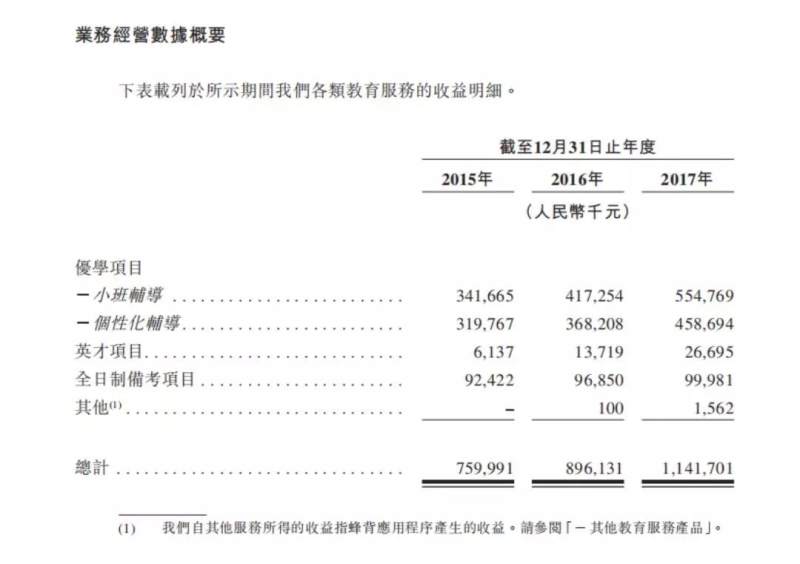

招股书披露,2015、2016、2017年卓越教育营收分别为 7.6 亿元、8.96 亿元、11.41 亿元,三年来稳中有升,且毛利率也维持在较高的水平上。同四家行业巨头的业绩数据对比,卓越教育的业绩增长速度并不逊色,虽不及发展迅猛的好未来和龙门教育,但也远超学大教育。

就净利润来说,近三年来,卓越教育净利润分别为 0.7 亿元、0.58 亿元、0.75 亿元,没有较大波动。这与其快速增长的营业收入不成正比。而k12教育明星标的龙门教育,尽管其在营收上不及卓越教育,但净利润却几乎占据营业收入近三分之一。这一点与学大教育相似——增收不增利。

注:此次引用好未来数据为2018财年数据,即2017年2月28日至次年2月28日。

从现金流看,K12教培行业整体现金流稳定。卓越教育的经营性现金流净额皆保持在一亿元以上,与龙门教育相当,符合这个行业的特征。但值得关注的是,卓越教育的投资性活动现金流、筹资性活动现金流净额为-5.91亿元。其2.38亿的经营活动产生的现金流量净额难以平衡如此庞大的现金流支出,卓越教育实际上面临着现金流短缺的压力。

结合资产负债情况来看,龙门教育的资产负债率最低,其余三家公司的负债率都很高,而卓越教育的资产负债率甚至超越了好未来。

好未来的负债率近50%,但存在其合理性。其在K12领域做大做强后,开始对各个细分领域投资,从而布局完善产业链。因而,好未来的大量现金转化为投资,资金利用率有所提高,投资性现金流净额多为负。而其负债主要是递延收入为主的流动负债,尽管好未来的负债率较高,但资产状况良好。

而龙门教育则体量初具规模,尚未开展大规模的投资业务,资产负债率也较低。

但卓越教育却未走龙门教育的路子,选择了好未来同样的策略,在其市场尚未稳固之前,开始进行大量投资,从而资产负债率远超同行业水平,资产负债情况堪忧。这就导致卓越教育一旦经营不善,将面临资不抵债的可能。而高负债率的学大教育就是前车之鉴。借壳回归A股的学大教育,在增收不增利、现金流短缺的情况下,高资产负债率更是雪上加霜,屡次面临被出售的可能。

师资:卓越教育的阿克琉斯之踵

就盈利模式来说,卓越教育的盈利模式非常清晰,且与好未来有诸多相似之处。

作为华南最大的K12课外教育服务提供商,卓越教育主要提供k12课外辅导教育服务,包括小班辅导及个性化辅导课程。主要分为三大项目:优学项目,采用小班及一对一的形式提高学生成绩。英才项目,主要是课外特别兴趣课程,旨在促进学生的全面发展。全日制备考项目,专门针对初中及高中毕业生,以帮助他们通过中考及高考后复读考取理想的高中及大学。

其中,优学项目一对一和小班辅导依旧是卓越教育的首要业务,这部分收入占比超过80%。如同好未来,卓越教育的业务结构也是正金字塔的结构布局,正金字塔结构有利于培养学生和家长品牌忠诚度,进而实现已有生源从低龄段到高龄段的流转,减少获客成本。

就扩容速度来说,卓越教育教学中心的数量在三年内由136个增至180个,复合年增长率为15%。截止到2015年、2016年及2017,全职教师人数分别为1734、2148及2719人,招生人数由2015年31.3万人增至2017年约50万人。

而好未来的教学中心在三个财年里(即从2015年2月28日至2017年2月28日)由289个上升至507个,学生人数从150万人增长至390万人,年复合增长率为26.4%。

从营业成本看,卓越教育在扩张的同时,其营业成本逐年上升。令人堪忧的是,卓越教育的扩张速度和招生人数都尚不及好未来的一半,但其营业成本却占比营业收入近一半。而好未来营业成本占营收比重仅为8.3%。

对此卓越教育则在招股书中解释为,师资成本是目前民办教育机构最大的成本支出,在2015年、2016年及2017年,员工成本分别占卓越教育总销售成本(即营业成本)的69.9%、71.7%及69.9%。

教育行业的核心在于师资,优质的师资对于一家教培机构来说至关重要。但是如果过度依赖名师,很容易出现学生追求“名师班”,名师出走大伤机构元气等现象,这也成为了不少教育机构的“阿克琉斯之锺”。好未来能够在高速扩张的同时保持低成本,其核心在于“去名师化”,即自己培养从985大学招聘来的大学生。而去名师化的基础在于,标准化的课程体系和教材。

卓越教育也显然意识到了这一问题,其也在招股书中指出,他们的业务依赖于聘用、培训及挽留敬业的合资格教师。

并且卓越教育多盘踞于广州一带,如果想要从一个区域性的品牌发展成全国性教育机构,势必要进行标准化的异地扩张和营业成本的缩减。而过度依赖名师也成为了卓越教育的绊脚石。

在教培行业激烈竞争的今天,卓越教育的市场份额仅为0.3%,倘若卓越教育无法进行有效地竞争,加上其资产负债率较高,则可能面临价格被迫下调的压力,导致经营利润下降、市场份额减少、合资格雇员离任及资本开支增加等等一系列问题。

对此,卓越教育在招股书中表示,现在正在开发在线课程产品,推出在线一对一辅导,开拓报考艺校专业的学生市场,甚至需求海外商机——已经与澳大利亚公司成立合营公司,以投资于澳大利亚的教育业务。这些业务能否打破过度依赖师资的困境?我们拭目以待。