7月31日,博骏教育(01758.HK)正式挂牌。开盘报2.36港元/股,随后仅五分钟股价已经上涨17.37%。总市值达22.32亿港元。

然而第二日早间开盘股价即遭遇高位跳水:截至8月1日10时40分,报2.62港元/股, 跌幅8.71%。蓝鲸教育发现,截至8月15日收盘时,该公司股价为2.21港元/股,与其股价峰值相比已下跌约27%。

即使股价相比于开盘已不尽人意,但其市盈率却在赴港上市的民办教育公司中名列前茅。截至8月15日收盘,据雪球显示知名港股教育公司静态市盈率如下图所示。

我们可以看到,在这12支股票中,即使经历了周一因新民促法送审稿而赴港教育股齐跌的“至暗时刻”,博骏教育市盈率依旧位列第二,明显高于枫叶、成实外等老牌教育公司。从资本市场的角度出发,博骏教育能否当得起市场如此高的期许?

蓝鲸教育结合该公司招股书,及数家与其业务性质较为贴近的港股教育公司2015-2017年财报数据,探索这家公司在进军港股后能否经得住资本的考验。

体量与三板公司相近,上市是否时机恰当

据公开信息显示,博骏教育成立于2001年,是成都市的民办教育服务集团。目前旗下有1所初中暨高中、2所初中、6所幼儿园。其2015-2017年营收分别为1.03亿元、1.35亿元、1.81亿元,经调整纯利分别为0.15亿元、0.3亿元、0.37亿元。

一方面,A股IPO有一道“隐形红线”:审核通过率随净利润下降而下降,净利润在3000万元以下的企业挂牌成功率很低。结合博骏教育最近三年的经调整纯利数值来看,若将其当做一普通的拟申请IPO公司(非教育公司),博骏教育难以挂牌A股。

另一方面,华泰证券教育行业分析师王莎莎曾对蓝鲸教育指出,“2016年底,A股教育板块平均PE差不多是80倍左右,远高于其它行业”,但如今情况已出现逆转。“目前A股教育板块的平均估值只有20多倍,港股教育板块则在30倍左右,其中一些较受认可的公司已近40倍”。

结合上述两方面情况来看,令人不得不产生一个疑问:博骏教育的估值并不便宜,与枫叶、成实外等老牌教育企业相比甚至可以说偏高。结合其自身经营情况来看,公司实控人是否有在港股市场“割韭菜”的想法?蓝鲸教育查询该公司招股书,发现从资本回报的角度出发,该公司回报能力需各方审慎观察。

多项财务指标不尽人意,未来发展路在何方

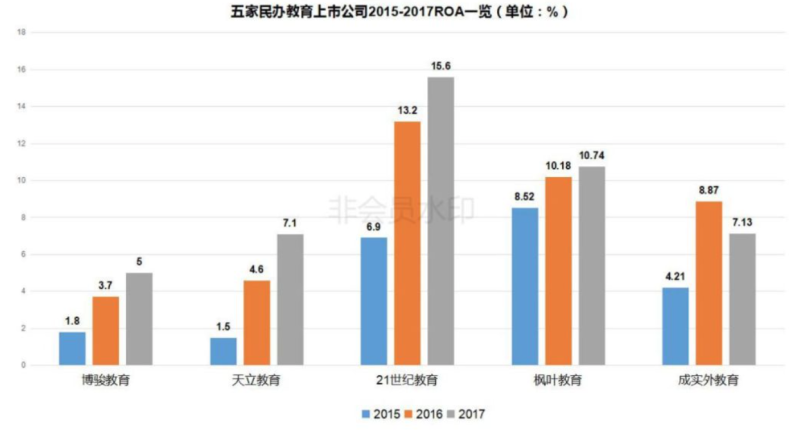

从资本回报的角度出发,鉴于港股财报/招股书中并不披露净资产收益率,所以我们选择从ROA(资产回报率)的角度入手;探究博骏教育等主营业务为民办K12教育的港股上市公司,各家资产能给自身创造多少利润。

如图所示,五家公司中博骏教育2016、2017连续两年ROA在五家公司中皆为倒数第一;而2015年,其ROA值也仅略高于天立教育,位列倒数第二。综合来看,博骏教育在这五家公司中资产盈利能力很难用“优秀”形容。

博骏教育、天立教育和21世纪教育三家今年新晋的上市公司,在各自招股书中均披露了股本回报率这一指标。股本回报率偏重于衡量公司利润占股东资本的百分比,能够更有效地反映公司的盈利增长状况。三家公司股本回报率的对比如下图所示:

博骏教育2015年股本回报率非常高,但2016年出现“断崖式”下跌,直接回落至16.7%。第三年再度下滑至10.1%,成了三家中唯一一家三年间股本回报率连续下跌的公司。且第一年股本回报率极高、第二年大跌的发展态势,使其第一年股本回报率的合理性仍需讨论。抛开这点不谈,连续两年的下滑使该公司实际经营情况需行业审慎观察。

资产/股本回报率与另外几家对比相形见绌,或从侧面显示博骏教育自身经营状况一般。从业务层面出发,该公司营收/成本增速,及毛利率发展态势皆算不上乐观。

据招股书及Wind显示,主营业务为民办K12教育的五家港股上市公司,2015-2017年主要财务数据见上图。为更好地观察这五家公司主营业务的毛利变化情况,我们选取收益(营收)与销售成本(成本)两项作为基础数据。

黄色部分显示,仅有两家公司三年间毛利率出现不足40%的情况,分别为天立教育和博骏教育;但只有博骏教育一家公司三年毛利率皆不足40%,且出现毛利率下滑的状况。

红色部分显示,五家公司中只有两家公司三年间出现营收增长比率小于成本增长比率的情况,分别为21世纪教育与博骏教育;同样只有博骏教育一家公司成本增长比率高出营收增长比率5个百分点之上的状况。

2017年博骏教育营收增速明显不及成本增速,三年毛利率均不足40%且出现上下波动——从经营状况出发,各项数据一定程度上显示其主营业务经营态势不及另外四家公司。

尚未“安内”即欲赴美,步伐是否过急

除了财报数据比对,从博骏教育的招股书中我们还发现一系列虽小但不容忽视的问题。

第一,招股书风险因素一项中提到了博骏教育办学品牌的更迭,这对民办学校的长期发展有一定负面影响。因对民办学校而言,品牌效应很大程度上将影响学校招生的能力。

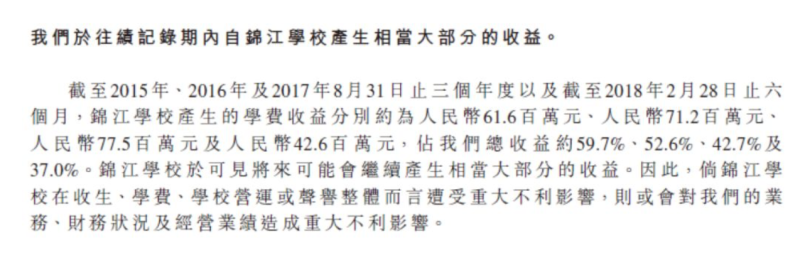

第二,招股书中风险因素一项提到了博骏教育营收的单一性。虽然其旗下有9所学校,但锦江学校1所的营收即占总收益的59.7%、52.6%、42.7%(2015-2017)。此种情况与“将所有鸡蛋装在一个篮子里”相似,公司抗风险能力相对有限。

第三,也是最让我们关注的一点:公司扩张是否过快?

如图所示,于今年的2月28日,博骏教育需缴纳约1.92亿元的租金。但其2017财年营收为1.81亿元——其整个2017财年的营收尚无法与2018开年的租金匹配。在该背景下,博骏教育依旧有远赴美国成立学校的计划。该公司的发展规划是否过于激进,公司“扩大再生产”的步伐能否与其盈利能力吻合?还需时间进一步检验。

结语

21世纪教育集团总裁刘占杰曾在与蓝鲸教育的沟通中阐述了他的一些想法:“上市后,公司发展就必须要解决一个问题——教育如何应对资本狂飙?教育是一个慢工出细活的领域,但上市后资本的要求是快速增长。教育产业借助资本去发展,借助好了没问题;如果借助不好,就被资本绑架。”

按博骏教育的体量及发展状况来看,其上市是否略显急迫?按博骏教育的未来规划来看,其是否被公司背后的资本推手裹挟前冲?一入资本市场深似海,其中冷暖怕是只有局中人才能体味。