本文声明:本文仅做为案例讨论,不构成投资意见和建议。

最近对A股资本市场影响比较大的事件应该算是富时罗素从2019年6月开始将A股纳入次级新兴市场。

富时罗素CEO麦思平(MarkMakepeace)预计,未来5年到10年内,以跟踪指数形式进入中国市场的被动资金可达2.5万亿美元。

外资将大举投资A股,而A股中一些优质标的不经意间早已创了新高,如上海机场(600009.SH),股价走势截图:

从上图可清晰看出,上海机场从2014年7月初股价11块左右开始启动,到2018年8月初64块的历史新高,区间涨幅近5倍,这一股价走势与跌跌不休的中小创个股形成鲜明对比。

这在一定程度上说明,A股投资风格正在向价值投资转变,真正有价值的标的正在获得市场认可。而且是逆市场大势的。

上海机场的不断上涨除了简单的“价值投资”用以解释,还有什么内在逻辑?

一、基建类资产项目的特征

从2016年开始的资产荒使得越来越多的资金扎堆优质资产,尤其是基本面良好、现金流稳定的资产。机场、高速公路、铁路、码头等等属于区域性垄断资产项目,进入运营期后往往具备较好的现金流。

作为区域性垄断资产典型代表的机场,在建设期资本支出巨大由此带来的包括利息支出等在内的财务成本不断攀升,资产项目进入运营期后,营业收入逐步增加,与此同时资本支出明显减少而使得利息支出减少,随着时间的推进,利润拐点出现。

此类区域性垄断资产在财务方面的特征主要包括:

1、收入端和成本端是估值变动的主要因素。

以机场为例,收入端主要是航空性业务收入和非航空性收入。而与成本端密切相关的主要是财务成本(利息支出)和折旧摊销(港股财务科目称为“折旧与摊销”)。

2、拐点出现时意味着估值将发生明显变化。

这里主要考虑的是当财务成本和折旧摊销下降时,企业的盈利情况将发生明显改善,估值得以持续修复。

3、销售费用、管理费用等与营业收入保持正相关,费用率相对稳定。

4、当项目投入运营一段时间后(一般5年以上),企业的现金流较好,且有较强的分红意愿。

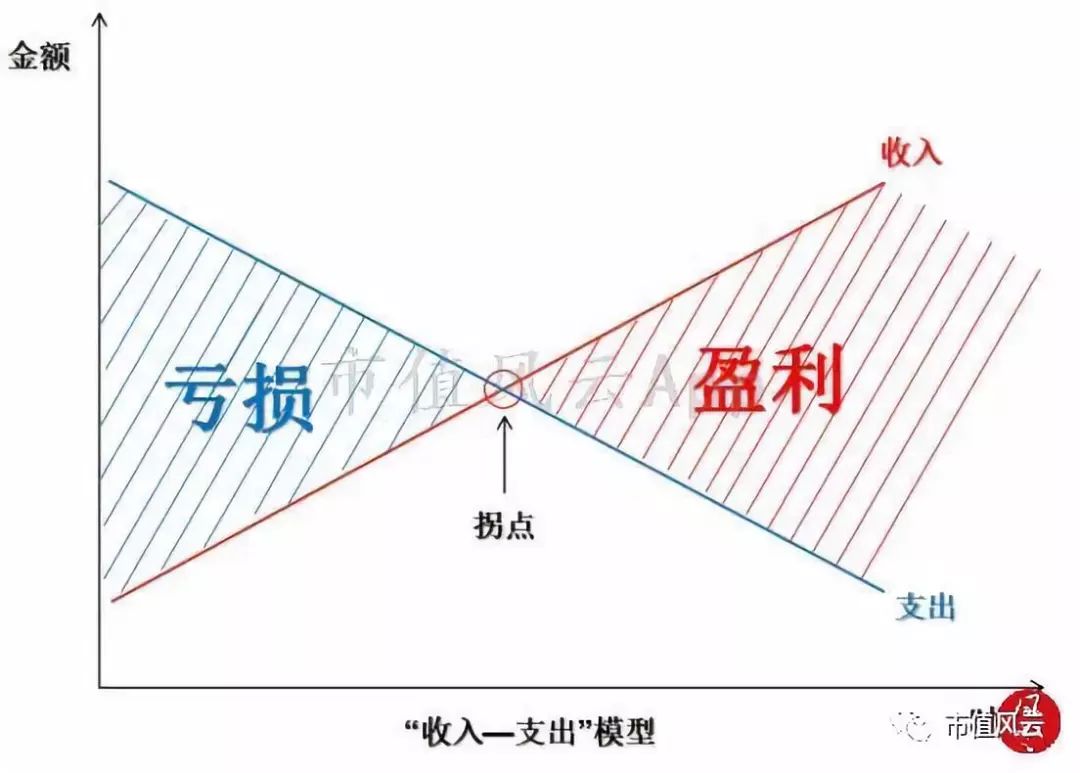

此类区域性垄断资产的分析模型可简化为“收入-支出”模型,如下图:

如上图所示,当净利润拐点(正向)出现后,企业的盈利情况明显改善(收入覆盖支出),具备更高的分红能力。

作为上市公司而言,其以市盈率为判断标准的估值得以修复,由此,获得更多长期投资者的关注和配置。

在完全市场化的资本市场中,当收入端稳定增长且销售费用、管理费用与营业收入保持同向线性变动时,上市公司的估值(股价)变动则由成本端的利息支出所决定。

以港股首都机场(00694.HK)为例,把首都机场的财务成本(利息支出)与股价走势做简单叠加,如下图:

从上图可以清晰看出,2006年到2017年首都机场经历了一轮完整的财务周期。

财务成本(利息支出)从2001-2007年逐步减少,2008-2010年财务成本快速增加至峰值,2011-2016年财务成本维持高位,2017年财务成本大幅减少。

这一期间有3个重要拐点,A、C两个拐点均是财务成本大幅减少的拐点,B是财务成本大幅增加的拐点。从股价走势看,A、C两个拐点出现后,首都机场的股价均有明显的上涨,B拐点出现后,股价出现明显下跌。

可见,财务成本的变化与首都机场的股价有明显的相关性。

二、确定性较高的营业收入

机场的营业收入主要来自航空业务收入和非航空业务收入两大部分。目前,我国机场普遍采取的是欧洲的经营管理模式,即航空业务收费管制,非航空业务收费放开。

机场由于其重资产的行业属性导致其阶段性产能扩建就会带来周期性的财务特征,正因此机场的利润会受到阶段性影响。

目前看,国内几大上市机场企业的建设与扩建已基本完成(白云机场T2新航站楼已于2018年5月投入使用),且航空出行需求保持稳定,航空性业务收入确定性较高,未来业绩弹性主要来自非航空性业务收入。

1、航空业务收入

在我国,航空性业务仅指与飞机、旅客及货物服务直接关联的基础性业务,包括起降服务、停场服务、客桥服务、旅客及行李安检服务、货邮安检服务,以及旅客过港服务(基础设施相关)等六种服务。

航空业务收入一个重要的指标是民航客运量。在消费升级和出境旅游的强劲驱动下,民航客运量保持近20年的持续高速增长,机场经营指标也随之持续增长。

综合交通运输体系中,民航客运周转量占比已由2007年的12.9%提升至2016年的26.7%。航空逐渐成为大众出行方式之一。

民航客运量增速自2000年以来均维持在10%以上(剔除2003和2008年突发事件年份),2017年民航客运量突破5亿人次,达到5.52亿人次,2018年前8个月客运量累计超过4亿人次,预计今年全年客运量有望达到6亿人次。

2000年以来,民航客运量历年数据见下图:

受益于民航客运量持续高速增长的国内主要大型机场相继进入高速成长期,2017年数据显示,首都机场、上海机场、白云机场客运量都已迈过6500万人次大关,分别达到9578万人次、7000万人次、6577万人次,处于客运加速期的深圳机场客运量也达到4561万人次。

吞吐量虽已达到或接近国际一流水平,但是,我国的航空客运量人均占比仍然处于较低水平。

2017年我国航空客运量的5.5亿人次,占总人口的0.40,仅相当于美国上世纪50年代的水平,目前发达国家中,美国2.5,欧洲1.7,日本1.1左右。根据民航局的规划:到2020年,中国人均乘机次数达到0.47次;到2030年,人均乘机次数达到1次,旅客运输量达到15亿人次。

这也意味着未来十年我国航空市场仍有年均10%左右的增长速度。

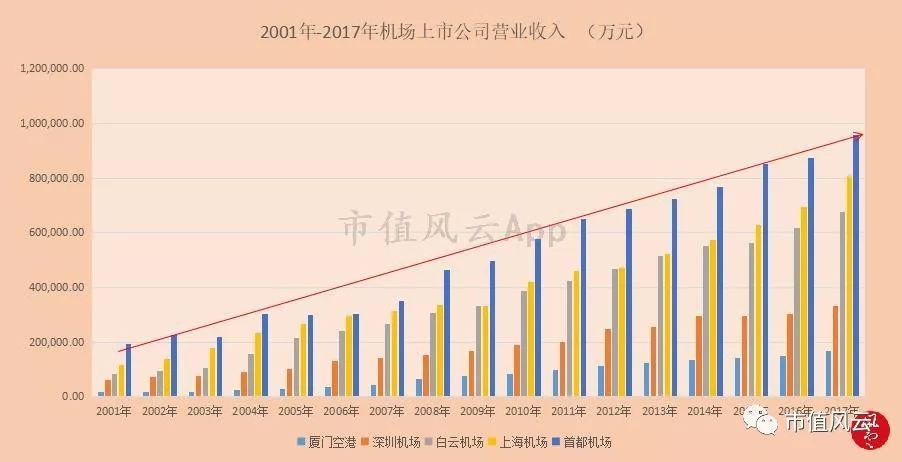

从上图可以非常清晰看出国内主要机场上市企业营业收入持续增长,且增长斜率(增速)较陡(快)。民航客运量的持续高速增长必然驱动机场的航空服务收入和非航空服务收入持续增长。

2、非航空业务收入

非航空业务收入是指机场延伸的商业零售、餐饮、广告以及相关的商业服务。

机场主要功能为交通枢纽,而随之往来旅客增多,对餐饮、零售、休闲的需求会愈来愈大,非航空业务遂成为机场重要收入支柱。

衡量非航空业务收入水平的重要指标是非航空业务收入占机场总营收的比重。

2016年数据显示,国际成熟机场中,法兰克福机场非航空业务收入占比为65%,新加坡樟宜机场有60%收入来自非航空业务,香港机场非航空业务收入占为67%。

目前,国内北京、上海等门户机场非航空业务占营业收入比重间于45%至56%,作为新近投入运营的深圳机场,非航空业务收入波动较大,目前占比仅仅在21%左右,见下表:

(说明:因白云机场未单独披露非航空业务收入,未能对其进行分析)

一般而言,非航空业务收入的增加无需进行资本支出,是机场业务收入中毛利率最高的部分,也是机场净利润弹性较大的部分。其中,又以免税店扣点和机场内外的广告这两块的毛利率最高。

衡量非航空业务收入水平的另外一个指标是客均消费额,即非航空业务收入额与客运量的比值。

2016年数据显示,香港机场客均消费额是102元,新加坡樟宜机场是96元,法兰克福机场的59元。国内机场非航空业务客均消费水平与国际成熟机场相比,仍处于较低水平,处于40-60元区间。

2017年国内门户机场客均消费情况见下表:

(备注:白云机场非航空业务收入数据为估算值,根据行业研究数据估算。)

以首都机场2017年的客运量测算,客均消费金额每提高5块钱,非航空业务收入将增加近5亿元,按90%的毛利率非航空业务毛利率计算,那么,将增加4.5亿元的毛利。

再以深圳机场为例,目前的客均消费金额不到16元,若将来提升至40元,即便是客运量不变,那么,非航空业务收入也将增加近11亿元。

三、成本端分析

分析完收入端,再成本端的几大支出项目。

1、呈下降趋势的费用

管理费用,指企业行政管理部门等为管理和组织生产经营提供各项支援性服务而发生的费用,包括管理人员工资和福利费、公司一级折旧费、修理费、技术转让费、无形资产和递延资产摊销费及其他管理费用(办公费、差旅费、劳保费、土地使用税等),是企业成本端的重要组成部分,与销售费用、财务费用构成企业的三大费用。

管理费用率,是当期管理费用与营业收入的比值。该比值的变动情况往往能反映出行业或企业的在该会计科目的变化趋势,下表图是国内四大上市机场的2006-2017年的管理费用率。

(来源:Choice数据终端)

从上表、图中不难看出,国内四大上市机场的管理费用率呈下降趋势,且最近两年变动不大。首都机场、白云机场管理费用率维持在6%-8%区间,深圳机场、上海机场维持在2%-4%区间。

由此,不难看出,管理费用对营业收入的影响不大,进而对净利润的影响也不大。

销售费用,是指企业在销售产品、提供劳务等日常生产经营过程中发生的各项费用以及专设营销机构的各项经费。

销售费用率是销售费用与销售收入的比值,通常又称为营销费用率,反映的是取得一定的销售收入所需付出的营销成本,其高低可作为反映企业营销效率的重要指标。

机场属于区域性垄断资产项目,一般不需要做需要支出销售推广费用或支出费用非常小,因此,在会计科目中一般不单独列出。

(来源:Choice)

说明:因公开市场信息无法找到上海机场2012年及之前的销售费用、无法找到北京机场历年的销售费用,故,上图仅包含白云机场、深圳机场、上海机场2013年-2017年的销售费用率

销售费用率占比较低,对净利润的影响不大,此外,白云机场、上海机场的费用率呈现下降趋势。

由此可知,管理费用和销售费用对机场净利润的影响不大,且随之机场客运量的增加,二者的费用率呈现下降趋势,即体现了机场的规模效应。

2、直接影响净利润的财务成本

机场由于其重资产的行业属性导致其阶段性产能扩建就会带来周期性的财务特征,正因此机场的利润会受到阶段性影响,而其中重要因子是财务成本。

机场在建设期需要进行巨额资金融资,伴随而来的就是较高的财务成本。进入运营期后,对净利润影响较大的则是利息支出和折旧摊销。

从长期看,固定资产和设备的折旧摊销多采用平均法,对净利润的影响较为平滑,而利息支出多是逐级下降,对净利润的影响较大,最终反映到股价(估值)上则更为直接。

正如上文提到的港股首都机场(00694.HK),把其财务成本(利息支出)与股价走势做简单叠加,如下图:

再次强调上文提到的内容:首都机场的财务成本(利息支出)从2001-2017年,经历了逐步减少,再快速增加至峰值,最后再逐步减少,到2017年财务成本大幅减少。这一期间有3个重要拐点,A、C两个拐点均是财务成本大幅减少的拐点,B是财务成本大幅增加的拐点。从股价走势看,A、C两个拐点出现后,首都机场的股价均有明显的上涨,B拐点出现后,股价出现明显下跌。

因首都机场是在完全市场化的港交所上市,由财务成本变动(增加或减少)而使得净利润变动(减少或增加),进而同步反应在股价上。

此外,影响机场净利润的另外一个重要科目是折旧摊销。

一般而言,固定资产和设备折旧采用直线法会比较容易计算,且能平滑对净利润的影响,而如果采用加速折旧法则对短期净利润影响较大,后期净利润的波动会非常明显。具体情况得具体分析。

特别说明:本文的分析逻辑前提条件是假设包括货币政策等在内的宏观环境不变、机场吞吐量保持正增长的情况。同时,笔者在文章发布前后6个月内不持有、亦不计划持有文中涉及的行业和个股。