作者 | 温星星

流程编辑 | 白鹤芋

一、引子

涪陵榨菜(002507.SZ)今年在资本市场上表现抢眼。

当涪陵榨菜作为“榨菜界的茅台”,成为股民口中消费升级与降级的一个热议话题时,我们可能想知道,公司有什么特别之处,把小小生意做成榨菜界甚至消费界的一门好生意?

公司2018年11月2日再次宣布榨菜涨价,而公司之前也有过多次涨价的历史,这背后的真实原因是什么?通过榨菜提价提高公司业绩是否已到天花板?

公司的不足或风险又可能有哪些呢?

以上问题,我们将主要结合财报分析进行解答。

涪陵榨菜目前的市值为180亿元(2018年11月7日),是靠卖榨菜成长起来的大公司,要知道,深圳机场(000089.SZ)目前市值也只有160亿元(2018年11月7日);

2017年度,公司卖榨菜卖出了15.20亿元,净利润4.14亿元,2018年1至9月,公司营业收入15.45亿元,净利润5.23亿元。

接下来风云君跟各位一起来探讨涪陵榨菜的生意经。

(涪陵榨菜集团生产车间)

二、主营业务——以榨菜为根本,华南区域为最大市场

酱腌菜是以可食蔬菜为主要原料,经不同的腌制工艺制作的各种蔬菜制品的总称。榨菜是酱腌菜中的主要子品类,据说,我国的榨菜与德国甜酸甘兰、法国酸黄瓜并列为世界三大名腌菜。

2017年,公司15.20亿元的营收中,榨菜销售收入12.84亿元,占当年营收的84.48%,泡菜销售收入1.23亿元,占营收的8.11%,其他佐餐开味菜销售收入1.07亿元,占营收的7.02%,榨菜酱油及其他业务占比很小,两项合计约为600万元。从产品销售构成看,榨菜收入是公司销售收入的最主要来源。

(数据来源:公司年报)

从销售区域看,华南区域是公司收入来源的第一大市场,2017年来自华南销售大区的销售收入为4.94亿元,占营收的32.49%,其余占比超过10%的有华东销售大区(11.91%)、 华北销售大区(11.76%)、华中销售大区(11.18%)、西南销售大区(10.52%),而出口销售收入占比很小,2017年仅占到营收的0.75%(出口收入1,142.17万元)。分区域看,公司主营分布于9个销售大区,华南销售大区是公司最重要区域市场。

三、榨菜是一门好生意吗?

1、营收及净利润增长情况

2008年以来,公司营收从4.22亿元增长至2017年的15.20亿元,年均复合增长率15.31%,净利润从3,377.76万元增长至2017年的4.14亿元,增长了约12倍,年均复合增长率32.11%。

公司的营收增长平稳,而净利润增长迅猛,净利润增长速度远快于营收增长速度。最近的2016、2017年,营收、净利润增长更快于往年,2016、2017年营收分别同比增长了20.43%、35.64%,2016、2017年净利润分别同比增长了63.46%、61.00%。

造成净利润增幅远快于营收的原因,主要就是接下来要谈到的榨菜提价、销量增长。

(数据来源:公司公告、choice)

2、量价齐飞,盈利能力持续提升

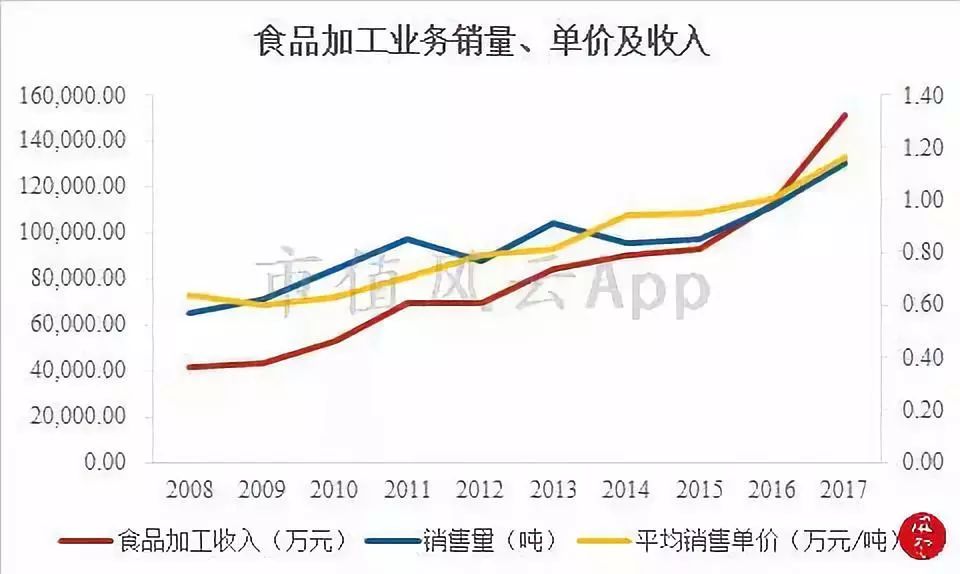

公司近10年食品加工业务销售量、销售单价及销售收入如下:

(数据来源:公司公告, 右纵轴指平均销售单价)

最近5年,食品加工收入每年占营收比重均超过了99%。总体上看,最近10年食品加工收入、销售量、平均销售单价都保持了稳定增长,由于量价齐升,助推了营收增长,最终也提高公司了产品的盈利能力。

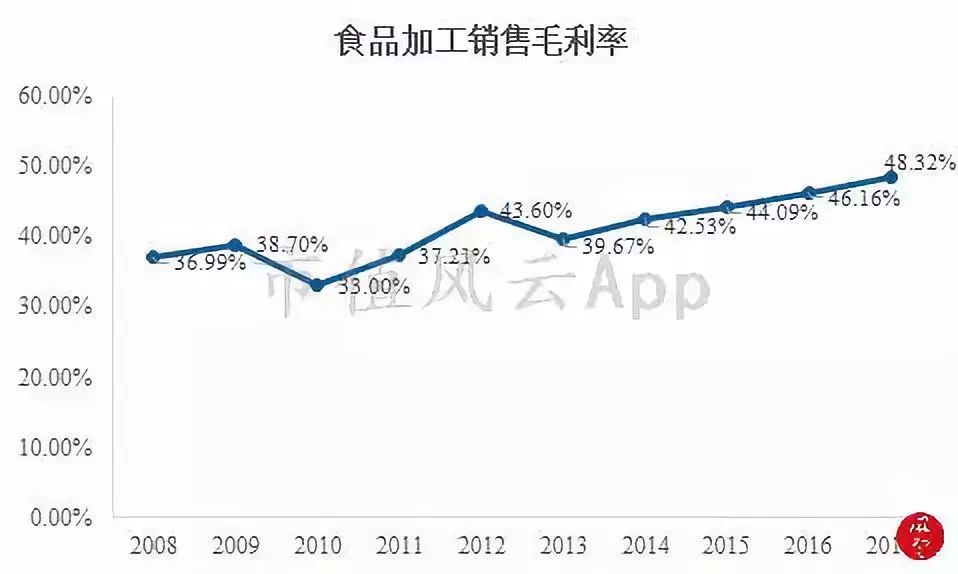

食品加工业务销售毛利率:

(数据来源:公司公告、choice)

最近10年,食品加工业务销售毛利率稳定增长,2013年至今其销售毛利率一直上升,2017年度食品加工业务的销售毛利率已经上涨至48.32%,2018年上半年销售毛利率更提高到55.04%。

公司产品销售毛利率的提高,主要是通过多次的产品提价,保证产品的盈利能力。公司在榨菜行业属于一家独大,其榨菜产品拥有定价权,在多次提价的情况下销售量也保持了相对稳定的增长。

从2008年至2017年,公司食品加工业务平均销售单价已经从0.63万元/吨上涨至1.16万元/吨,年均复合增长率为6.96%,明显快于我国CPI年均复合增长率。公司最近一次涨价为今年的11月2日,上调了80克鲜脆菜丝(全国版、北京版)等7个单品的产品到岸价格,提价幅度约10%。

此外,公司还通过更换包装的方式、采用新工艺的方式变相提价,如从2017年10月开始将88g产品换成80g包装,175g的脆口产品换成150g包装,在售价不变的情况下实现变现提价。

3、成本端分析

在榨菜营业成本构成中,材料(包括青菜头、包装物和其他材料)是产品成本的主要构成,其他的工资、制造费用、动力成本合计未超过30%。

从成本端看,公司生产经营所需原材料主要来自重庆市涪陵区的特色农产品——青菜头,原料上主要采用“公司+订单合同/保护价合同+农户”的采购模式。上游材料价格的波动无疑影响着公司产品的成本。目前涪陵地区拥有70万亩青菜头种植面积,原料来源相对稳定,同时涪陵周边区县以及四川等地也有青菜头原料种植,可满足公司生产经营及发展需要。公司还拥有20余万吨的原料窖池,能有效平抑大宗原料价格的波动。

(涪陵榨菜进行风脱水晾晒)

公司提价的一个原因是应对原材料成本上升而将成本转移转移至下游渠道商。而从近年来产品材料占营业成本比重看,公司材料成本相对稳定,提价在覆盖材料成本上升的同时,还提高了产品销售毛利。

公司近年来食品加工营业成本中材料成本占比与对应的营业成本率如下:

(数据来源:公司年报)

4、涪陵榨菜的竞争优势

榨菜作为一种相对小众的产品,属于充分竞争行业,其竞争主要体现在原材料、品牌、产品销售方面。

从原材料来源看,公司较其他竞争者有明显的竞争优势。重庆涪陵地区是国内规模最大、最集中的榨菜产区,其独特的自然环境适宜青菜头大面积种植。公司通过基地建设覆盖了涪陵区重要的榨菜种植区域。

在产品品牌方面,公司乌江品牌榨菜在行业中具有绝对领导地位。虽然目前市场上有余姚“铜钱桥”、重庆“鱼泉”、“辣妹子”等竞品,但都无法撼动公司的行业对位。目前公司为市占率第一的榨菜龙头企业。目前A股市场上只有涪陵榨菜一家酱腌菜行业的上市公司,公司融资能力、市场规模等都远非其他竞争企业可比。

原材料与品牌优势赋予公司较强的市场定价能力。我们对比调味品行业龙头海天味业(603288.SH)、,由于拥有较强的市场定价权,可以看到两家公司的综合销售毛利率都呈稳定提升趋势。

图:涪陵榨菜与海天味业销售毛利率对比

(数据来源:公司年报、choice)

在产品销售方面,公司采用经销制为主和电商平台补充的方式实现公司产品的销售。目前拥有1,200多家一级经销商客户,在全国范围内设有9个销售大区、34个办事处,销售网络覆盖了全国34个省市自治区,264个地市级市场。

强大的销售渠道,除了在榨菜产品销售中具有较强优势,也有利于公司向佐餐开味菜品类等相关产品进行外延发展。通过与经销处开展战略合作,渠道下沉、渠道提价,公司销售保持了稳定增长。

四、提价是否可持续?

2015年,公司并购四川惠通100%股权,正式进入泡菜行业。2017年度,四川惠通营收15,856.64万元,净利润1,400.00万元。

而据2018年上半年中报,公司榨菜产品仍占到营收的84.12%,泡菜占营收的7.56%,其他佐餐开味菜占营收的8.08%。

公司产品品类的外延发展对公司整体业绩的提高效益仍不明显,公司仍主要通过提价手段保持业绩的快速增长。

我们想知道的是,提价是否已触及天花板?提价是否可以屡试不爽?

我们对比2010年以来海天味业(603288.SH)酱油类产品销售增长情况:

(数据来源:公司公告)

从上表可以看出,涪陵榨菜、海天味业近年来都通过产品提价,在量价齐升中保持了两家公司在各自细分行业内业绩的持续增长。

但主要的不同是,在销量方面,从2010年以来,海天味业的酱油产品比涪陵榨菜的食品加工年均复合增长率更大,海天味业的酱油销量CAGR明显大于其销售单价CAGR,而涪陵榨菜食品加工业务销售单价CAGR明显大于其销量CAGR。

这说明,榨菜在长周期内销量增长很难有高速的增长,涪陵榨菜更多的依赖价格手段推动业绩快速增长。虽然上表中两家行业龙头的数据显示,酱油产品在长周期的市场销量方面增长幅度快于榨菜类产品,但海天味业酱油产品的提价幅度相较而言却要更温和些。

(图片来源:涪风论坛网友花中君子摄 )

通常情况下,不同的生意议价能力不能一概而论。除了生产端及品牌、销售渠道形成涪陵榨菜的护城河,消费者对榨菜的价格敏感度也较底。

目前,风云君查到的数据是,京东上一包乌江80g袋装榨菜价格约为3.2元。而榨菜不同于大米酱油类消费品,不管目前是消费升级还是降级,当一包榨菜价格上升到可以买一小瓶海天酱油的时候,消费者还会没有价格敏感度吗?

当然,目前食品行业回暖、公司产品结构的多元化、产品成本上涨等都给予产品提价提供了支撑,但未来的一个不确定因素是:在价格持续提升的过程中,吃榨菜的人是否还会越来越多了?

从公司产品的销售结构看,公司出口产品不到1%,主要深耕国内市场,而国内榨菜的市场容量短期内是一定的,除了提价,公司需要更多的利润增长点。

(数据来源:https://item.jd.com/4224168.html,2018-11-12查询页面)

五、其他财务指标分析

1、营运能力及偿债能力

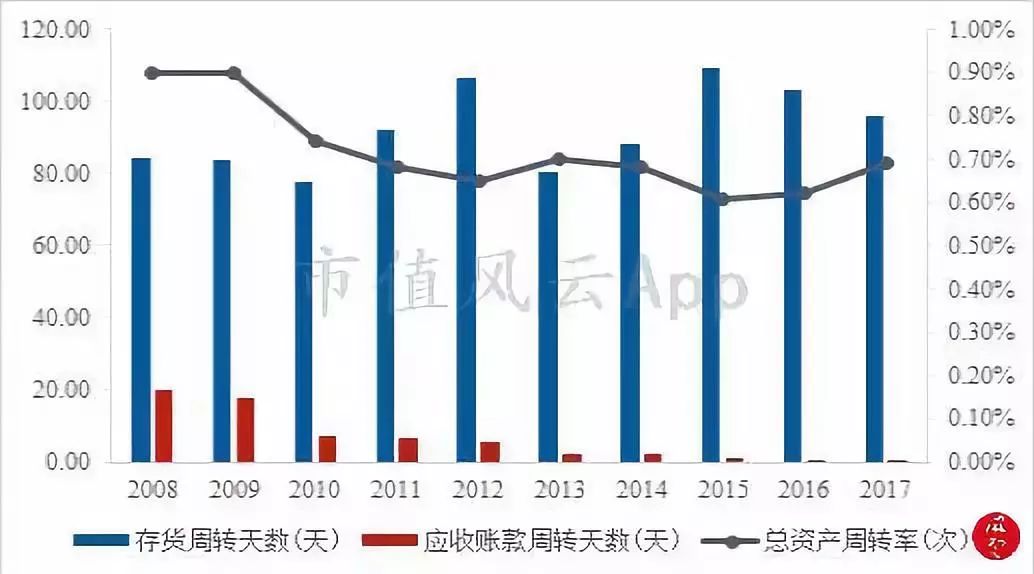

公司主要营运效率指标如下图:

(数据来源:公司年报、choice, 右纵轴指资产负债率)

在主要营运指标方面,公司近10年来应收账款及存货周转天数都呈现持续缩短趋势,2017年应收账款周转天数、存货周转天数分别为0.39天、96.04天,这表明公司在终端、渠道管控能力优秀,而得益于最近两年营收的更快增长,公司总资产周转率(次)2017年有较快的提高,2017年总资产周转率为0.69次。

在偿债能力方面,由于近年来资产负债率保持在较低水平,2017年资产负债率为22.40%。由于榨菜类消费品的快速回款能力,公司速动、流动比率都较高,偿债能力较强,2017年速动、流动比率分别为2.71、3.24。

(图片来源:涪风论坛网友花中君子摄 )

2、期间费用率及销售费用占营收比

公司期间费用率及销售费用/营业总收入如下图:

(数据来源:公司年报、choice)

公司业绩的增长除了提价这个最重要因素,期间费用率及销售费用/营业总收入的占比自2014年以来持续下降一定程度也促进了业绩提升。公司期间费用中主要为销售费用(管理费用占比不大,财务费用则由于近年来持续的公司理财体现为负数)。

2018年上半年,公司的销售费用占营收比重有一定的提高,主要是公司加大产品的推广力度,相应增加了产品的推广费用。如未来为提高与竞争对手的市场竞争,加大市占率,公司销售费用不能进一步降低的话,公司产品获利能力会受到一定影响。

六、存在的不足或风险

正如我们上文提到的,公司产品可能由于更多依靠提价,在未来消费者对产品接受度不高的情况下,触及产品销售增长的天花板,业绩增长可能不及预计。

此外,在公司产品相关多元化道路上,公司产品结构略显不足。

尽管公司近年来加大并购步伐,但除了2015年成功收购四川惠通进入泡菜行业外,2016年筹划收购国内某调味品生产企业90%以上股权,2017年12月拟收购四川恒星及四川味之浓100%股权,均未能成功。近年来,除榨菜外的其他产品在公司的营收占比仍较低。

所以总体来看,公司成长的天花板是非常明显的。

结语

最后,回到文章开头提出的问题,榨菜还会再涨价吗?

风云君认为,目前来看,除了提价,还没有其他更有效的竞争手段,涨价是预期中的事情。

小时候我们是榨菜配白粥,涨价之后,“消费升级”了,就让我们榨菜配二锅头吧。