作者 | 陈南方

流程编辑 | 派派

上篇

会计是死的,因为它有来自准则的各种条条框框;会计又是活的,在准则界限模糊的情况下,被拿去秀财技、玩魔术。做得好的投资,不能全部倚靠财务知识,但投资者不懂财务,很难成为一名成功的投资者。

所以,学好会计很有用,用在贾会计身上,能糊弄人,但用在正道上,我们就能去伪存真。

最近风云君在分析长期股权投资,这个一直都被当做重点和难点的报表项目。仔细分析发现,这个科目学到熟练,是可以延伸出很多套路的。

本文,风云君讲按照先概念、分类,后会计处理、案例举例的框架进行分析。在此之前,一起来做个知识热身,由浅入深。

一、新准则下的兄弟姐妹

先了解下,长期股权投资的兄弟姐妹都有谁?

在今年发布的一般企业新准则下,在一般企业的资产端,出现了一些修订新增项目。

主要是企业的一些金融资产发生较大变化,由原来的四分类(交易性金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产)变成如今的三分类:

1、 以摊余成本计量的“债权投资”,对应原来的持有至到期投资,可以理解为有稳定回报的一种投资;

2、 以公允价值计量,且变动计入其他综合收益的“其他权益工具投资”、“其他债权投资”,对应原来的可供出售金融资产中的“债务工具”以及“权益工具”投资,既能保证稳定回报,也能在企业出现流动性需求时出售;

3、 除上述情况以外的,则都纳入以公允价值计量且变动计入当期损益的金融资产,主要就是进行交易,可以是债券、也可以是股票;同时,根据流动性、预期持有期限,又分为“交易性金融资产”(短于1年)、“其他非流动金融资产” (超过1年)。

原来作为兜底,什么都能放的“可供出售金融资产“取消了,持有至到期投资也取消了,分类标准从原来按照”持有意图”,变成“根据业务模式和合同现金流情况”,可以说,更谨慎了。

因为,原来的“持有意图”太具有主观能动性了,纯属我想往哪放就往哪放。

其实,长期股权投资也是属于金融资产的一种,而且是金融资产中的股权类投资,只不过和上述金融资产相比,它与被投资单位的联系较为紧密,既不是短线投资也不是长线投资,而是一种长期持有的,与被投资单位的经营风险挂钩的股权投资。

二、长期股权投资的分类

我们先看定义。

长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

从上述定义来看,投资方对被投资单位的影响程度有所不同,具体地,按照投资方对被投资方的影响力强弱,分为重大影响、共同控制、控制。

具有“重大影响”的长期股权投资,也就是对联营企业的投资,投资方对联营企业的财务、生产经营具有参与决策权,参考持股比例在20%以上到50%之间,但不绝对,持股比例在20%以下,也能具有重大影响:

1、在被投资单位的董事会或类似的权力机构中派有代表;

2、参与被投资单位的政策制定过程;

3、与被投资单位之间发生重要交易;

4、向被投资单位派出管理人员;

5、向被投资单位提供关键性技术资料;

6、享有部分表决权、可转换的认股权证、股份期权及可转债等潜在重大影响的因素……

可简单总结为派人、管事、对投资单位存在业务或技术上的依赖等。

但持股比例在20%以上至50%之间,就一定有重大影响了吗?如果实质上不存在实施重大影响的途径……也不能认为是具有重大影响。

总之,具不具有重大影响,比例是先行指标,具体还得看“实质重于形式”。

第三种,就是具有“共同控制”的长期股权投资,该类投资属于“一个人说了不算,两个人说了才算”,被投资方属于投资方的合营企业,理论持股比例在50%,但也并未绝对,40%或60%都行,关键还是得看实质,实质上有共同控制,就是合营企业。

第四种,就是大家常见的具有“控制力“的长期股权投资,被投资方与投资方是母子公司关系,持股在50%以上,未达100%,则属于控股子公司,持股100%则为全资子公司。

“控制”就是投资单位享有的最高权利,投资方可以享有被投资单位的“可变回报”、拥有对被投资单位的权力,并能运用该权力影响“可变回报”,很好地诠释了“权”、“利”二字。

但持股在51%以上,就一定是达到控制了吗?持股在51%以下,就一定不能实现控制吗?还是那句话,关键看实质,如果从实质上看,投资方对被投资单位具有控制权,则就是控制,反之则不是。

感觉正是这句“实质重于形式”的会计术语,给各种“会计”提供了玩魔术的灵感。

另外,这种达到控制程度的长期股权投资不是轻易可取得的,从实现方式上,可通过向“非同一控制方”购买取得,也可以通过向“同一控制方”取得,我们可以简单粗暴地理解为,从陌生人或亲妈那买资产。

于是,就出现了,从陌生人那“买赚了,买贵了“的问题,从亲妈那买,就不存在这种问题。

大家对商誉已经很熟悉,商誉是属于非同一控制方式购买才产生的,而且还是因为付出对价,超过标的可辨认净资产公允价值所致,直白点就是标的贵了,投资方买亏了,所以才产生了商誉泡沫,双方不能和睦相处,就得挤泡沫了,不仅伤投资方的钱(彻底是买贵了),还伤面子(财务报表)。

另外一种“买赚了”情况很少,毕竟现在一二级市场价格严重倒挂,但买赚了就有双重惊喜,为啥呢?

好比你花100块钱买下了市场价卖200块钱的东西,赚了100,因为是从外部买的,所以算作你的营业外收入,而且,这个宝还特能给你涨面(增厚业绩)。

从亲妈那买,好比从左口袋到右口袋的距离那么近,这笔业务都不叫做购买,属于一种权益合并,类比“资产大挪移”。

从亲妈那买,会产生商誉吗?不会,但可能会带着商誉,亲妈当年从陌生人那买的时候,产生的商誉,在算我的长期股权投资成本时,需要考虑这部分,但是,合并日并不会产生新的商誉。

因为亲妈跟我,都是一个“所有者权益”集合,所以,亲妈那买,买贵了,冲减所有者权益中的“资本公积”,买赚了,算亲妈的投入,增加投资方的“资本公积”。

而在估值存在较大泡沫的年代,购买方是不想产生“伤誉”的,以免自我爆雷。所以,在这个“从陌生人那买,还是从亲妈那买”的问题上,又给“会计们”一个打擦边球的机会。

“同一控制下合并”的认定是参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并;非暂时性的标准是起码超过1年,但我可以从,亲妈怀胎十月算起,把证监会批准时间也算上,一年时间非常好凑。

最后,体现在我们经常阅读的上市公司年报中的,只是对联营、合营企业的长期股权投资,而对子公司的股权投资,在合并报表编制过程中,按照权益法给合并抵消了。

三、控制,并不仅仅只是50%的事

看到上述比例限制,控制权的持股比例在50%以上,看官们肯定要反对教科书了,A股上市公司哪个大股东持股超过50%了?不也是实控人吗?

首先,实控人是通过间接+直接持股,追本溯源找到的。其次,掌握A股某上市公司的控制权,还真不需要50%以上。

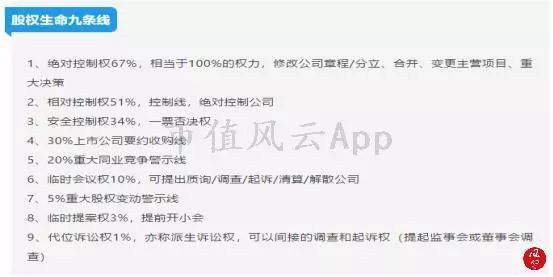

我们先了解下股权生命9条线中比较重要的5条线:67%、51%、34%、30%、20%。

(来源:搜狐网《股权生命9条线》)

“67%”:绝对控制权

因为《公司法》规定,“股东大会作出决议,必须经出席会议的股东所持表决权过半数通过。但是,股东大会作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经出席会议的股东所持表决权的三分之二以上通过。”

真正保证一个人说了算,代表着管理层难以撼动的决策地位。

“51%”:相对控制权

比50%更具有话语权,比67%的不可撼动稍弱。

“34%”:安全控制权

三分之一,一票否决权。

“30%”:要约收购线

既然如此看好,再看好时,就要表示更大的诚意,向全部股东或部分股东发出要约收购。

“20%”:同业竞争警示线

既然能参与我的经营决策,就不能你卖我也卖,不能背着我去同行业公司当高管。

对A股3565家上市公司进行统计,按照截止至11月底的持股比例来看,能获取的就有500多家上市公司控股股东持股比例在20%及以下。

按照教科书理解,只能达到重大影响的目的,实际上,还有其他一致行动人、或者其他主体持股等,一切通过“实质重于形式”的方式实现控制。

1、通过协议拥有50%以上表决权;

2、占据董事会多数表决权;

3、有权任免董事会多数成员;

4、有权决定财务和经营政策。

以上,只要实现条件之一,就可以认定为控制。

所以,20%的持股比例也能通过实质重于形式来实现控制。

但控制权比例过低,的确会存在一定的风险,有可能引发外部举牌、股东之间的争夺控制权之争,就比如最近的汉商集团控制权之争,在二者相差5%股权的情况下(二股东卓尔系持有汉商集团30%股权、大股东汉阳区国资办持有35.01%股权),卓尔系触发要约收购线,需要通过二级市场进行溢价增持。

所以大股东持有34%,的确并非高枕无忧,而且对于公司个股而言,筹码被高度锁定,流动性不足,交易不活跃,股价上涨空间也不大,当然你可以选择后续稀释。

所以,无论是上市公司还是非上市公司,掌握控制权才是王道。那控制权较低,可通过哪些方式,提高控制权呢?

常见的方式之一,就是联合一致行动人,签署一致行动人协议,但这种基于相互信任、依赖建立的契约关系,一旦瓦解,就会带来控制权风险;

另外一种方式就是表决权委托,上市公司和非上市公司同样适用。常见例子是,在前股东存在股票质押的情况下,先通过部分股权转让+表决权委托的形式进行控制权转移,所以,大股东也可采取归集表决权的方式增强控制权。

还有一种方式是构建持股实体,由控股股东担任持股实体的法人、唯一的董事、唯一的普通合伙人或执行事务合伙人,最终通过持股主体间接持有公司股份的方式,增强控制,持股实体可具体是投资公司、基金等。

另外,还可以通过协议受让,受让其他股东股权的方式增强控制权。

对于上市公司,增强控制权特殊的方式有哪些呢?首选可以从二级市场增持、定增方式扩大自身持股比例。

或者通过资产重组的方式,向控股股东发行股份购买旗下标的资产,交易对方拥有上市公司股权,加上二者均属于同一实控人控制,最终,实现上市公司控股股东进一步增强了控制权。

同股不同权,对于境外市场上市公司适用,通过发行具有不同程度表决权的两类股票,一类为一股一权,一类为一股多权,由此控股股东可以获得比“同股同权”结构下更多的表决权,增强控制权。

或者通过修订公司章程,设置限制性条款的方式,保障控制权。该种方式虽然没强化控制,但能防御外敌争夺。