投稿来源:糖水谈资

2019Q2百度营收利润超出预期,但广告收入负增长,能否凭借核心用户高增长和AI扳回一城?

超预期的营收和利润

北京时间8月20日凌晨,百度公布了2019年二季度财务业绩。本季度百度总收入达到人民币263亿元(38.4亿美元),同比增长1.36%,季度环比增长9%。这部分营收剔除了此前剥离的度小满(金融业务)和全球广告业务“Global DU”的10亿收入。总体上看,营收超出了此前较为悲观的257亿元的分析师一致性预期,但营收增速也降至2017年以来新低。

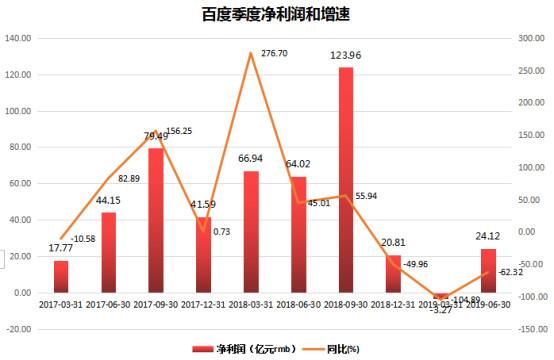

数据来源:财报,华盛证券

2019年Q2归属于百度的净利润为人民币24亿元(3.51亿美元),比分析师一致预期的20.4亿元要高,净利同比下滑62.32%,净利润率为9%。相较于上个季度的亏损3.27亿,本季度百度利润企稳回升。

此外,通常观察实际经营情况,我们多数看剔除了股权奖励支出,企业合并产生的无形资产摊销,处置收益或损失,长期投资减值,长期投资公允价值变动,调整相关的所得税影响的NON-GAAP数据。本季度百度的NON-GAAP净利润为人民币36亿元(5.29亿美元),NON-GAAP净利润率为 14%。归属百度的NON-GAAP核心净利润为人民币47亿元,百度的NON-GAAP核心业务净利润率为24%。

这里百度核心业务的净利润为何更高了?这是源于百度收入中含有56%的爱奇艺股权,但爱奇艺最新财报亏损有所扩大,所以剔除该部分,百度自身的广告收入实际能赚取更高利润。

数据来源:财报,华盛证券

广告收入负增长,爱奇艺收入稳健增长

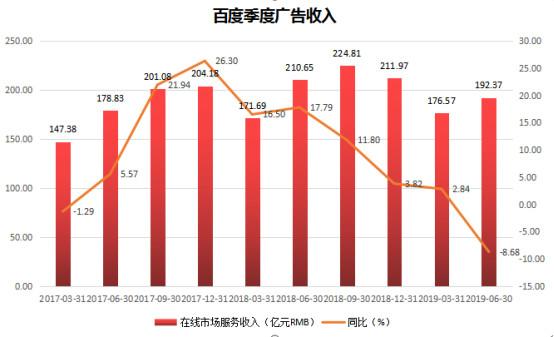

百度本季度在线营销收入,也就是搜索加信息流广告收入为人民币192亿元 (28亿美元),同比下降8.68%。尽管比上一季度增长9%,但未来仍然趋势很严峻。财报中百度指出本季度来自于医疗保健,网络游戏,金融服务和汽车/物流行业的广告需求都较为疲软,对百度的收入造成了直接的影响。

数据来源:财报,华盛证券

百度的广告业务前景真那么悲观吗?尽管多年以来,百度陨落的声音不绝于耳,但从收入体量上看,百度广告在中国网络搜索行业市占一直超过70%。并且在百度前任搜索总裁向海龙的把持下,常年保持着60%以上超高毛利率。尽管目前百度搜索广告受宏观经济以及监管等影响,但凭借着多年搜索技术沉淀的龙头地位,截止本季度该业务仍是百度的现金大牛业务。

最新数据,百度账上沉淀的现金和现金等价物、限制现金和短期投资总额已经达到1209亿元人民币(剔除爱奇艺)。

数据来源:财报,华盛证券

而另一块其他业务收入,本季度百度实现71亿元,同比增长44%。这部分收入主要来自于爱奇艺的贡献。爱奇艺第二季度总营收为人民币71亿元,但净亏损为23亿元,相较上年同期净亏损为21亿元,同比扩大9.5%。本季度iQIYI会员服务同比增长38%,而在线广告收入同比下降16%。

这样一看尽管爱奇艺业务营收保持高增长,但百度的利润还是依赖于同比下滑的广告收入的。

百度的成本费用支出

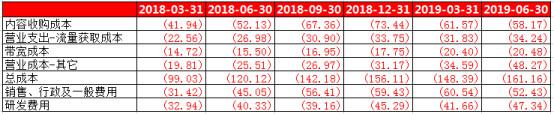

数据来源:财报,华盛证券

2019Q2百度的内容成本是人民币58亿元 (8.47亿美元),同比增长12%,主要是由于对爱奇艺内容的投资增加,这里面也包含小部分百家号和百度Feed流内容投入。

流量成本是人民币34亿元 (4.99亿美元),同比增长27%,这是由于较高的TAC(广告购买)成本和向线下数字化屏幕和其他领域的扩展。

带宽成本是人民币20亿元 (2.98亿美元),同比增长32%,主要是由于feed流,视频和云服务的需求增加。

其他收入成本,包括折旧,运营成本,销售税和附加费,以及基于股份的补偿,是人民币48亿元 (7.03亿美元),同比增长89%,主要原因是智能家居设备销售成本较高,折旧费用较高。

销售,一般和管理费用是人民币52亿元 (7.64亿美元),同比增长16%,主要是由于渠道和促销营销的投入增加,以及人员相关费用的增加。

研发费用是人民币47亿元 (6.9亿美元),同比增长17%,主要原因是人事相关费用增加。

百度的未来在何方?

尽管本季度百度的营收利润都超出了分析师们的预期,但市场对于其主营收入的下滑态势仍然悲观。在百度公布业绩后,李彦宏发了一封内部信。信上提到百度尽管面对着严峻的外部挑战以及疲软的宏观环境,但随着公司推动一系列颠覆性变革,从现在这份财报来看,一些好的迹象正在显现。

Robin李所说的好迹象是什么呢?

1、百度App每日活跃用户(“DAU”)中 2019年6月达到1.88亿,同比增长27%。

2、百度智能小程序平台月活跃用户(“MAU”)达到2.7亿,2019年Q2同比增长49%,继续自一年前推出以来的强劲势头。

3、百家号(“BJH账户”)即百度的feed流内容网络,增长到220万个内容创作者帐户。

除此以外百度DuerOs语音助手安装量超4亿,同比增长4.5倍,月语音录入量36亿,同比增长7.5倍。小度智能音箱以470万台的出货量连续两个季度成为中国市场第一。

2019年上半年,百度AI开放平台开发者增至130万;百度的深度学习平台飞桨的开发者下载量在2019年第二季度环比增加了45%。

Apollo作为全球最大的自动驾驶开发平台,行业领导地位也得到巩固和强化。8月初,百度与一汽红旗联合打造的国内首批量产L4级自动驾驶出租车Robotaxi已经在长沙展开规模化测试。

移动端APP以及小程序的高速增长,意味着从上个季度以搜索销售业务见长的前总裁向海龙离职以后,沈抖改抓移动业务事业部的效果看来还不错。而另一边,百度对于AI的投入也在智能设备、自动驾驶以及开发平台等领域持续开花。

不过AI业务在一段长时间仍无法对百度带来直接贡献,而移动领域,百度仍然面对字节跳动的来势汹汹。8月14日,字节跳动成为北京互动百科的最大股东,这也坐实了此前张一鸣要进军搜索的言论。

数据来源:华盛证券

面对这个在中国移动互联网时代凭借算法推荐而崛起的新秀威胁,百度自然也不会坐以待毙。有报道称一位百度前技术员工曾说到,百度的信息流和搜索技术还是要远强于字节跳动,但平台护城河其实并不在于算法推荐,而是优质内容生态的搭建。

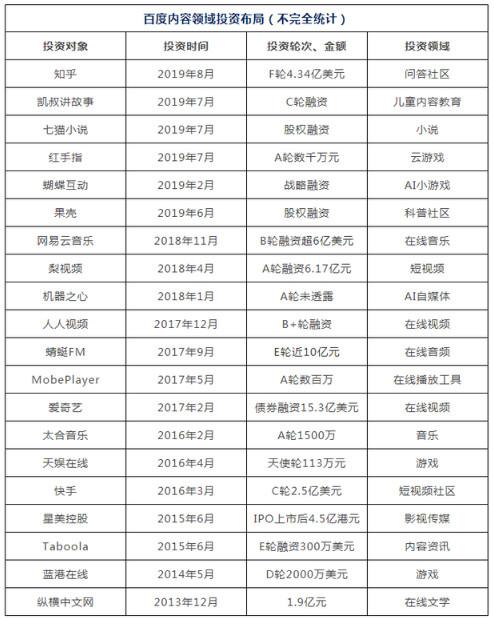

近期,百度也对于内容端的战略投资一直持续不断,像2019年就有投资果壳和知乎这种知识社区。

正如业绩会上问及近期投资知乎和果壳,李彦宏表示知乎将会以智能小程序的方式接入百度App,符合百度加强内容建设的战略方向,这两笔投资都是为了给移动端用户提供更优质的内容和提升用户体验所做的努力。

对于这场越来越激烈的“百字”之争,结果如何我们也拭目以待吧。

结语

从2018年以来,百度的股价处于持续低迷的状态,从最初的250美元左右,一路跌至现在的100美元水平。按照最新的市值计算,曾经风光的百度目前仅仅排在中概互联网的第五把交椅上。

数据来源:wind,华盛证券

但如果按照百度最新的核心利润来看,其动态市盈率只有13左右。此外加上百度账上的1200亿现金以及爱奇艺和携程股权,百度的价值也有些过度低估了。

有部分投资者对于百度的未来持以极端悲观的态度,但走过了经济最为严峻的2018年到现在,百度的搜索业务护城河还是经受住了考验。华尔街不同券商的38位分析师最新给与百度144美元的目标价,以最新价格还有40%的股价修复空间。而你会看好百度的未来吗?

数据来源:彭博,华盛证券